Jednym z najważniejszych powodów tego, że wielu inwestorów nie pokonuje swoimi wynikami zmian indeksów jest … sam rynek.

W poprzednich częściach tego cyklu:

- Analiza wyników z 2025 r i problem aktywnego inwestowania-> część 1

- Jak pokonać rynek za pomocą pasywnej „lewarowanej bety” -> część 2

Inwestorzy, którzy próbują aktywnie pokonać rynek selekcją spółek i utrzymywaniem takiego portfela w długim lub średnim terminie, muszą wybrać takie, których zwroty są wyższe od indeksu (mają beta > 1). Problem ogromny w tym, że takich spółek jest dość niewielka pula. To skazuje większość takich prób na klęskę.

Prześledźmy to na przykładach i statystykach.

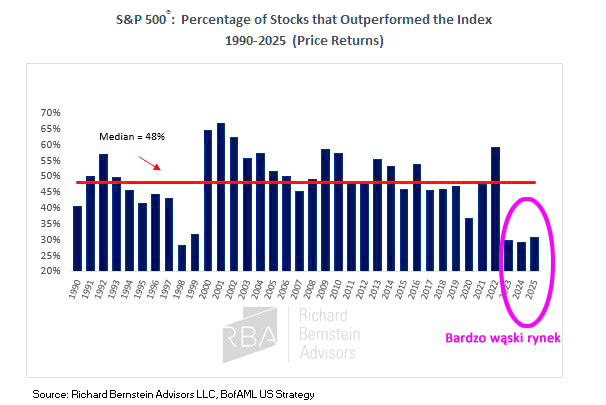

Jedno z ogromnych wyzwań współczesnego inwestowania jest problem szerokości rynku ( ang. market breadth). Spójrzmy jak wygląda on na przykładzie indeksu S&P 500 w latach 1990–2025:

Wykres ilustruje, jaki odsetek spółek wchodzących w skład indeksu S&P 500 zdołał w danym roku kalendarzowym osiągnąć stopę zwrotu wyższą niż cały indeks.

Mediana wynosi 48%. To najważniejszy punkt odniesienia. Przez ostatnie 35 lat, w typowym roku, mniej niż połowa spółek (dokładnie 48%) bije indeks. Oznacza to, że S&P 500 jest konstrukcyjnie napędzany przez mniejszość silnie rosnących liderów.

Ekstremalna koncentracja nastąpiła w latach 2023–2025. Widać drastyczny spadek szerokości rynku, wskaźnik osunął się w okolice 30% i poniżej. To poziomy nienotowane od czasów bańki dot-comów (lata 1998–1999).

Rok 2022 był anomalią, gdzie prawie 60% spółek pobiło indeks. Było to spowodowane gwałtowną przeceną gigantów technologicznych, co pozwoliło szerokiemu rynkowi wyglądać lepiej na tle spadającego indeksu.

Powrót do wąskiego rynku w ostatnich 3 latach to powrót do dominacji kilku największych spółek, głównie tych ze Wspaniałej 7 i pokrewnych co sprawia, że reszta rynku zostaje w tyle.

Co to oznacza dla inwestorów?

Dla pasywnych:

Dla osób kupujących cały indeks, niska szerokość rynku ma tę zaletę, że ów indeks automatycznie doważa zwycięzców. Inwestor nieco na gapę korzysta z rakietowego wzrostu liderów, nawet jeśli 70% portfela radzi sobie słabo.

Ryzyko jest takie, że portfel staje się coraz mniej zdywersyfikowany. S&P 500 przestaje być reprezentacją amerykańskiej gospodarki, a staje się zakładem o wyniki kilku gigantów technologicznych. Jeśli ci liderzy złapią zadyszkę, cały indeks runie, mimo że przeciętna spółka może być zdrowa.

Dla aktywnych:

Wykres powyższy wyjaśnia, dlaczego tak trudno jest pobić rynek! Dotyczy to nie tylko indywidualnych, ale także profesjonalnych zarządzających funduszami. Przy szerokości rynku na poziomie 30%, prawdopodobieństwo wybrania spółki, która wzrośnie mocniej niż indeks, wynosi tylko 3 na 10!

Jednym słowem: jeśli nie wybrałeś do portfela spółek z tej puli 30%, szanse na pobicie indeksu za pomocą stock picking są bardzo marne. Można oczywiście wejść jeszcze w detale ważenia spółek w portfelu, ale to niewiele zmienia w szansach na pobicie indeksu!

Skoro tylko 30% spółek bije indeks, oznacza to, że pozostałe 70% jest relatywnie tanie lub niedowartościowane względem liderów. Historycznie, po okresach tak niskiej szerokości (jak w 1999 r.), następował proces doganiania przez resztę stawki. Może to sugerować nadchodzącą hossę na spółkach o średniej kapitalizacji lub z sektorów tradycyjnych.

Jak wygląda to dla rynku polskiego?

Nie zbieram takich danych, ale spojrzałem na statystyki z 2025 roku dla wszystkich spółek z WIG i z WIG20.

W 2025 r. ok 35% spółek pomimo hossy przyniosło stratę. To jeszcze większy problem niż niedogonienie indeksu. A ile spółek pokonało indeks WIG?

—> tylko 21%

Czyli jeszcze mniej niż w S&P 500.

Z kolei w WIG20 „aż” 55% spółek pokonało indeks, czyli szerokość rynku była całkiem niezła. Co i tak nie zmienia stanu rzeczy – stock picking oznacza duże szanse na przegranie z rynkiem. To jeszcze bardziej podkreśla jak znakomitym narzędziem są ETFy!

Takie statystyki można robić również w niższych interwałach niż rok i wcale nie są jakoś lepsze.

Aktywni inwestorzy mogą nie znać tych statystyk, albo je wypierać. Bądź też bawić się w to jednak z innych powodów niż tylko finansowa wygrana. O tym w kolejnych częściach.

CDN

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.