Raport Perspektywy na 2026 rok, przygotowany przez Michaela Cembalesta z JP Morgan, niemal w całości poświęcony jest motywowi AI.

Cembalest najpierw przedstawia skalę stłamszenia i zdominowania amerykańskiego rynku akcyjnego przez spółki z motywu AI, a następnie analizuje cztery ryzyka dla segmentu AI:

- ograniczenia związane z niedoborem energii elektrycznej

- konkurencję ze strony Chin

- ryzyko związane z rolą Tajwanu w ekosystemie AI

- problem zyskowności inwestycji w infrastrukturę AI

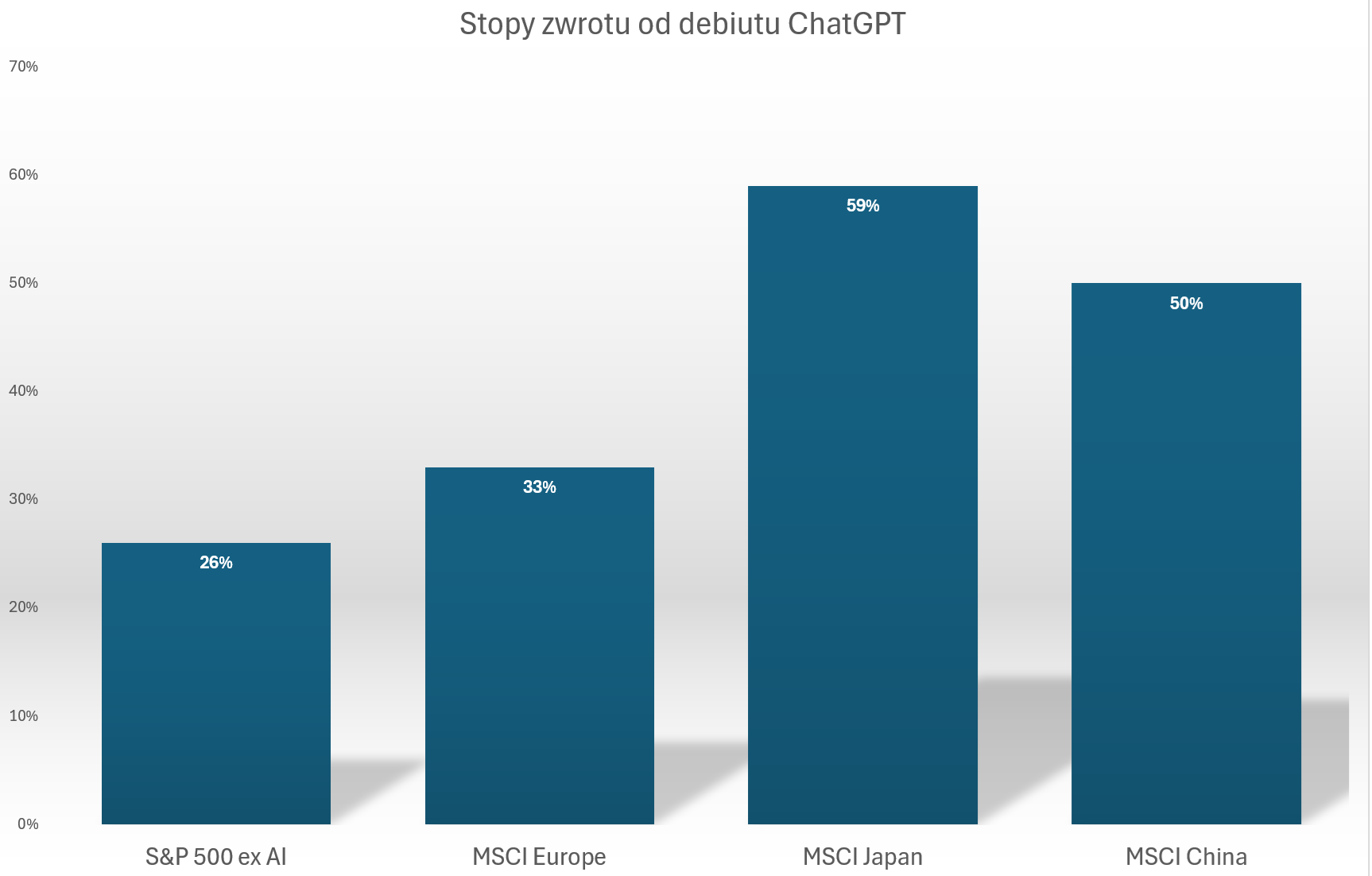

W opracowaniu Smothering Heights zwróciłem uwagę na tabelę pokazującą, w jak dużym stopniu amerykański rynek akcyjny polegał w ostatnich 3 latach (od debiutu ChatGPT w listopadzie 2022 roku) na spółkach z motywu AI.

Podsumowaniem tych rozważań może być potencjalnie viralowe, ale także wprowadzające w błąd, porównanie stóp zwrotu hipotetycznego indeksu „S&P 500 bez AI” z indeksami rynków akcji w Europie, Japonii i Chinach.

Za Michael Cembalest

W takim ujęciu przewaga amerykańskich akcji zupełnie znika. Z wynikiem 26% amerykański rynek akcyjny jest najgorszy w tym zestawieniu.

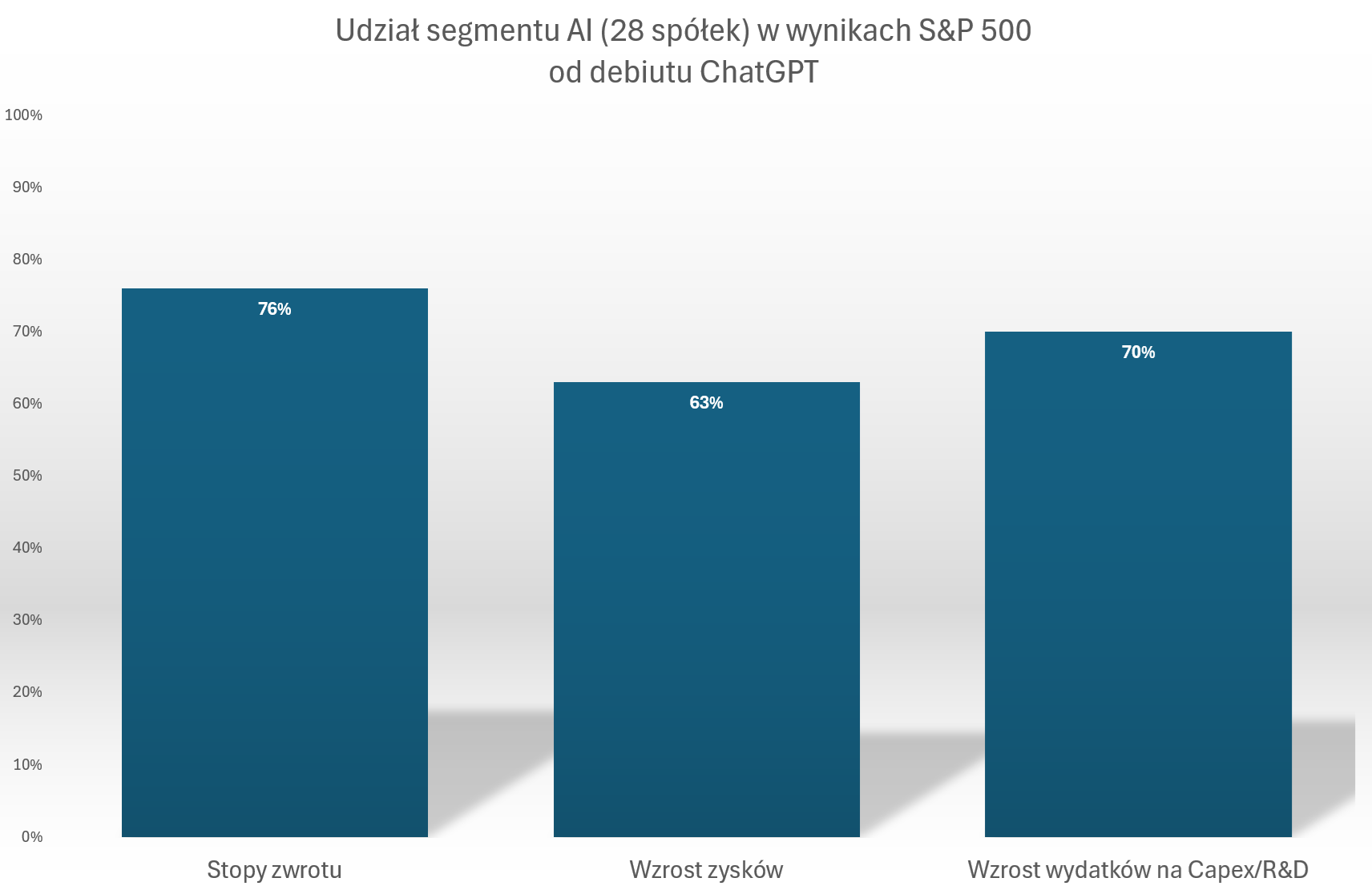

Wykres dnia to inne zestawienie z analizy Michaela Cembalesta. Wykres poniżej pokazuje, jaki udział w wynikach S&P 500 od debiutu ChatGPT w listopadzie 2022 roku miało 28 spółek z sektora AI – NVIDIA, Microsoft, Apple, Alphabet, Amazon, Meta, Broadcom, Tesla, Oracle, Palantir, AMD, Salesforce, IBM, Uber, ServiceNow, Qualcomm, Arista, Adobe, Micron, Palo Alto, Intel, CrowdStrike, Cadence Design, Dell, NXP, Fortinet, HP i Super Micro Computer.

Za Michael Cembalest

Motyw AI odpowiada za 3/4 stóp zwrotu indeksu S&P 500 oraz około 2/3 wzrostu zysków spółek z S&P 500, a także wzrostu wydatków inwestycyjnych i wydatków na badania i rozwój od listopada 2022 roku. Liczby te są wyższe niż udział motywu AI w kapitalizacji indeksu S&P 500.

Nie może być więc zaskoczeniem fakt, że niemal każda analiza szans i zagrożeń dla amerykańskiego rynku akcyjnego będzie w dużym stopniu składać się z badania motywu AI i zagrożeń dla optymistycznego scenariusza rozwoju rewolucji AI. Zakładam, że nawet pozytywnie nastawieni inwestorzy przyjmują, że rynek wycenia obecnie ten scenariusz.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.