Tydzień temu, za raportem analityków DM BOŚ Strategia Rynkowa na 2026 rok – Polska, zwróciłem uwagę na fakt, że po globalnym kryzysie finansowym akcje na GPW niemal zawsze notowane były z istotnym dyskontem w wycenie względem innych rynków wschodzących.

W przypadku wskaźnika C/WK dla WIG średnie dyskonto wynosiło około 24% względem indeksu MSCI Emerging Markets.

Analitycy DM BOŚ zastanawiają się, czy możliwa jest transformacja GPW z „brzydkiego kaczątka” w dostojnego łabędzia. Czy GPW może stać się „modna” wśród zagranicznych inwestorów? Ich wniosek: w tym momencie nic nie wskazuje, by miało być to możliwe.

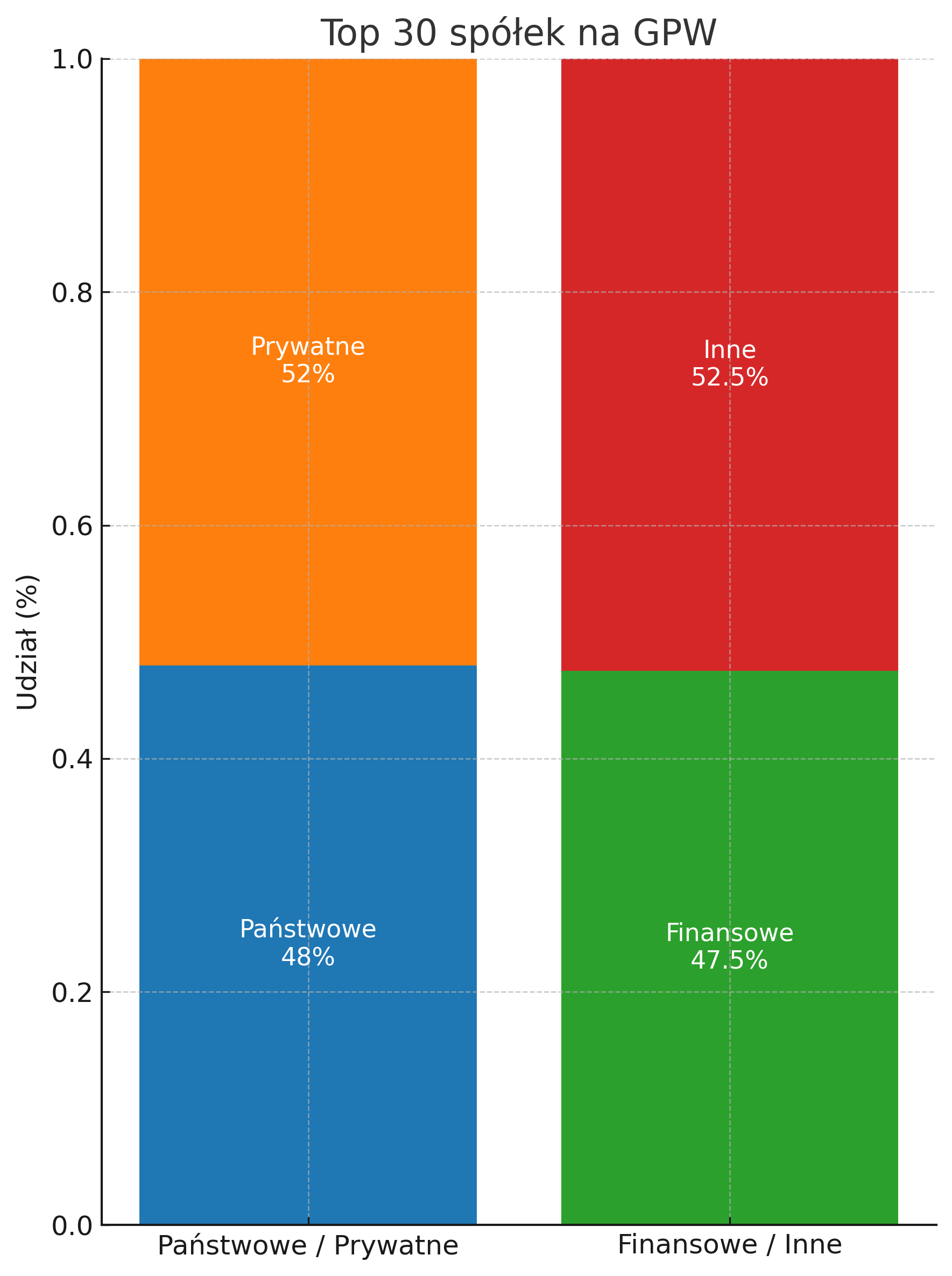

Głównym powodem jest struktura właścicielska i sektorowa największych spółek na GPW, a więc takich, które decydują o wizerunku rynku i atrakcyjności inwestycyjnej. Przypomnijmy podstawowe fakty. Na koniec listopada 30 największych krajowych spółek na GPW (razem z Allegro i Żabką) stanowiło ponad 82% kapitalizacji całego rynku. W ważonej kapitalizacją grupie top 30:

- 48% to spółki z dominującym udziałem Skarbu Państwa,

- 47,5% to spółki z sektora finansowego (bez Kruka i XTB),

- 70% to spółki z bardzo dużym ryzykiem regulacyjno-podatkowym (sektor finansowy, paliwowy, górniczy i energetyczny),

- około 30% to spółki oferujące „czystą” ekspozycję na atrakcyjne trendy gospodarcze: przede wszystkim „silnego”, bogacącego się konsumenta, ale także inwestycje infrastrukturalne (Budimex) i technologię (CD Projekt i Asseco Poland),

- 0% spółek oferuje ekspozycję na rewolucję AI.

Ze względu na duży udział w kapitalizacji GPW sektora finansowego i spółek Skarbu Państwa polski rynek „oferuje” ekstremalnie wysoką ekspozycję na ryzyko regulacyjne i polityczne. Przypomnijmy, czego inwestorzy na GPW doświadczyli w ostatnich kilku latach:

- podatki sektorowe i podatki od nadzwyczajnych zysków,

- „przymusowy udział” w akcjach wspierania konsumenta: wakacje kredytowe, niskie ceny paliw, niskie ceny energii,

- zmienną, zależną od polityki gospodarczej i potrzeb budżetowych, politykę dywidendową,

- istotne ryzyka prawne, takie jak kredyty frankowe.

Specyficzna struktura branżowa największych spółek sprawia, że GPW zapewnia relatywnie niewielką ekspozycję na wyjątkowo silny wzrost gospodarczy w Polsce, który w ostatnich latach tworzony był przez usługi prywatne oraz inwestycje zagraniczne – w tym w sektor przemysłowy. Dzięki ofertom Allegro i Żabki oraz dynamicznemu rozwojowi Dino i LPP warszawska giełda oferuje przynajmniej ekspozycję na motyw silnego polskiego konsumenta.

GPW zapewnia minimalną ekspozycję na „nową gospodarkę” i praktycznie żadną ekspozycję na motyw rewolucji AI. Wbrew pozorom nie tylko amerykański rynek akcyjny zapewnia ekspozycję na motyw AI. Analityk BlackRock, Egon Vavrek, stwierdził, że około 90% sprzętu produkowanego na świecie, który trafia do centrów danych — serwerów, infrastruktury testowej, wszystkiego, co jest potrzebne do wytwarzania chipów, kart pamięci, a nawet testowania czy systemów chłodzenia – pochodzi z Tajwanu, Korei, Japonii, Tajlandii, a także z Chin kontynentalnych.

Giełdy w Korei i na Tajwanie zapewniają świetną ekspozycję na motyw AI – i to przy atrakcyjnych wycenach: wskaźnik C/Z dla prognozowanych zysków dla Samsung Electronics i SK Hynix to odpowiednio 10 i 7.

GPW – giełda w przyfrontowym państwie NATO, które zbroi się w spektakularnym tempie — nie oferuje nawet dużej ekspozycji na sektor zbrojeniowy. Geopolityczna sytuacja Polski „wymusza” zapewne specjalne dyskonto związane z bliskością Rosji i wojny na Ukrainie.

Problemem GPW jest też krajowa strona podażowa. Gospodarstwa domowe kierują oszczędności do banków i nieruchomości. Polska ma jeden z najwyższych w Europie udziałów gotówki, depozytów i lokat w oszczędnościach finansowych gospodarstw domowych. Brakuje kultury inwestowania i spekulowania na rynku akcji, jaką posiada rynek w Korei Południowej.

Lokalny popyt na akcje na GPW od lat pozostaje niewystarczający, bo po reformie OFE zniknął główny stabilny kupujący. PPK dopiero od niedawna zaczęły mieć znaczenie. Co więcej, pozytywny efekt PPK będzie w najbliższych latach skutecznie neutralizowany przez suwak OFE.

Sytuację może zmienić stworzenie OKI – osobistych kont inwestycyjnych – pod warunkiem że szybko zostaną wprowadzone, staną się popularne i będą wykorzystywane do inwestycji akcyjnych oraz nie „zjedzą” popytu na akcje ze strony IKE/IKZE i tradycyjnych rachunków maklerskich. Analitycy DM BOŚ szacują, że w optymistycznym scenariuszu na rynek akcji napływać będzie rocznie „ekstra” 10–11 mld zł (6,5 mld zł w scenariuszu bazowym), co powinno w pełni zneutralizować negatywny efekt suwaka OFE.

Trzeci problem GPW polega na tym, że nie jest miejscem pozyskiwania kapitału na rozwój. Polski boom inwestycyjny w sektorze prywatnym realizowany był przez bezpośrednie inwestycje zagraniczne oraz rynek długu – obligacje i kredyty bankowe. Ten efekt widać w przypadku dużych ofert publicznych na GPW – ich głównym motywem nie jest pozyskanie finansowania, lecz dezinwestycja ze strony strategicznych akcjonariuszy.

Z powyższym trendem związany jest fakt, że brakuje na GPW dużych ofert publicznych interesujących spółek w atrakcyjnych sektorach (takich jak Allegro, Żabka czy Diagnostyka), które mogłyby przyciągnąć uwagę zagranicznych inwestorów i poprawić „sektorowy wizerunek” GPW.

Analitycy DM BOŚ zwracają uwagę na jeszcze dwa czynniki „przeszkadzające” GPW. Pierwszym z nich są niskie obroty (poniżej 500 mln USD na sesję w 2025 roku) oraz relatywnie niewielka liczba akcji w wolnym obrocie (co związane jest z istotną rolą Skarbu Państwa). Drugim jest zamieszanie klasyfikacyjne: FTSE traktuje Polskę jako rynek rozwinięty, a MSCI jako rynek wschodzący. W połączeniu z niewielkimi udziałami w obydwu indeksach oznacza to, że GPW nie jest ważnym celem dla globalnego pasywnego kapitału.

Jeśli popatrzymy na powyższą listę „przywar” GPW i zastanowimy się, czy możemy spodziewać się istotnej poprawy w którejś dziedzinie, to zapewne zgodzimy się z analitykami DM BOŚ, którzy argumentują, że GPW ma w najbliższym czasie niewielkie szanse, by stać się „faworytem” dla lokalnych oszczędności i globalnego kapitału.

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Wszystko to prawda, i wszystko może nie mieć żadnego znaczenia dla wyniku długoterminowego.

Przykładowo – wynik za dokładnie 5 lat: WIG +99% (14.8% rocznie), Nasdaq +113% (16.4% rocznie).

Przecież 5 lat temu wszystkie te same argumenty „przeciw” polskiej giełdzie można było wytoczyć, a do tego Nasdaq był wielkim beneficjentem najpierw: trendu pracy zdalnej i przenoszenia życia „online” (MAG7), a później trendu AI. No i oczywiście był w wielkim, stabilnym i rozwiniętym imperium światowym, jakim jest USA.

I za te wszystkie zalety wyniki ostatecznie jest zaledwie 1.5% rocznie większy po 5 latach? A jeszcze warto by to unormować o betę tego indeksu, tj. ryzyko zmienności ponoszone po drodze. A dla przykładu SPY w tym czasie zarobił ledwie 99%, czyli DOKŁADNIE TYLE CO WIG.

MWIG40 z kolei jest +111% w tym okresie, czyli identyczny wynik co Nasdaq przeliczony do PLN.

Zobaczymy jak to będzie wyglądać po bessie, która kiedyś jednak pewnie nadejdzie, ale na razie widać, że polska giełda z tymi wszystkimi downside'ami (ryzyka polityczne, geopolityczne itd.) wychodzi na dokładnie ten sam wynik, co szeroka giełda amerykańska (SPY), a prawie ten sam co amerykański indeks technologiczny ze wszystkimi jego upside'ami.

@ Grzegorz Link

Dobry argument.

Weź jednak pod uwagę, że ostatnie kilka lat to cyklicznie bardzo korzystny dla GPW okres: koniec problemu frankowego, zmiana władzy postrzegana przez zagranicę jako prorynkowa, korzystne miejsce w cyklu zyskowności banków, start z niskich poziomów wyceny i kilka innych.

Pełna zgoda.

Nie znam przyszłości, i nie wiem co będzie, zauważam tylko, że dotychczas te „złe” informacje dla rynku polskiego i te „dobre” dla amerykańskiego, nieszczególnie przełożyły się na dużą różnicę w wyniku. W przyszłości też może tak być.

Wręcz podejrzewam, że nagromadzenie obaw związanych z jakimś rynkiem może być sygnałem okazji rynkowej, bo wystarczy lekka zmiana narracji na plus, żeby duża część uczestników rynku chciała się nim zainteresować lub na niego wrócić.

Ba, jak już wspominamy o zagrożeniach dla cyklicznego wzrostu na GPW, to jakie są zagrożenia dla cyklicznego wzrostu na Nasdaqu! Wszystko co opisałeś może się przecież też obrócić dla tamtego rynku (prorynkowy wizerunek, korzyści z AI, itd.). A różnica CAPE ratio tych dwóch rynków (Polski i USA) nadal jest ogromna.