ETFy to kolejny segment rynku, który w ostatnich latach zmienił dynamikę rynków pod wpływem masowych działań inwestorów indywidualnych.

Podczas gdy jedna część rynku w USA bawi się w kasyno na opcjach 0DTE, o czym pisałem w poprzedniej części, druga, znacznie potężniejsza kapitałowo, dokonała cichego przewrotu. Mowa o masowym przejściu inwestorów detalicznych z aktywnego wybierania spółek do pasywnego inwestowania w całe indeksy, czyli w ETF-y i mniej popularne fundusze indeksowe.

Gdy ETFy nie były dostępne, inwestorzy byli zmuszeni albo kupować i trzymać akcje bez głębszych analiz (buy & hold), godząc się, że część z nich wpadnie w trwałe straty, albo za pomocą analiz robić selekcję akcji i ich timing, pozbywając się tych nierokujących. To ostatnie nadal dominuje w aktywnych funduszach akcyjnych i hedgingowych, jednak powstał problem- nie były one w stanie, tak samo zresztą jak inwestorzy, osiągać wyników lepszych niż zwykłe indeksowanie rynku w długim terminie. ETFy stały się znaczącym wybawieniem z tego kłopotu, oszczędzając przy okazji czas, prowizje i stresy.

To nie jest tylko zmiana mody, to zmiana strukturalna, która wpłynęła na wyceny, korelację i zachowanie całego rynku nie tylko w USA, choć tam widać to w znaczącym stopniu.

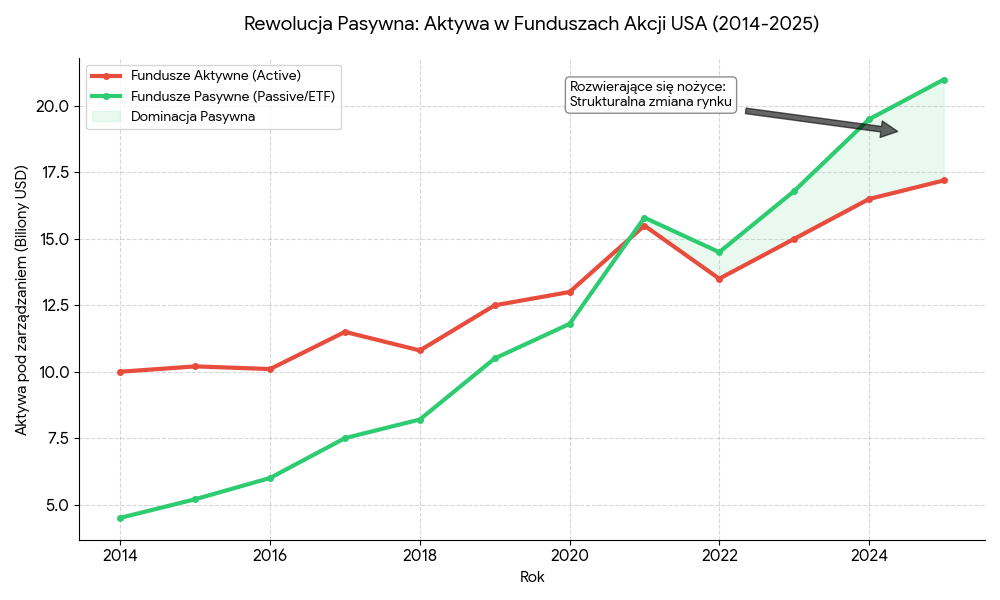

W ostatnich latach aktywa w pasywnych funduszach w USA (ETF i fundusze indeksowe) przekroczyły wartość aktywów zarządzanych aktywnie:

Co to oznacza dla rynku? Zmiany w dynamice i charakterze rynków akcji da się zauważyć na kilku poziomach

1. Pieniądze płynące na giełdę stały się nieczułe na kursy.

Kiedy inwestor detaliczny kupuje jednostkę ETFa na S&P 500, fundusz musi automatem kupić akcje Apple, Microsoftu czy Nvidii, niezależnie od tego, czy są one tanie, czy drogie. Korzystają na tym spółki o słabych fundamentach, których kiedyś inwestor by nie dotknął, a teraz robi to z konieczności. Jednocześnie te słabe spółki tracą motywację do poprawy, bo po co, skoro i tak automatem są kupowane?

2. Rewolucja pasywna działa nieco jak kula śnieżna wobec największych spółek, a to z powodu ważenia kapitalizacją w indeksach.

Mechanizm jest taki, że im większa jest spółka, tym większy ma udział w indeksie i gdy do funduszy pasywnych płyną pieniądze, najwięcej z tego kapitału automatycznie trafia do największych spółek. Na skutek tego największe spółki rosną szybciej niż reszta rynku, co jeszcze bardziej zwiększa ich wagę w indeksie. To zjawisko w dużej mierze odpowiada za historyczną koncentrację rynku, którą widzimy obecnie, czyli dominację „Wspaniałej 7”. Pasywne fundusze nie zadają pytań o wycenę, one po prostu kupują zwycięzców. Nadmierna koncentracja oznacza nadmierne ryzyko gdy przychodzą kłopoty.

3. Nastąpił zanik odkrywania ceny (tzw. price discovery).

Tradycyjną rolą giełdy jest ustalanie właściwej ceny aktywów na podstawie kondycji firmy. W dniach dużych napływów do ETF-ów rośnie wszystko – i dobre spółki, i te słabe (tzw. zombie companies), tylko dlatego, że są w indeksie, a nie z powodu ich kondycji.

Kiedyś aktywni inwestorzy i zarządzający wykonywali pracę detektywistyczną (czytanie raportów, śledzenie makro, sprawdzanie konkurencji). Liczba tych aktywnych inwestorów, którzy korygują nieefektywności rynku, spada, ponieważ walczą z niekończącym się strumieniem pasywnego kapitału. Coraz bardziej analiza akcji i korekta przewartościowania czy niedowartościowania przestaje mieć sens. Po co np. sprzedawać teoretycznie zbyt drogie akcje, skoro one i tak będą rosły wraz z całym indeksem?

Pasywni inwestorzy to pasażerowie na gapę, których nie obchodzi kondycja spółek. Prowadzić to może tylko do jednego- ceny mogą stać się absurdalne i oderwane od rzeczywistości. Zbliżamy się do tego punktu, o ile nie jesteśmy już w nim w USA. Wyceny stają się kosmiczne, ale inwestorzy nadal kupują, bo na tym polega filozofia pasywności.

4. Wzrost korelacji między spółkami jest skutkiem tego, że kupowany jest cały koszyk akcji jednocześnie.

Z tego powodu spółki tracą swoją indywidualność. Dobre wyniki Apple ciągną w górę kursy słabszych spółek z indeksu, tylko dlatego, że są w tym samym koszyku. Pojawia się za to zagrożenie z drugiej strony – w momentach paniki (wyprzedaży), dobre spółki są wyprzedawane równie agresywnie jak te złe, ponieważ algorytmy likwidują całe koszyki aktywów.

5. Mniejsza ilość aktywnych inwestorów i niższa aktywność pasywnych zabija wolumen obrotów, płynność oraz zmniejsza free float.

Mniejsze obroty i płynność oznaczają, że duży udział pasywnych inwestorów w tej grze łatwiej podbija ceny, ponieważ oni i tak inwestują tylko po jednej stronie – stronie kupna. Nie mają potrzeby sprzedawania, poza jakimś rebalancingiem, a krótka sprzedaż staje się trudniejsza. Rynek z czasem robi się coraz szerszą autostradą w jednym kierunku. To może się stać poważnym zagrożeniem podczas jakiejś solidnej paniki, nie będzie po prostu komu kupować.

6. Pojawiła się nowa psychologia inwestorów, którą można określić jako ‚Buy the dip na sterydach’.

Inwestorzy pasywni są znacznie mniej skłonni do panicznej sprzedaży niż dawni inwestorzy aktywni. Z drugiej strony mamy stałe pasywne przepływy, np. z automatycznych planów emerytalnych, płynące na rynek jednostajnie, bez względu na newsy gospodarcze. To tworzy naturalną poduszkę dla spadków. Każda korekta jest szybko wykorzystywana przez algorytmy i uśredniających inwestorów do zakupów, co sprawia, że bessy mogą być płytsze lub krótsze, a przy okazji nie wskazują prawdziwego stanu rynku.

Ta rewolucja pasywna stworzyła strukturalny popyt, który wypycha wyceny największych spółek w górę i tłumi głębsze spadki.

Dzisiejszy rynek to pewnego rodzaju hybryda: szalony hazardzista z opcjami na krótką metę z jednej strony i niewzruszony stoik w długim terminie z drugiej. Oba te trendy są napędzane przez inwestorów detalicznych, którzy w ten sposób przejęli kontrolę nad rynkiem od tradycyjnych banków inwestycyjnych z Wall Street.

Powstaje kwestia tego, jaki będzie rynek w przyszłości, gdy ETFy zawładną giełdą na dobre? Wieczna hossa? Analitycy i analizy do lamusa? Oderwanie giełdy od gospodarki na dobre? Apokalipsa a rebours?

CDN

–kat—

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Lubię czytać twoje posty. Dodasz coś o wskaźnikach i strategiach?