Polska jest jedynym krajem Europy, który dla celów podatkowych pozwala zwiększać koszty nabycia nieruchomości o inflację, a nie pozwala w taki sam sposób zwiększać kosztów nabycia akcji.

Zgodnie z art. 22 ust. 6F ustawy o PIT przy obliczaniu podatku od sprzedaży mieszkania (gdy zostało one sprzedane przed upływem pięciu lat od nabycia, bo później podatku nie ma) można koszty jego nabycia waloryzować o wskaźnik inflacji. Jak to wygląda w praktyce? 18 czerwca 2025 r. ukazała się interpretacja Dyrektora Krajowej Informacji Skarbowej, który odnosi się do pytania zadanego przez petentkę. W 2019 r. kupiła ona za 595 tys. zł mieszkanie. W 2024 r. sprzedała je za 740 tys. zł. Kobieta policzyła, że po uwzględnieniu inflacji (3,56 proc. w 2020 r., 4,2 proc. w 2021 r., 13,30 proc. w 2022 r., 13,20 proc. w 2023 r.) koszty powinny zostać zwaloryzowane do 823 684 zł i 50 gr. Jest to więcej, niż dostała ona ze sprzedaży mieszkania.

Dyrektor Krajowej Informacji Skarbowej nie zgodził się z tą interpretacją. Bo uznał, że petentka za mało zwiększyła sobie koszty. Zdaniem dyrektora powinna także zwaloryzować koszty, które poniosła przy nabyciu mieszkania. Chodzi głównie o podatek od czynności cywilno-prawnych, który wyniósł ją 11,9 tys. zł, ale także wynagrodzenie notariusza i opłaty sądowe. W sumie te koszty wyniosły 13,7 tys. zł. I je także kobieta powinna zwaloryzować o inflację. Akurat w tym przypadku nie miało to znaczenia. Bo sama kwota nabycia po waloryzacji – 823 684 zł i 50 gr – przewyższała kwotę otrzymaną ze sprzedaży – 740 tys. zł. A więc kobieta poniosła stratę, bo wartość nabywcza pieniędzy, które otrzymała ze sprzedaży mieszkania pozwalała jej nabyć mniej dóbr i usług, niż pięć lat wcześniej. W związku z poniesioną stratą podatek się nie należy.

W bardzo podobnej sytuacji osoba, która w 2019 r. zainwestowała 595 tys. zł na giełdzie, a w 2024 r. sprzedałaby akcje za 740 tys. zł, mimo poniesienia takie samej realnej straty jak nabywczyni mieszkania musiałaby zapłacić ok. 27 550 zł podatku (około, dlatego że mogłaby odliczyć prowizję maklerską, ale jest ona bardzo niska, więc dla uproszczenia ją pomijam). I to pomimo tego, że na inwestycji straciła 83 684 zł, bo taką dodatkowo kwotę osoba musiałaby uzyskać ze sprzedaży, by wartość nabywcza jej pieniędzy została utrzymana. A zatem fiskus karze inwestora giełdowego podatkiem, mimo poniesienia straty, i ten podatek zwiększa stratę na inwestycji o 33 proc.

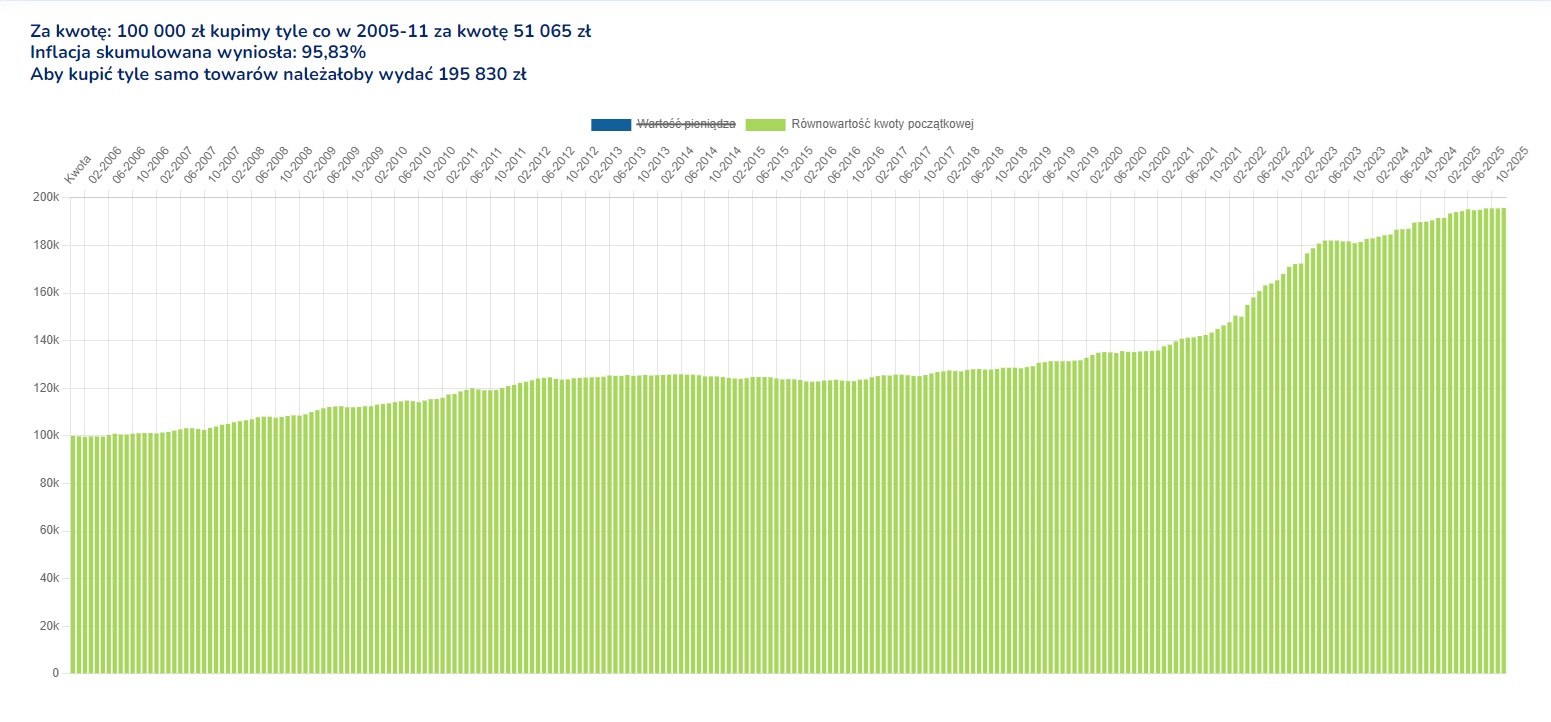

By zrozumieć jak niszczycielski dla kapitału inwestorów giełdowych jest podatek, który nie pozwala zwaloryzować kosztów nabycia papierów wartościowych o inflację zauważmy, że w ostatnich 20 latach skumulowana inflacja wyniosła 95,83 proc. Inaczej mówiąc, ktoś kto w listopadzie 2005 r. zainwestował na parkiecie 100 tys. zł, musiałby do dzisiaj zwiększyć wartość kapitału do 195 830 zł, żeby tylko utrzymać wartość nabywczą pieniędzy. A fiskus od tych 95 830 zł nominalnego, papierowego zysku pobrałby sobie sobie 19 proc. podatku, czyli 18 208 zł, powodując stratę w takiej wysokości.

Wykres 1. Ile trzeba było mieć pieniędzy, by nabyć tyle samo dóbr i usług, co za 100 tys. zł w listopadzie 2005 r.

Źródło: https://policzmi.pl

Z raportu OECD z 2025 r. wynika zdumiewające uprzywilejowanie inwestycji w nieruchomości w Polsce, w stosunku do inwestycji na giełdzie, na tle innych krajów. W prawie wszystkich państwach OECD obowiązuje zwolnienie z podatku przy sprzedaży nieruchomości, takie jak w Polsce, ale dotyczy ono tylko jednej nieruchomości, tej w której się mieszka. I ten fakt zamieszkiwania trzeba przed fiskusem udowodnić. Tak jest np. w Niemczech, Francji, Włoszech, Austrii, Belgii, Danii, Estonii, Finlandii, Islandii, Irlandii, Norwegii, Portugalii. W Polsce takiego obostrzenia nie ma. Jest tylko mało precyzyjny zapis o „zaspokajaniu własnych potrzeb mieszkaniowych”. W praktyce pozwala on osobom kupujących nieruchomości w celach inwestycyjnych nie płacić żadnych podatków od zysków od ich sprzedaży. Dopóki nie stanął się fliperami, bo wówczas traktowane jest to jako działalność gospodarcza, która wiąże się z koniecznością zapłacenie podatku. Ale większość inwestorów, którzy mają 2,3 czy 4 mieszkania i sprzedają je sporadycznie może argumentować, że „zaspokaja własne potrzeby mieszkaniowe”, a sprzedaż jest związana z zarządzaniem majątkiem prywatnym, która to nie podlega opodatkowaniu.

W przypadku zarabiania na sprzedaży nieruchomości nie ma też żadnych ograniczeń kwotowych jeżeli chodzi o zwolnienie podatkowe po pięciu latach od sprzedaży. Kilka miesięcy temu gruchnęła informacja, że komornik wycenił 234 m. mieszkanie w Rezydencji Opera przy ul. Niecałej, koło Ogrodu Saskiego w Warszawie, na 70,6 tys. za m2. To oznacza, że mieszkanie warte jest 16,5 mln zł. W 2004 r., kiedy lokale te były po raz pierwszy sprzedawane, kosztowały 14-15 tys. zł za m2. Właściciel takiego apartamentu zarobi na nim po sprzedaży 12,89 zł mln zł (to jest różnica między obecna ceną sprzedaży 16,5 mln i ceną kupna 21 lat temu – 3,29 mln zł). I całość zgodnie z prawem bez ani złotówki podatku.

Warto to zestawić z propozycją ulgi w podatku Belki za pomocą konta OKI zaproponowanego ostatnio ostatnio przez Ministerstwo Finansów. Można by na nim trzymać do 100 tys. zł i nie płacić podatku Belki. To oznacza, że roczna korzyść z takiego konta, zakładając 8 proc. nominalnej stopy zwrotu wyniosłaby nie więcej niż 1500 zł. Zresztą nawet tak umiarkowanie hojna propozycja ciągle jest w sferze projektów i nie weszła w życie. Jednak konto OKI, nawet jeżeli będzie obowiązywać, nie zmieni sytuacji podatkowego uprzywilejowania inwestowania w nieruchomości w stosunku do giełdy.

Poprosiłem Ministerstwo Finansów o wyjaśnienie, dlaczego w Polsce nie można waloryzować ceny nabycia akcji, w taki sposób, jak robi się to z cenami nabycia nieruchomości. Oto odpowiedź, którą otrzymałem (podkreślenie moje): „W Ministerstwie Finansów nie są prowadzone prace nad wprowadzeniem możliwości waloryzacji o wskaźnik CPI kosztów nabycia akcji dla celów podatkowych. […] Wprowadzenie możliwości waloryzacji kosztów z odpłatnego zbycia akcji stanowiłoby zatem odstępstwo od istniejącej w ustawie PIT zasady przyjmowania kosztów podatkowych w wartości nominalnej. Brak jest uzasadnionych argumentów za wprowadzeniem takiej regulacji, w szczególności w odniesieniu do instrumentów o tak dużej płynności jak akcje. Dla każdego przypadku zbycia akcji wartość tego wskaźnika musiałaby być ustalana indywidualnie, w nieograniczonym czasowo okresie. Wiązałoby się to z trudnościami dla podatnika w prawidłowym określeniu wysokości kosztów podatkowych, jak i dla organów podatkowych w zakresie weryfikacji prawidłowości dokonanych rozliczeń podatkowych. Zachodziłaby bowiem konieczność przypisywania roku nabycia do konkretnych zbywanych akcji, co mogłoby stwarzać problemy w szczególności w przypadkach długoterminowego posiadania akcji, zmiany podmiotu prowadzącego rachunki papierów wartościowych, dochodów uzyskanych za granicą lub akcji będących przedmiotem darowizny bądź spadku. Biorąc pod uwagę to, że na podatniku ciąży odpowiedzialność za prawidłowe rozliczenie podatku, istniałoby ryzyko nieprawidłowego rozliczania podatku i tym samym narażenia się na konsekwencje w postaci odsetek od zaległości podatkowych lub karne skarbowe.”

Skoro Ministerstwo przyznaje, że zasadą jest przyjmowanie kosztów w wartościach nominalnych, dlaczego dla nieruchomości odstąpiono od tej zasady? Bez względu na przyczynę resort nie widzi powodów, by odstępować od tej zasady w przypadku akcji. Pozwolę sobie kilka takich argumentów podać. Otóż możliwość waloryzowania kosztów o wysokość inflacji i całkowite zwolnienie podatkowe po 5 latach od nabycia nieruchomości sprawia, że nieruchomości są preferowane podatkowo w stosunku do inwestycji giełdowej. Prawo podatkowe podnosi stopę zwrotu z inwestycji w nieruchomości w stosunku do inwestycji na giełdzie sprawiając, że więcej kapitału jest lokowane w nieruchomości, a mniej trafia na giełdę. Co w tym złego? Otóż inwestujący w nieruchomości zdecydowaną większość zysków czerpią z ograniczonej podaży ziemi w dobrych lokalizacjach. I tej podaży nie da się łatwo i szybko zwiększyć. W efekcie lokowanie tam dodatkowych pieniędzy tylko podnosi ceny mieszkań przez zwiększony sztucznie popyt (w ostatnich latach od 45 do 70 proc. lokali kupowanych było jako lokata kapitału), co jest niekorzystne dla ponad 90 proc. Polaków, którzy mają jedno mieszkanie, albo nie mają go wcale. Tymczasem środki lokowane na giełdzie obniżają koszt kapitału dla firm i sprawiają, iż więcej firm ma szanse uzyskać finansowanie i rozwinąć skrzydła. Na tym korzystają wszyscy, chociażby poprzez inwestycje w PPK czy OFE. Ale także jako pracownicy, czy klienci tych firm. Raport OECD podaje jeszcze jeden argument za wprowadzeniem waloryzowania kosztu nabycia akcji inflacją. Otóż bez takiej waloryzacji inwestorzy o takiej samej realnej stopie zwrotu będą płacić różne podatki, co narusza zasadę równości.

Wreszcie nie bardzo rozumiem argumentu Ministerstwa Finansów, że przypisywanie roku nabycia do zbywanych akcji mogłoby być problemem. Przecież obecnie ten rok już jest przypisywany, żeby obliczyć podatek od zysków kapitałowych. Stosowana jest zasada FIFO (ang. First In First Out), czyli te akcje, które były kupowane jako pierwsze uznaje się za sprzedawane jako pierwsze. Jedyne co dodatkowo trzeba by obliczyć to inflację od momentu zakupu do sprzedaży akcji. Wymaga to znajomości matematyki na poziomie szkoły podstawowej. A jeżeli ktoś ma z tym problemy, to zawsze może komuś zlecić policzenie tego za niego. Nie przypominam sobie też, by właściciele nieruchomości się skarżyli, że resort obciąża ich zbytnimi wyliczeniami. Można również napisać prosty skrypt, który sam ściągnie dane dotyczące inflacji ze strony NBP i wszystko obliczy. Podejrzewam, że takich programów pojawiłoby się mnóstwo w internecie, gdyby było na nie zapotrzebowanie. Wreszcie możliwość waloryzowania kosztu nabycia o wskaźnik inflacji obowiązuje na przykład w Izraelu. I tam dotyczy zarówno nieruchomości, jak i akcji. Tak więc izraelskie państwo nie dyskryminuje inwestycji na giełdzie, w stosunku do lokat na rynku mieszkań i ziemi, tak jak ma to miejsce w Polsce. I zapewne także dzięki temu giełda w Tel-Awiwie ma kapitalizację w stosunku do PKB na poziomie 61,2 proc., czyli więcej niż średnia UE (ok. 50 proc.), podczas gdy na warszawskim parkiecie wskaźnik ten oscyluje wokół połowy tej średniej (ok. 25 proc.)

8 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

W RP podatki są najbardziej liberalne w obszarze nieruchomości bowiem najwięcej nieruchomości mają politycy. Nie mają więc ochoty uchwalać prawa, które będzie niekorzystne dla nich.

Trafna uwaga.

Jak się porównujemy już z innymi krajami, to na Słowacji i w Czechach zysk ze sprzedaży akcji jest zwolniony z podatku jeśli trzymało się je przez rok / 3 lata.

Tak, pisałem już o tym. A nawet analizowałem sytuację opodatkowania giełdy we wszystkich krajach regionu. I wyszło mi, że to nasze państwo najgorzej traktuje giełdę jeżeli chodzi o podatki. Tu jest ten wpis:

https://blogi.bossa.pl/2024/09/02/to-nie-jest-kraj-dla-oszczedzajacych/?_gl=1*1wn24nx*_up*MQ..*_ga*MTIzNDI5NjE1MC4xNzYzNTcwNzY3*_ga_VQF9Y812W9*czE3NjM1NzA3NjYkbzEkZzEkdDE3NjM1NzA3ODEkajQ1JGwwJGgw

Zabrakło jeszcze podatku od dywidendy/czynszu. Nierówność 19% versus 8.5%

Zgadza się, ale pisałem już o tym na tym blogu. Wolałem się skupić na mniej znanych aspektach sprawy.

Bardzo potrzeba tematyka posta. Obecna sytuacja jest po prostu żałosna.

Według mnie tutaj trzeba wprowadzić zwolnienie z podatku w przypadku inwestycji kilkuletnich. Jak ma to miejsce w wielu europejskich krajach.

Tymczasem oni wyskakują z OKI, które wprowadza burdel informacyjny i legislacyjny dla znikomej korzyści.

Zależy wam na obniżeniu cen mieszkań? Z tego co mówicie tak.

Zależy wam na zwiększeniu atrakcyjności polskiej giełdy? J.w.

No to o co chodzi. Czy jakiś czas temu nie było głośno o tym, że przychody budżetu z PIT nie są wcale tak wysokie?

Pełna zgoda. Jestem także bardzo krytyczny wobec OKI, którego poziom skomplikowania jest absurdalny.