W tym tekście pokażę 2 warianty podstawowej formy tradingu parami, opisanej w pierwszym tekście tego cyklu. Plus mały bonus.

1. Odwrócony spread

Podstawowa forma zakładała, że jeśli spread między dwoma skorelowanymi instrumentami się rozchodzi, to obstawiamy scenariusz ponownego się jego zejścia, co ma przynieść zysk gdy się zrealizuje. Można jednak odwrócić założenie na następujące:

Jeśli spread jest bardzo mały, wręcz zerowy, to prawdopodobnie za niedługo się rozejdzie, co również jest okazją.

Pokazuje to czerwony trójkąt na poniższym wykresie złota i srebra (kontrakty CFD z bossafx):

W tym rogu trójkąta wysuniętym najbardziej na lewo spread między metalami mocno się zwęziłł, więc teoretycznie można zagrać transakcję na rozejście:

LONG srebro – SHORT złoto

Z biegiem czasu spread się rozjechał faktycznie, co pokazują rozchodzące się ramiona trójkąta, generując hipotetyczny zysk. Zresztą ten zysk pojawił się dość szybko w tym zakładzie, tylko się zwiększał z biegiem czasu.

Osobiście bardzo nie lubię tego odwróconego podejścia. Dlaczego? Ponieważ rozejście się nie jest tak oczywiste jak zbiegnięcie się spreadu. Bywa, że zamiast rozchodzenia się, spread zmienia bieguny i rozchodzi się, ale w drugą stronę. Widać to np. w sierpniu na wykresie powyższym. Srebro od góry przecina złoto, ale zamiast dalej się rozchodzić, spread ulega odwróceniu i srebro niedługo potem przecina złoto od dołu, co niweczy szansę na szybki zysk. Pokazuję to więc raczej tylko opcjonalnie, być może ktoś podłapie w tym jakąś inspirację.

Bonusem mogą tu być swapy. Jeśli ktoś znajdzie LONG na srebro z dodatnim swapem i SHORT na złoto bez swapów, a jest to możliwe, to taka para daje przynajmniej zysk z utrzymywania tego zakładu. Poznałem kiedyś tradera, który nieustannie otwiera spready tego typu na złocie i srebrze w obie strony… jednocześnie(!), gdzie LONG daje zysk, a SHORT jest bez swapa. Bo za jakiś czas i tak się zejdą lub rozejdą.

2. Skalowanie spreadu

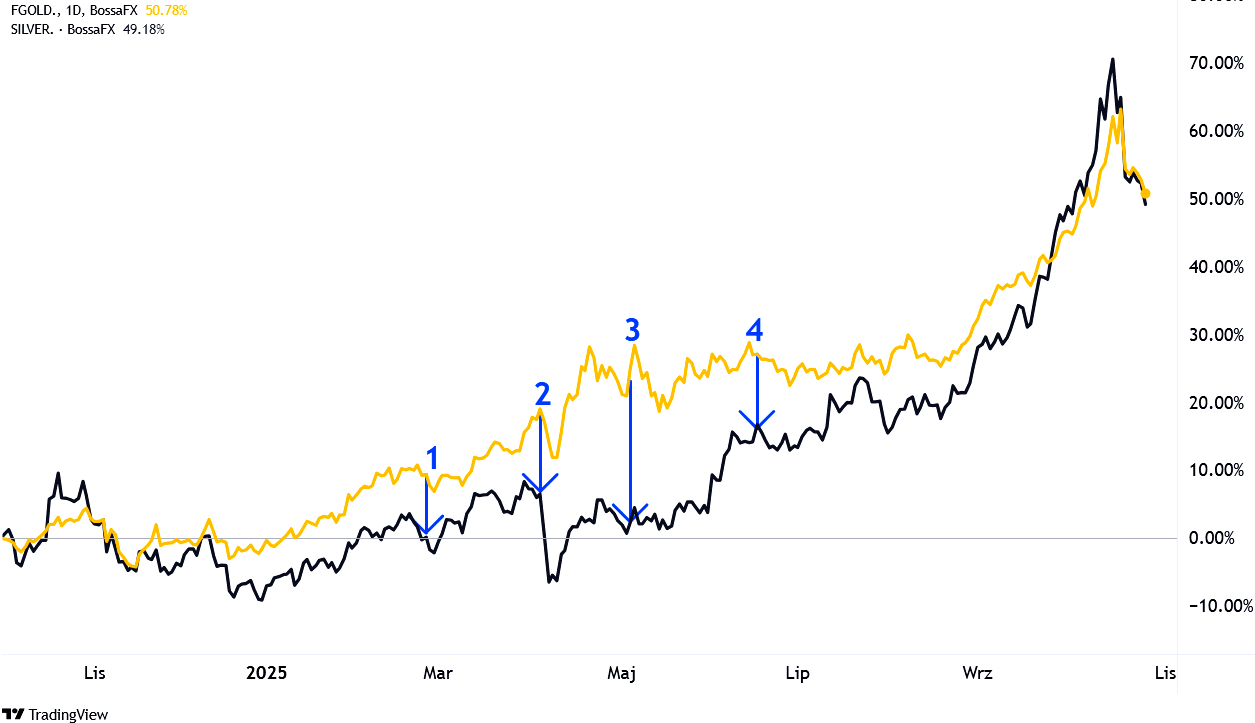

Wrócę do tego samego przykładu, co opisany w pierwszej części. Tam łapaliśmy transakcję: LONG srebro-SHORT złoto w punkcie oznaczonym strzałką z numerem 3 na poniższym wykresie:

Jednak tylko z perspektywy czasu wiemy, że w tym miejscu spread był bliski największemu możliwemu w tym układzie między przebiegami kursu złota i srebra. Jednak w czasie rzeczywistym nigdy tego nie wiadomo. Być może w realnej grze może się wydawać, że w miejscu oznaczonym strzałką numer 1 spread jest wystarczający do spróbowania tradingu parami i zajmujemy pozycję. Jednak spread za jakiś czas rozszedł się dalej, co spowodowało okresowe obsunięcie kapitału. Dlatego sam preferują robienie skalowania pozycji, czyli rozkładania jej budowy na raty.

Na przykładzie pokazanym na powyższym wykresie założyłem, że pełna pozycja została zbudowana na 4 raty, czyli zamiast wydawać całość kapitału od razu na jedną pozycję, rozkładam go na 4 części inwestowane co jakiś czas (strzałki z numerami). Nie ma jednak dobrej reguły jak robić to optymalnie. Po prostu cała pozycja ma uśrednioną cenę z 4 wejść (można robić ich dowolną ilość). Dzięki temu ryzyko, w sensie obsunięcia kapitału po drodze, ulega zamortyzowaniu. A do tego daje to skalowanie nowe możliwości. Jakie?

Na przykład traktowania każdej z rat osobno. Na przykład wejście numer 3 przyniesie już zysk w punkcie nr 4, mogę tę część zamknąć z zyskiem, pozostałe trzymać nadal. I wówczas część 3 ponownie dodać w innym miejscu, jeśli spread będzie nadal spory.

Sporo w tym uznaniowości, ale jeśli wiemy, że ten spready kiedyś i tak się zmniejszy, dając zysk, możliwości kombinowania z dodatkowymi pozycjami jest nieskończona wręcz ilość. Ważne, by NIE POWIĘKSZAĆ ryzyka! Jeśli zakładamy, że mamy określony kapitał do zainwestowania, to nie przekraczajmy założeń.

I nie można zapominać: to nie jest strategia pozbawiona ryzyka, chociaż robimy zakład w przeciwne strony, które się znoszą obsunięciami. Po drodze spread zawsze może się rozejść, powodując okresowe obsunięcie kapitału.

–kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.