Długoterminowe wykresy mają w sobie pewien hipnotyczny blask. Patrzymy na hiperboliczne wzrosty i wydaje nam się, że będą one trwały w nieskończoność. Mówimy sobie: „Gdybym tylko wiedział dziesięć lat temu, że tak to będzie”, i tu następują różne wersje żalu: „Nie zajmowałbym się aktywną spekulacją”, „Przestałbym panikować podczas korekt” i różne wersje tego, że bylibyśmy mądrzejsi.

Zerkamy i jesteśmy przekonani, że nasze umiejętności inwestycyjne byłyby o wiele lepsze. A oprócz tego jesteśmy w stanie dopisać do przeszłości różnego rodzaju uzasadnienia. W końcu po fakcie wszystko staje się takie oczywiste.

Spójrzmy na wykres złota w perspektywie stuletniej. Tego samego złota, o którym coraz częściej mówi się, że jest najlepszą możliwą inwestycją. Że chroni nas przed inflacją. Że niesie za sobą jedyną realną wartość.

Przez wiele lat cena złota była stała. Waluty były powiązane z kruszcem, banki centralne posiadały je w swoich zasobach jako zabezpieczenie i element mechanizmu kursowego. Ta sytuacja trwała do początku lat 70., gdy upadł ład finansowy ustanowiony w 1944 roku w Bretton Woods, podczas którego ustalono kursy walut różnych krajów w stosunku do dolara, a dolar został jedyną wymienialną na złoto walutą po stałym kursie. Amerykanie w 1973 roku zawiesili wymienialność dolara i w zasadzie od tego czasu złoto stało się klasycznym rynkowym aktywem.

Po upadku systemu z Bretton Woods cena złota w ciągu dekady wzrosła dziesięciokrotnie. Później zaś nastąpiły kolejne trzy dekady, podczas których o złocie powoli zapominano. W prasie finansowej systematycznie ogłaszano „śmierć złota”. Jeden z najsłynniejszych tekstów ukazał się w grudniu 1997 roku w Financial Times właśnie pod takim tytułem – „Śmierć złota”. Autor, Kenneth Gooding, pisał:

Złoto od zawsze było czymś więcej niż tylko metalem szlachetnym, ludzie oddawali za nie nawet życie.

Ale już nie. Złoto straciło dawną pozycję i dziś jest jedynie zwykłym metalem oraz złą inwestycją.

[…] Dla bogatych i dla biednych, którzy go pragnęli – złoto było namacalnym, długoterminowym środkiem przechowywania bogactwa, akceptowanym wszędzie, bezpieczną przystanią w czasach katastrof.

Ale złoto nie jest już tym, czym było. Jego wizerunek przybladł. Poza kilkoma chwilowymi odbiciami jego cena spada nieprzerwanie od ponad dekady. W tym tygodniu osiągnęła najniższy poziom od osiemnastu lat.Ted Arnold nie odczuwa żadnego „głodu” złota. Jest niedźwiedziem na rynku złota i specjalistą od metali w grupie finansowej Merrill Lynch.

„Rzeczywistość jest taka, że złoto jest dziś towarem jak każdy inny. Wielu górników wciąż myśli, że złoto jest czymś wyjątkowym czy magicznym i nie podlega zwykłym prawom podaży i popytu – takim jak miedź, cynk czy nikiel. Ale podlega.”Eddie George, ówczesny prezes Banku Anglii – jednej z największych „twierdz złota” obok Fort Knox – powiedział niedawno przed europejską komisją parlamentarną:

„O ile kiedyś złoto uważano za dobre aktywo, dziś postrzega się je jako najniższy szczebel hierarchii.”

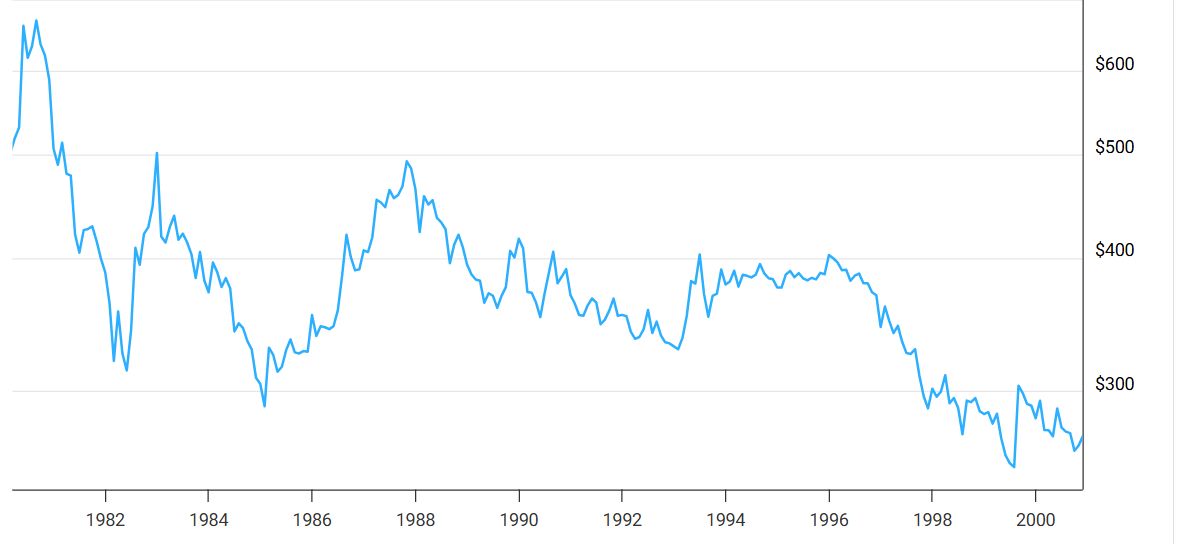

Cały tekst jest wyjaśnieniem i uzasadnieniem tego, dlaczego nie warto już inwestować w złoto. Dlaczego ten tekst zyskał sławę? Cóż za zaskoczenie – ukazał się w momencie, gdy ceny kruszcu osiągały swoje minima. Cena złota wynosiła 280 dolarów, zaś dołek ostateczny – 250 dolarów – nastąpił niecałe dwa lata później.

Tego rodzaju materiały pojawiały się wówczas dość często i regularnie. W listopadzie 1997 Bloomberg publikuje materiał Josepha Webera zatytułowany „Czy złoto utraciło swój blask na zawsze?”. W marcu 1998 roku dwóch amerykańskich profesorów ekonomii, Michael D. Bordo i Barry Eichengreen, opublikowało dla National Bureau of Economic Research tekst „Wzlot i upadek „barbarzyńskiej relikwii”: rola złota w międzynarodowym systemie walutowym”.

W blisko dziewięćdziesięciostronicowej pracy autorzy wyjaśniali, że „złoto się już skończyło”. Standard złota działał kiedyś, ale świat jest już zupełnie inny i nie pasuje do realiów XX-wiecznego kapitalizmu. Nowoczesne banki centralne mają obecnie zupełnie inne narzędzia stabilizacji cen (polityka inflacyjna, niezależność), zaś powrót do złota oznaczałby rezygnację z elastyczności, a więc potencjalne kryzysy deflacyjne.

Standard złota był wytworem swojej epoki — działał skutecznie tylko w wyjątkowych warunkach politycznych i gospodarczych, które już nie istnieją.

Zdaniem autorów złoto nie jest pożądane jako instrument inwestycyjny – nie przynosi żadnego dochodu, jego wartość zależy wyłącznie od warunków globalnych, nie zaś od produktywności, a ponadto kapitał w ten sposób zamrożony mógłby pracować bardziej efektywnie.

No cóż, któż by się z tym nie zgodził, patrząc na wykres ceny złota od szczytu w 1980 roku (640 dolarów) do chwili, gdy autorzy pisali swoją analizę.

To, czego nie zauważamy, patrząc na stuletnie wykresy z hiperbolami, to właśnie takie momenty – dwudziestoletnie okres spadków. W przypadku autorów pracy oznaczało to znaczącą część ich życia akademickiego (obaj rozpoczęli ją w latach 70. XX wieku). Można więc było spokojnie uzasadniać swoje racje, bo tak właśnie wyglądał znany im świat, mimo tego, że obaj zajmowali się również historią rynków.

Udało mi się znaleźć kilka opracowań z ostatnich pięciu lat, w których autorzy uzasadniają dokładnie odwrotną tezę. Rola złota rośnie, a – jak piszą w pracy Czy złoto zawsze jest bezpieczną przystanią? – Michael Ryan, Shaen Corbet i Les Oxley:

Złoto jest solidnym, bezpiecznym aktywem, gdy indeks S&P 500 spada z powodu wiadomości makroekonomicznych, choć nie wtedy, gdy S&P 500 spada z innych powodów.

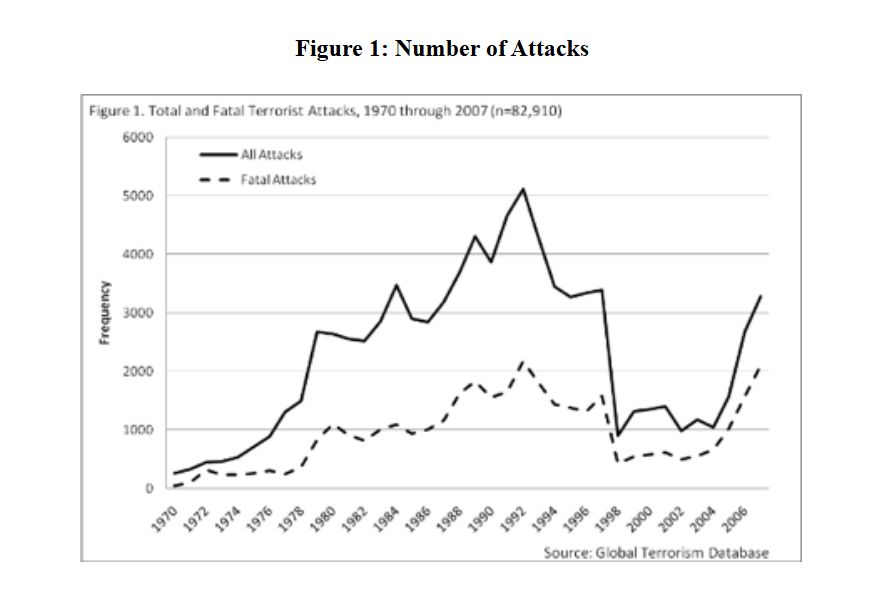

Autorzy – profesorowie finansów i ekonomii – swoją edukację kończyli na początku XXI wieku. I choć zajmują się historią rynków, nie znają innego świata od tego, w którym złoto tylko rośnie. Co jeszcze ciekawsze, za jeden z silnych czynników, kiedy to złoto zaczyna pełnić rolę bezpiecznej przystani, uważają zamachy terrorystyczne. W latach 80., czyli w okresie spadku cen złota, terroryzm narodowo-separatystyczny był bardzo silny, a według metaanalizy przygotowanej przez The Global Terrorism Database lata 80. były bardziej zabójcze niż 70.

Zostawmy w spokoju prace naukowe i spójrzmy na to z perspektywy osoby, która zaczyna inwestować w wieku 25–35 lat. Gdyby to był ktoś, kto miałby tyle lat pod koniec lat 90. XX wieku, złoto w ogóle nie byłoby traktowane jako interesująca możliwość inwestycyjna. Żaden wykres (ani poważna analiza) nie przekonałby większości z nas do tego, że oto przyszła okazja życia i mamy dołek przed wieloletnią hossą.

Z kolei dzisiejsi 25–35-latkowie, rozpoczynający inwestowanie, w naturalny sposób są otoczeni analizami i wyjaśnieniami, że złoto stanowi jedno z najlepszych i najtrwalszych aktywów. Niedawno gdzieś nawet słyszałem wypowiedź, że metal ten powinien stanowić 30 procent wszystkich aktywów. Cóż, wieloletnie rynki byka mają to do siebie, że przyciągają mnóstwo niedoświadczonych, ale i doświadczonych inwestorów, którzy wierzą wyłącznie w świat wzrostów.

Warto o tym pamiętać za każdym razem, gdy kolejny bank centralny ogłasza zakupy złota. Być może wszystkie mają strategię podobną do Warrena Buffetta na rynku akcji: „nigdy nie zamierzam sprzedawać” (choć jednak to robi). Ale może warto zacząć się zastanawiać, który z banków centralnych jako pierwszy zacznie sprzedawać i realizować faktyczne zyski. I jak zareaguje wówczas reszta.

źródło wykresów: macrotrends.net

Zwrot „barbarous relic” („barbarzyńska relikwia”) pochodzi od Johna Maynarda Keynesa, który w książce A Tract on Monetary Reform (1924) tak określił standard złota, uznając go za anachroniczny mechanizm ograniczający elastyczność polityki pieniężnej we współczesnej gospodarce.

Jako ciekawostka, komentarz z 1997 roku, co do roli złota w rezerwach. Politico

foto: Zlaťáky.cz on Unsplash

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.