W kwietniu 2025 roku, wkrótce po geopolitycznym, gospodarczym i rynkowym chaosie powstałym po ogłoszeniu „dnia celnego wyzwolenia” i rozpoczęcia przez USA wojny handlowej z resztą świata, pojawiła się narracja o końcu amerykańskiej wyjątkowości na rynkach finansowych.

Główne założenia tej narracji bardzo przekonująco zarysował Ozan Tarman – zastępca szefa globalnego zespołu makroekonomicznego w Deutsche Banku – w podcaście Odd Lots.

Amerykańska wyjątkowość w rynkowym kontekście oznacza „uprzywilejowany” status dolara, traktowanie amerykańskich papierów skarbowych jako aktywów o zerowym ryzyku i specjalną pozycję amerykańskich akcji, których stopy zwrotu i struktura sektorowa uzasadniały bardzo dużą premię w wycenie.

Ozan Tarman podał kilka powodów zmiany percepcji USA w środowisku inwestycyjnym. Część z nich dotyczyła tego, co się dzieje w USA, a część tego, co się dzieje w „reszcie świata”.

W tej pierwszej kategorii znalazły się:

- Chaotyczna polityka handlowa i wysokie cła, które były gospodarczym i geopolitycznym strzelaniem sobie w stopę. Zmniejszały wzrost gospodarczy i zwiększały inflację. Psuły relacje z ważnymi partnerami, erodowały wiarygodność USA i tzw. soft power

- Polityczna nieprzewidywalność i nagłe zwroty, czyli częste cofanie decyzji, mieszane komunikaty, podważanie niezależności Fed oraz sukcesywne rozszerzanie kompetencji wykonawczych przez prezydenta

- Pojawienie się rynkowej dynamiki rodem z rynków wschodzących: epizodów jednoczesnych spadków akcji, długu i USD – sygnał rosnącej premii za ryzyko systemowe

W tej drugiej kategorii znalazły się:

- Przejęcie przez Europę i Chiny inicjatywy fiskalnej i monetarnej zniosło monopol USA na silne stymulowanie gospodarki. Symbolem tej zmiany był warty niemal 1 bilion EUR niemiecki pakiet fiskalny.

- Zmęczenie długą pozycją na amerykańskich spółkach technologicznych jako jedyną słuszną postawą inwestycyjną. Pojawienie się chińskiego przełomu technologicznego (DeepSeek) podważyło narrację o trwałej przewadze technologicznej USA. Zachwiało to także przekonaniem o słuszności wysokich wycen amerykańskich akcji i ich premii wobec innych rynków.

- Wyraźna przewaga rynków akcyjnych z Europy i rynków wschodzących nad akcjami w USA w 2025 roku, wzmacniana słabym dolarem.

James Mackintosh pisał w Wall Street Journal o powstaniu nowego motywu inwestycyjnego: ABUSA – „Anywhere But USA”, czyli wszędzie tylko nie w USA.

Była to narracja interesująca, przekonująca i emocjonalnie atrakcyjna (wielu inwestorów miało serdecznie dość siły amerykańskich akcji). Mnie przekonała.

Dosyć szybko, tuż po gigantycznym politycznym zwrocie Trumpa w kwestii wojny celnej, zaczęły się pojawiać sygnały, że narracja ma bardzo dużo luk. Mimo politycznego chaosu i wysokich ceł amerykański rynek akcji szybko odrobił straty – S&P 500 w dolarach wrócił do poziomów sprzed „dnia celnego wyzwolenia”. Inwestorzy, przyzwyczajeni do wieloletniej skuteczności strategii „buy the dip”, która zadziałała także w kwietniu, zaczęli podważać sens stawiania na trwałe osłabienie Wall Street.

Scenariusz amerykańskiej recesji nie znalazł potwierdzenia w danych. Gospodarka USA nie wysyłała ani jednoznacznych sygnałów spowolnienia (dopiero pod koniec lata pojawiły się oznaki słabości na rynku pracy), ani sygnałów nagłej presji inflacyjnej.

Europa również zawiodła oczekiwania narracyjne. Mimo politycznych zapowiedzi i planów stymulacyjnych, wzrost gospodarczy pozostał rachityczny, a europejski przemysł otrzymywał ciosy ze strony barier handlowych, konkurencji z Chin i autodestrukcyjnych regulacji środowiskowych.

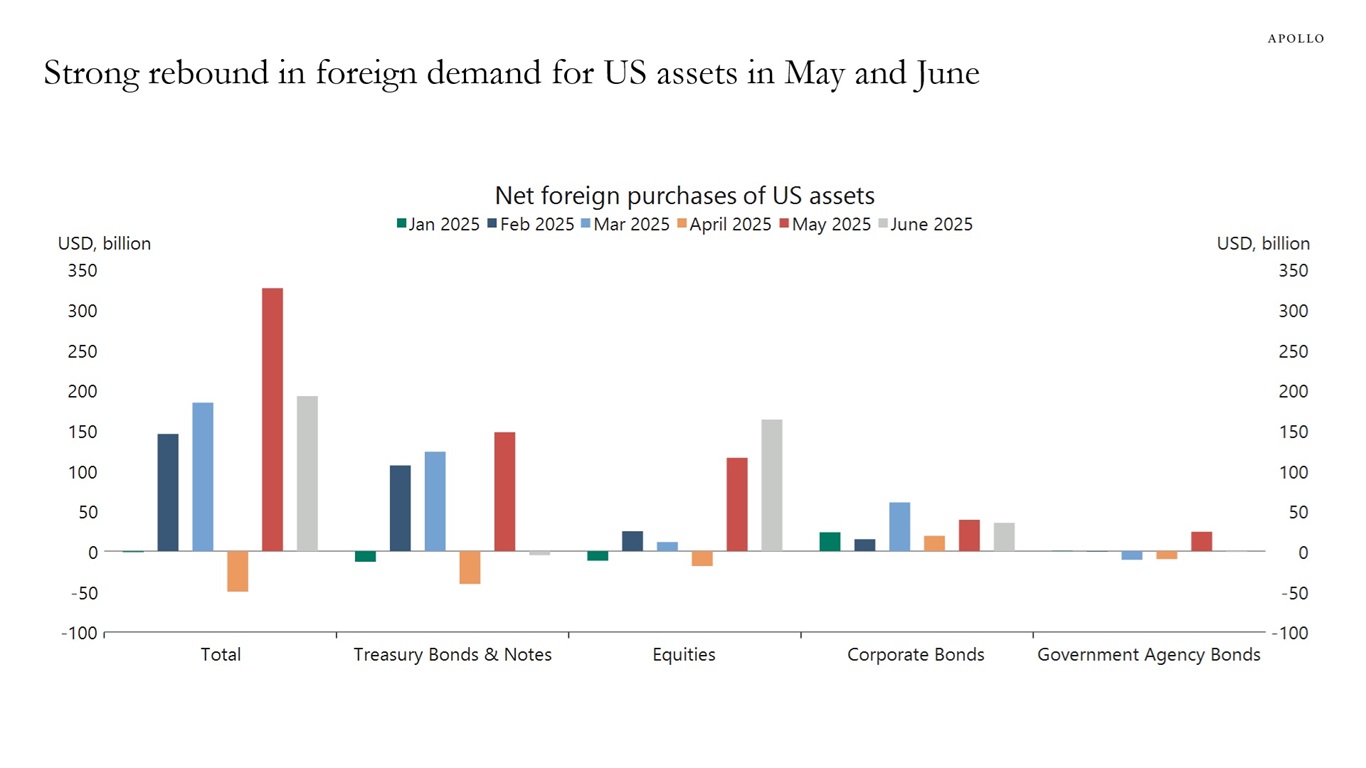

Pod koniec sierpnia Torsten Sløk – główny ekonomista firmy inwestycyjnej Apollo – pokazał, jak krótko narracja o masowym wychodzeniu z amerykańskich aktywów była zgodna z fundamentami. Tylko w kwietniu inwestorzy zagraniczni sprzedawali netto amerykańskie aktywa. W maju i czerwcu powrócili na rynek amerykańskich papierów skarbowych i amerykański rynek akcji.

Za Torsten Sløk

Bloomberg poinformował, że w II kwartale 2025 roku inwestorzy zagraniczni zainwestowali 290,7 miliarda USD w amerykańskie akcje; w całym roku ich zakupy mogą sięgnąć 2,8 biliona USD. Inwestorzy spoza USA mają już około 18 bilionów USD w amerykańskich akcjach. To 30% wartości całego amerykańskiego rynku akcyjnego – najwyższy udział od 1945 roku.

Rob Anderson, strateg ds. sektorów USA w Ned Davis Research, tak podsumował powyższe dane: „Choć wojna handlowa skłoniła wielu zagranicznych konsumentów do bojkotu amerykańskich produktów, akcje spółek z USA pozostały cenionym aktywem”.

Mimo ceł i politycznego chaosu akcje amerykańskie pozostają atrakcyjne dla zagranicznych inwestorów. Największy popyt koncentruje się na spółkach technologicznych, napędzanych globalnym boomem na AI. Popyt na amerykańskie akcje pozostaje silny mimo tego, że S&P 500 wciąż przegrywa z wieloma innymi rynkami w 2025 roku. Zagranicznych inwestorów nie martwią niższe w 2025 roku stopy zwrotu z amerykańskich akcji.

Można się spierać, jak duży wpływ na zanegowanie narracji „wszędzie tylko nie USA” miała zmiana nastawienia prezydenta Trumpa, a jak duży wpływ miał fakt, że w krótkim i średnim terminie nie ma alternatywy dla amerykańskich aktywów. Dolara jako globalnej waluty. Papierów skarbowych jako bezpiecznych aktywów. Akcji jako ekspozycji na najważniejsze trendy technologiczne i biznesowe.

Amerykańskie cła są najwyższe od kilkudziesięciu lat, polityka celna jest pełna chaosu, wyjątków i wyjątków od wyjątków. Amerykańska polityka zagraniczna jest nieprzewidywalna. Trump ciągle atakuje niezależność Fed, rozszerza swoje kompetencje wykonawcze i stosuje polityczne metody bliskie „demokracjom autorytarnym”. Inwestorzy się przyzwyczaili czy musieli się przyzwyczaić, bo nie ma alternatywy dla amerykańskich aktywów.

Bez względu na to, jaka jest odpowiedź na powyższe pytania, narracja o wychodzeniu z amerykańskich aktywów szybko rozjechała się z twardymi danymi.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.