Za każdym razem, gdy przytaczam długoterminowe dane o amerykańskim rynku akcyjnym, dodaję zastrzeżenie, że był to „szczęśliwy” rynek akcji.

Dwa oceany, które oddzielają USA od reszty świata, uchroniły kraj i rynek akcyjny przed wojennymi zniszczeniami (z wyjątkiem wysp na Pacyfiku). Mocne instytucje demokratyczne uchroniły kraj przed rewolucjami. A dodatkowo etos podejmowania ryzyka i przedsiębiorczości oraz imigracja zapewniły dynamiczny wzrost gospodarczy.

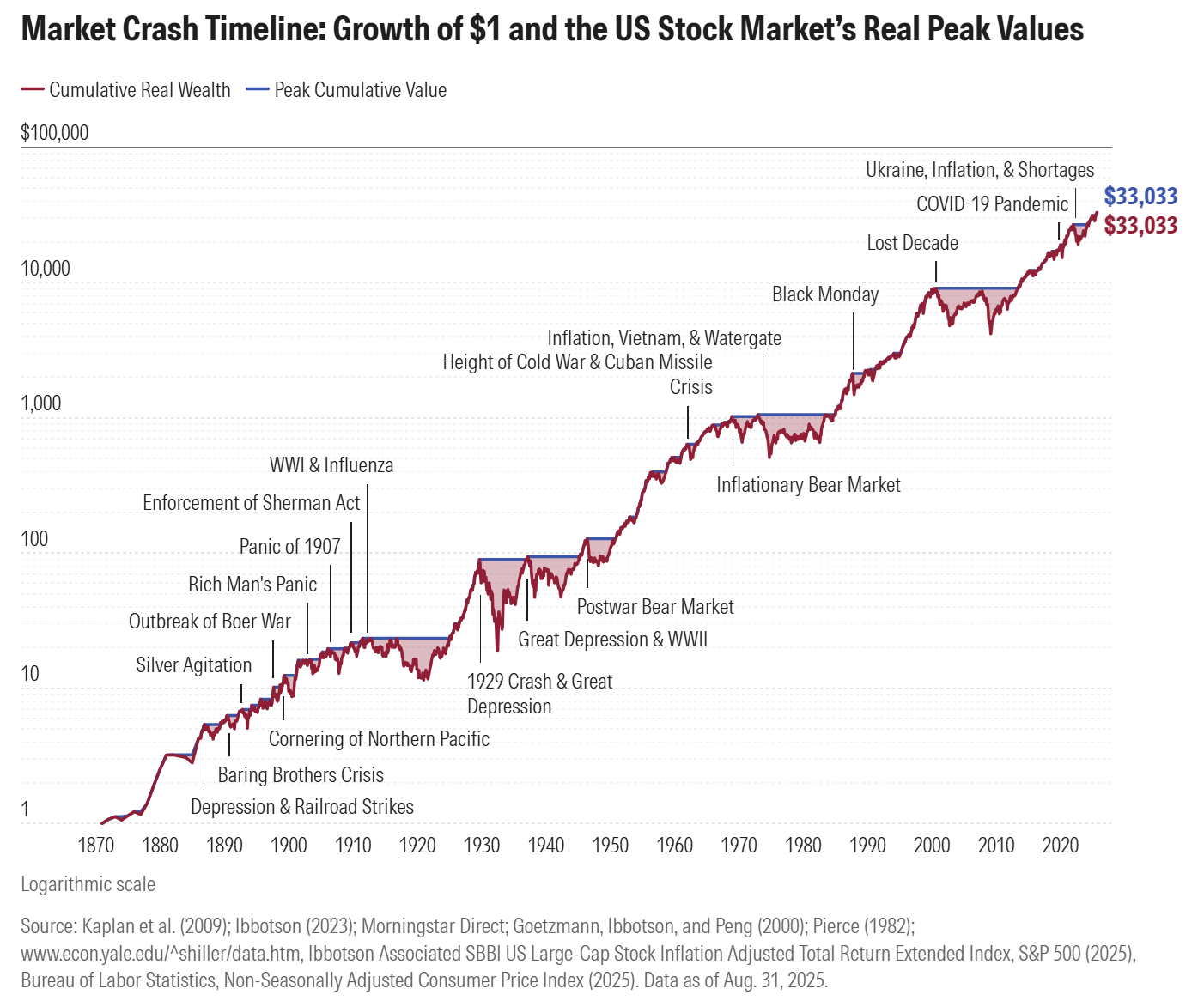

Nie może więc dziwić fakt, że rynek giełdowy w tak sprzyjającym otoczeniu przyniósł inwestorom „bajeczne” stopy zwrotu: 1 dolar zainwestowany w 1870 roku byłby warty w 2025 roku 33 033 dolary, z uwzględnieniem inflacji.

Jeszcze 20–30 lat temu nie miałoby to znaczenia dla polskiego inwestora. W 2025 roku, gdy można tanio i łatwo uzyskać ekspozycję na rynek amerykański, są to informacje, które powinny napawać optymizmem także polskich inwestorów. Tym bardziej że bardziej zdywersyfikowane podejście – ekspozycja globalna – zapewnia najważniejsze zalety amerykańskiego rynku: ochronę przed lokalnymi katastrofami politycznymi.

Dlatego warto zwrócić uwagę na wykres Morningstar, który pokazuje, że nawet tak „szczęśliwy” rynek akcyjny jak amerykański wspinał się po niekończącej się ścianie strachu. Część budzących obawy wydarzeń doprowadziła do rynkowych krachów, część – jak na przykład zabójstwo Kennedy’ego albo kryzys kubański – została kompletnie zignorowana.

Za Morningstar,

Na amerykańskim rynku niedźwiedź pojawiał się mniej więcej raz na dekadę. Do powiedzenia, że przy odpowiednio długim horyzoncie inwestycyjnym nie można było stracić w USA (nie było ujemnych 20-letnich stóp zwrotu), można dodać regułę, że przy odpowiednio długim horyzoncie inwestycyjnym zawsze przeżyje się bessę.

Rynkowe krachy miały różne skale (różne obsunięcia) i różne długości – to połączenie tych dwóch wskaźników decydowało, jak bolesny był epizod bessy.

Na „szczęśliwym” amerykańskim rynku po burzy w czasie krachu zawsze wychodziło słońce i rynek osiągał nowe szczyty. Ten mechanizm obserwowaliśmy też w 2025 roku. Uleganie panice byłoby fatalnym rynkowym podejściem. Niekończący się optymizm byłby rozsądną postawą.

Czy te zasady można przenieść na polski rynek? Moim zdaniem – nie. Dwie katastrofy: polityczna (PRL) i geopolityczna (II wojna światowa) w ostatnich 90 latach nie pozwalają mi na niekończący się optymizm. Wojna za wschodnią granicą potwierdza takie podejście. Rozwiązaniem jest dywersyfikacja na globalny rynek akcyjny, gdzie obowiązują zasady z USA i gdzie niekończący się optymizm jest uprawniony.

Ekstremalni pesymiści mogą w tym momencie zapytać: no dobrze, a co się stanie, gdy w końcu przyjdzie jakaś globalna albo amerykańska katastrofa? Moja odpowiedź na to pytanie jest prosta: jeśli coś takiego się przydarzy, to stan inwestycyjnego portfela będzie jednym z mało ważnych zmartwień.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Szczęśliwy rynek akcji też miał swoją wojnę. Secesyjna. Instytucje demokratyczne? To te od konfiskaty złota? Szturm na Kapitol z 7 zabitymi? Czy to nie czasem w USA?