Wielu inwestorów uważa, że indeksy zawyżają stopy zwrotu z rynku akcyjnego. Swoje rozumowanie opierają na fakcie, że indeksy selekcjonują spółki – albo przez komitety indeksowe, albo przez zestaw kryteriów – wyrzucają z nich słabe spółki i dodają mocne. Czy takie przekonanie jest poprawne?

Po pierwsze, do indeksów dodawane są nie tyle mocne spółki, co mocne pod względem stóp zwrotu w ostatnim czasie. Analogicznie, usuwane są z nich spółki ze słabymi stopami zwrotu w ostatnim czasie. Po drugie, takie rozumowanie zakłada, że komitety indeksowe lub kryteria indeksowe mają przewagę nad rynkiem, co nie wydaje się prawdopodobne. Po trzecie, rozkład stóp zwrotu z rynku akcyjnego pokazuje, że stopy zwrotu całego rynku generuje niewielka grupa zwycięskich firm. W przypadku wąskich indeksów, jak WIG20, łatwo jest je przegapić.

W 2013 roku sprawdziłem, które z powyższych podejść jest potwierdzone przez historię WIG20. Porównałem stopy zwrotu spółek z „oryginalnego” WIG20, a więc ze składu indeksu w momencie jego utworzenia 16 kwietnia 1994 roku, ze stopami zwrotu modyfikowanego indeksu.

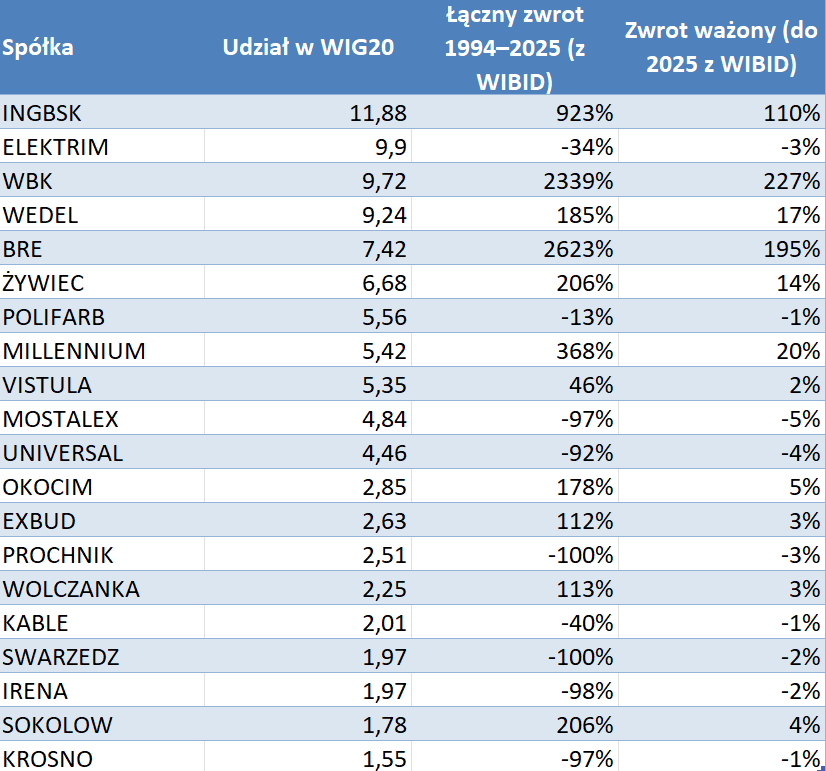

Myślę, że po 12 latach warto wrócić do tego ćwiczenia. Tabela poniżej pokazuje wyniki inwestycji w pierwszy skład indeksu WIG20.

Kilka zdań o metodologii. Korzystałem z danych Bossy i GPW. Obydwie serie danych nie uwzględniają dywidend, co mocno obniża wyniki, ale jest właściwym podejściem, bo WIG20 też nie uwzględnia dywidend, a wersję Total Return (TR) stworzono dopiero w XXI wieku. Dane Stooq, które uwzględniają dywidendy, nie zawierają wycofanych spółek.

Czytelnicy zauważą, że w przypadku spółek, które przestały być notowane, założyłem, że gotówka ze sprzedaży akcji (po cenie ostatniego notowania) będzie inwestowana w krótkoterminowe obligacje, których przybliżeniem jest WIBID 3M. Alternatywnym wyborem byłoby „rozdzielanie” środków pomiędzy spółki pozostające na GPW. Wybrałem prostszą opcję.

Portfel złożony z oryginalnego składu WIG20 bez problemu pokonał WIG20. Uzyskał stopę zwrotu na poziomie 578% przy wyniku WIG20 na poziomie 175%. To o tyle interesujący wynik, że oryginalny skład indeksu WIG20 pochodził „z łapanki”. Zawierał niemal wszystkie spółki notowane na GPW w tym czasie, a spółki obecne wtedy na GPW zupełnie nie odzwierciedlały polskiej gospodarki.

Podkreślam, że stopa zwrotu na poziomie 578% to wynik cenowy, a nie Total Return. Nie zawiera dywidend, które znacznie podniosłyby stopy zwrotu. Pierwszy w zestawieniu ING uzyskał stopę zwrotu na poziomie 923% (to trzeci najlepszy wynik). Po uwzględnieniu dywidend stopa zwrotu wzrosłaby do 1434%. Mogę to policzyć, bo dla notowanych obecnie spółek z oryginalnego składu mogę skorzystać z bazy Stooq.

Czytelnicy zauważyli zapewne, że z 20 spółek z oryginalnego składu WIG20 tylko pięć jest obecnie notowanych (moja analiza bierze to pod uwagę). Co się stało z pozostałymi piętnastoma? Sześć z nich upadło i zostało wycofanych z GPW. Pozostałe dziewięć zostało przejętych lub ściągniętych z giełdy przez głównego akcjonariusza. Granica pomiędzy tymi scenariuszami nie jest ostra, dlatego traktuję je jak jedną kategorię.

Z tej grupy spółek pięć zanotowało dodatnie stopy zwrotu do wycofania z GPW, jedna – Wedel – straciła 1%, a trzy zanotowały wyraźny spadek.

Jak widać, w przypadku oryginalnego składu WIG20 większość spółek została wycofanych z powodu przejęć, a nie z powodu upadłości.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

"Czytelnicy zauważą, że w przypadku spółek, które przestały być notowane, założyłem, że gotówka ze sprzedaży akcji…"

doświadczenie podpowiada, że te akcje martwe zostawały na rachunkach.

Dodatkowo płynność była już tak ograniczona, że sprzedaż była niemal niemożliwa

@ Grzegorz

W 9 przypadkach na 15 ściągnięcie z giełdy nastąpiło przez wezwanie. W sześciu przypadkach kurs i tak spadł o 90% i więcej więc nieuwzględnienie tej "resztki" kapitału niewiele zmieni w analizie.