Piątkowy spadek indeksu WIG-Banki o przeszło 10 procent stawia pytania o przyszłość hossy w Warszawie.

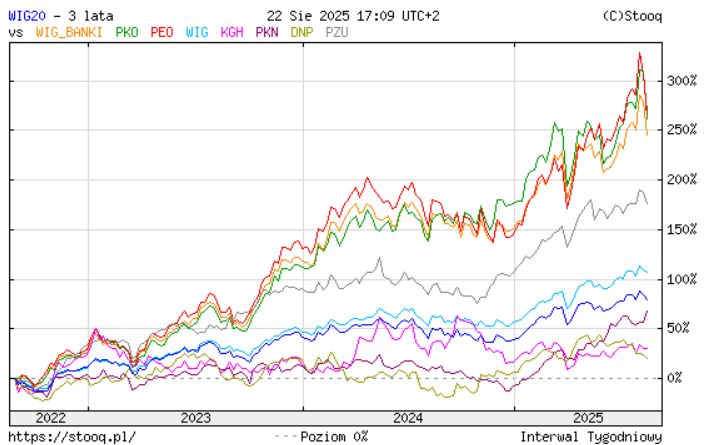

Reakcja rynku na ogłoszenie planów podatkowych dla banków spowodowała decymację sektora bankowego, który jest kluczowy dla indeksów na GPW. Ostatnie trzy lata zwyżek WIG20 i WIG zostały w dużej mierze zbudowane na sile sektora. W okresie trzech lat mamy spektakularną zwyżkę ceny PKO o 250 procent, gdy akcje Pekao wzrosły o przeszło 240 procent. W tym samym czasie indeks WIG-Banki wzrósł o przeszło 230 procent, gdy zwyżka WIG20 wynosi 75 procent, przy wzroście szerokiego WIG o przeszło 100 procent.

Uwzględniając skład indeksu WIG20 – 5 banków – starczy brak zwyżek sektora, by indeks utknął w trendzie bocznym, a na rynek wróciła nuda. Pozostaje mieć nadzieję, że banki znajdą sposób, żeby podatek przerzucić na klientów i kontynuować rajd, który ostatnio uczynił WIG20 jednym z najlepszych indeksów na świecie. Oczywiście, na GPW nie byłoby hossy, gdyby nie boom konsumpcyjny w Polsce. Pytanie, czy kontynuacja tego boomu – który sam w sobie jest jedną z przyczyn, iż w WIG20 mamy aż 6 spółek związanych bezpośrednio z kondycją konsumentów – będzie w stanie zrównoważyć ryzyko końca hossy na akacjach największych banków?

Wykres WIG20, WIG-Banki, WIG, PKO, PEO, KGH, PKN, DNP, PZU, 3 lata za stooq.pl

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.