Wczoraj pisałem o strategii kupowania spółek z GPW w momencie, gdy ich obsunięcie przekracza 90%. Po zneutralizowaniu błędu przeżywalności strategia okazała się słabsza od WIG w niemal wszystkich horyzontach czasowych.

Kluczową rolę odegrało właśnie zneutralizowanie błędu przeżywalności, które sprowadziło wyniki strategii z lepszych od WIG do gorszych od WIG. Fakt, że strategia generuje pozytywne stopy zwrotu w horyzontach od 1 miesiąca do 3 lat, może jednak zaskoczyć część inwestorów przywiązanych do reguły „nie łapie się spadających noży”.

Dziś, w czwartym tekście o obsunięciach na GPW, chciałbym pokazać coś więcej o spółkach, które przekraczają poziom 90% obsunięcia (brałem pod uwagę pierwsze obsunięcie) i sprawdzić, czy można coś zrobić, by poprawić wyniki strategii.

Tym razem analizowałem tylko bazę Stooq od 2008 roku do lipca 2025. Początek analizy związany jest z dostępnością w bazie Stooq (oby ten portal istniał jak najdłużej) podstawowych wskaźników fundamentalnych dla spółek z GPW: cena/zysk, cena/wartość księgowa, kapitalizacja rynkowa. Stooq ani nikt inny nie udostępnia danych fundamentalnych dla wycofanych spółek, dlatego omawiana dziś analiza „cierpi” z powodu błędu przeżywalności. Z tego powodu nie porównuję wyników poszczególnych badań do WIG, lecz zestawiam ze sobą różne grupy spółek.

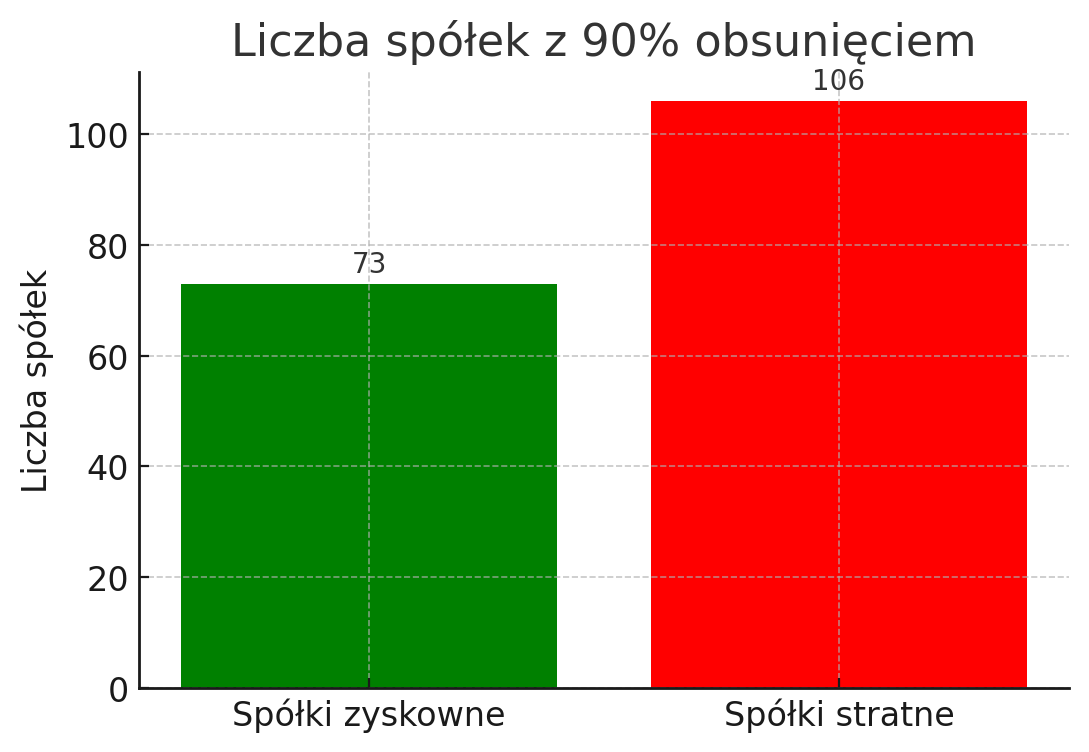

Pierwszą rzeczą, która przyszła mi do głowy, było podzielenie spółek na te, które w momencie osiągania 90% obsunięcia od szczytu mają zyski, i na te, które notują straty. W bazie 179 spółek w momencie zejścia poniżej poziomu 90% aż 4 spółki na 10 raportowały zyski, co było dla mnie sporym zaskoczeniem. Spodziewałem się dużo niższego odsetka.

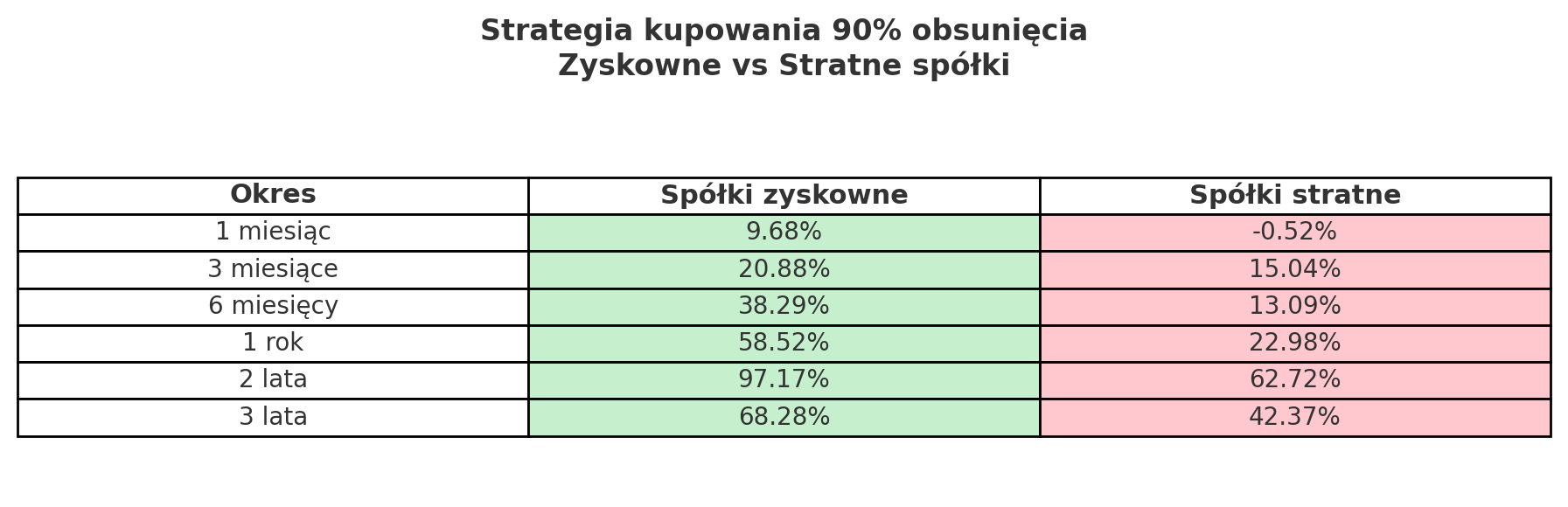

Oczekiwałem, że modyfikacja strategii w taki sposób, by kupować tylko zyskowne spółki (nawet jeśli są to zyski za ostatnie 12 miesięcy, a więc będące już historią), poprawi wyniki. I nie zawiodłem się. Prosta, logiczna i daleka od nadmiernej optymalizacji modyfikacja strategii istotnie je poprawiła.

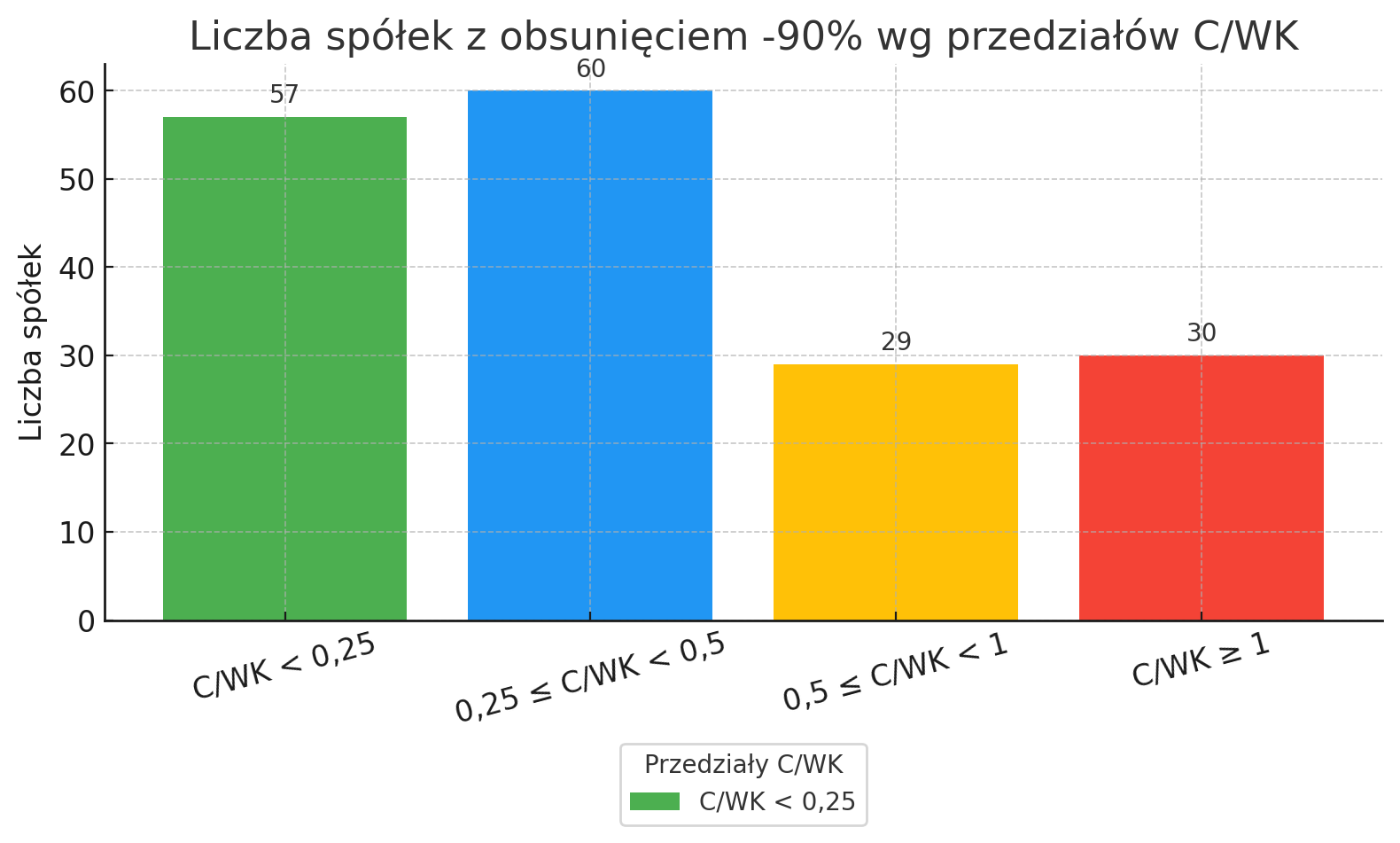

Kolejnym parametrem, który sprawdziłem, był wskaźnik cena/wartość księgowa. Zakładałem, że spółki notujące 90% obsunięcia będą mieć bardzo niskie wskaźniki C/WK. Oczekiwania okazały się trafne – aż dwie trzecie spółek przekraczających próg 90% obsunięcia miało wskaźnik C/WK poniżej 0,5.

Kolejnym parametrem, który sprawdziłem, był wskaźnik cena/wartość księgowa. Zakładałem, że spółki notujące 90% obsunięcia będą mieć bardzo niskie wskaźniki C/WK. Oczekiwania okazały się trafne – aż dwie trzecie spółek przekraczających próg 90% obsunięcia miało wskaźnik C/WK poniżej 0,5.

W tym przypadku założyłem, że istnieje przedział wartości wskaźnika C/WK, który sugeruje, że inwestorzy nie wierzą już w biznes spółki i wyceniają ją na ułamek jej wartości księgowej. Przyjąłem górną granicę tego przedziału na 0,25. Oczekiwałem, że spółki z ekstremalnie niskim wskaźnikiem C/WK wygenerują gorsze wyniki niż pozostałe spółki.

Tu się pomyliłem. Spółki z ekstremalnie niskim wskaźnikiem C/WK spisały się lepiej niż spółki z bardziej „normalnym” wskaźnikiem C/WK.

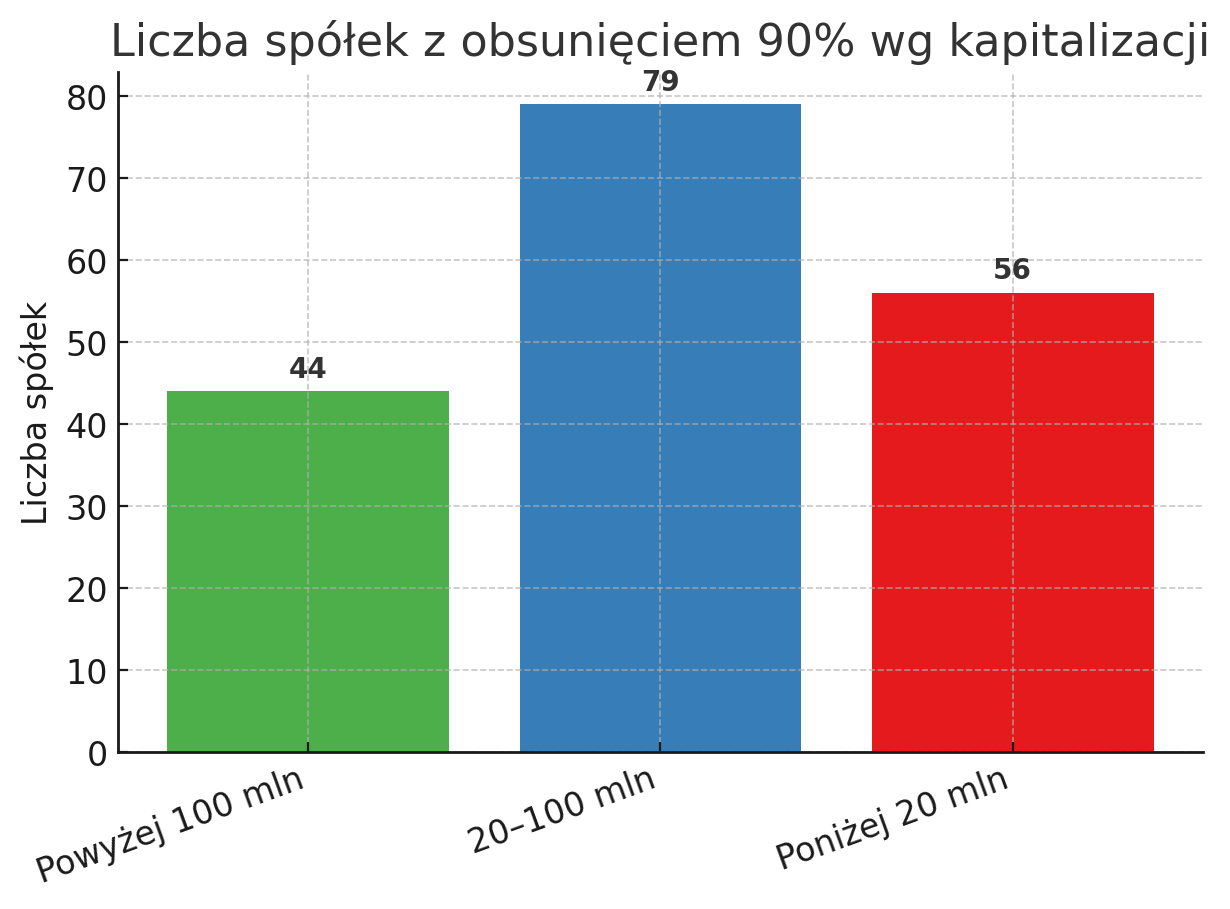

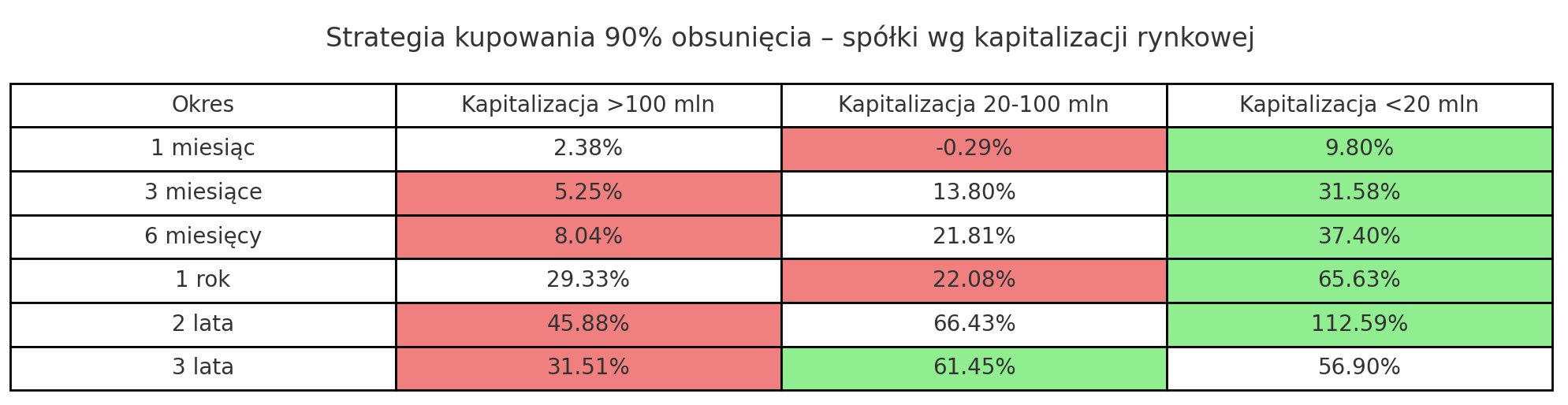

Sprawdziłem też, czy znaczenie będzie mieć kapitalizacja rynkowa. Trochę zaskoczył mnie fakt, że jedna czwarta spółek z obsunięciem 90% od szczytu miała kapitalizację większą niż 100 mln zł. Najwięcej spółek było w przedziale od 20 mln do 100 mln wartości rynkowej w momencie osiągania 90% obsunięcia.

Oczekiwałem, że spółki z najniższą kapitalizacją spiszą się najlepiej, bo zakładałem, że z bardzo niskiego poziomu duże odbicie jest łatwiejsze do zrealizowania. Poniższa tabela pokazuje wyniki tej analizy.

Sprawdziłem jeszcze jedną rzecz: rok osiągnięcia 90% obsunięcia. Nie dlatego, że sądziłem, iż wyniki z 2017 będą zdecydowanie lepsze niż wyniki z 2018 roku. Założyłem jednak, że 90% obsunięcie od szczytu osiągnięte w trakcie mocnej przeceny całego rynku może w mniejszym stopniu wynikać z fundamentalnych problemów spółki (zwłaszcza długoterminowych) niż 90% obsunięcie uzyskane w „normalnym” roku. Nie pomyliłem się. Stopy zwrotu spółek, które zanotowały 90% obsunięcia w okresie rynkowej paniki (2008–2009 i 2020), okazały się wyższe niż stopy zwrotu spółek, które zanotowały 90% obsunięcia w okresie bez rynkowej paniki.

Sprawdziłem jeszcze jedną rzecz: rok osiągnięcia 90% obsunięcia. Nie dlatego, że sądziłem, iż wyniki z 2017 będą zdecydowanie lepsze niż wyniki z 2018 roku. Założyłem jednak, że 90% obsunięcie od szczytu osiągnięte w trakcie mocnej przeceny całego rynku może w mniejszym stopniu wynikać z fundamentalnych problemów spółki (zwłaszcza długoterminowych) niż 90% obsunięcie uzyskane w „normalnym” roku. Nie pomyliłem się. Stopy zwrotu spółek, które zanotowały 90% obsunięcia w okresie rynkowej paniki (2008–2009 i 2020), okazały się wyższe niż stopy zwrotu spółek, które zanotowały 90% obsunięcia w okresie bez rynkowej paniki.

Kupowanie zyskownych spółek na 90% obsunięciu osiągniętym w trakcie rynkowej paniki dobrze wpisuje się w regułę: „kupuj, gdy leje się krew”.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.