Istnieje rynkowa zasada mówiąca, że dla każdej rynkowej zasady można stworzyć przeciwstawną zasadę rynkową, która też będzie mieć sens. Nie łap spadających noży, ale kupuj, gdy leje się krew.

Istnieje rynkowe powiedzenie: „Co to za spółka, która straciła 95%? To spółka, która straciła 90%, a później kolejne 50%”. Można stworzyć inne rynkowe powiedzenie: „Co to za spółka, która spadła o 80%? To spółka, która spadła o 90%, a później podwoiła swoją wartość”. Dziś chciałbym się zająć tą drugą regułą.

W poprzednim tygodniu pisałem o historycznie najgłębszych obsunięciach spółek z GPW. Podałem zestawienie krótkoterminowych stóp zwrotu od takiego rynkowego zdarzenia, które okazały się spektakularnie wysokie. Podam dwa przykłady: 41% dla miesiąca od maksymalnego obsunięcia i 211% dla roku od maksymalnego obsunięcia. Te wyniki są oczywiste: po maksymalnym obsunięciu „muszą” nastąpić wzrosty. Są też irytujące, bo nie można ich wykorzystać na rynku – wyznaczenie maksymalnego obsunięcia możliwe jest długo po tym zdarzeniu.

Możemy jednak wyznaczyć moment, w którym spółka przekracza poziom 90% obsunięcia od szczytu. Poziom obsunięcia obserwujemy „na żywo” i „na żywo” widzimy przekroczenie granicy 90%. To samo możemy zrobić dla poziomu 80% czy 70%. Nie jest to łatwe, bo według mojej wiedzy znane serwisy inwestycyjne nie udostępniają tego rodzaju danych (poziom obsunięcia od szczytu), ale jest możliwe do wykonania.

Czy kupowanie tak silnie zdołowanych spółek ma sens? Zależy to od tego, które spółki będą miały większy wpływ na wyniki: te, które po przekroczeniu 90% obsunięcia spadają dalej, bo ich biznes, a z nim ich kurs, nieuchronnie zmierza do dna rynkowej przepaści, albo te, które zostały zbyt mocno przecenione przez rynek i ich kurs odbija w krótkim terminie, albo których restrukturyzacja się powiedzie i generują dobre stopy zwrotu także w średnim terminie. Który efekt zwycięży?

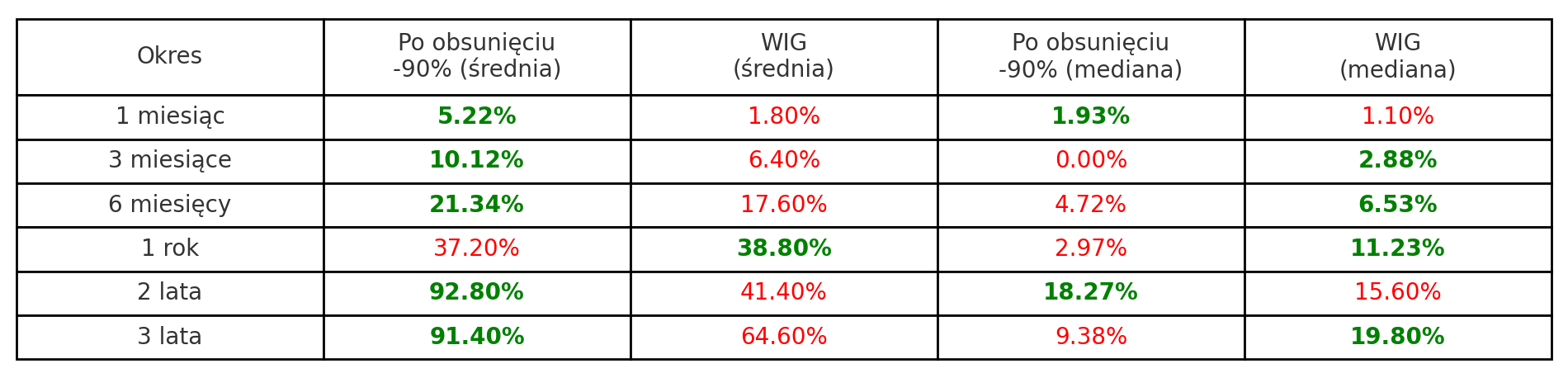

Jeśli weźmiemy pod uwagę spółki notowane obecnie na GPW, to można uznać, że wyraźnie zwycięża ten drugi efekt. Liczyłem efekt dla pierwszego 90% obsunięcia (trudno w to uwierzyć, ale są spółki, które zrobiły to dwa razy). Z 435 spółek w bazie Stooq aż 208, czyli niemal połowa, zaliczyła w swoim giełdowym życiu tak głębokie obsunięcie.

Co działo się po tym? Pokazuje to poniższa tabela. Zawiera przeciętną stopę zwrotu i medianę stóp zwrotu w okresie od miesiąca do 3 lat dla strategii kupowania akcji w dniu przekroczenia przez nie 90% obsunięcia. Powyższe wartości zestawiłem z przeciętnymi wynikami indeksu WIG w tych samych horyzontach czasowych.

Jak widać, przeciętna stopa zwrotu strategii kupowania „zdołowanych” spółek jest wyższa niż wyniki WIG w niemal wszystkich analizowanych okresach. Proszę zwrócić uwagę, że rynkową normą jest, iż przeciętna spółka z indeksu przegrywa z indeksem, bo wyniki indeksu podnoszone są przez wyniki niewielkiej grupy zwycięskich spółek z spektakularnymi stopami zwrotu. Jeśli dodatkowo weźmiemy ten efekt pod uwagę, to wyniki strategii „kupowania 90% obsunięcia” wyglądają bardzo dobrze.

Mniej korzystnie wypada porównanie median stóp zwrotu, co sugeruje, że przeciętne wyniki strategii wspierane są przez niewielką grupę spółek z ekstremalnymi stopami zwrotu. W krótkim terminie portfel strategii ma więcej odstających obserwacji (outlierów) niż portfel WIG.

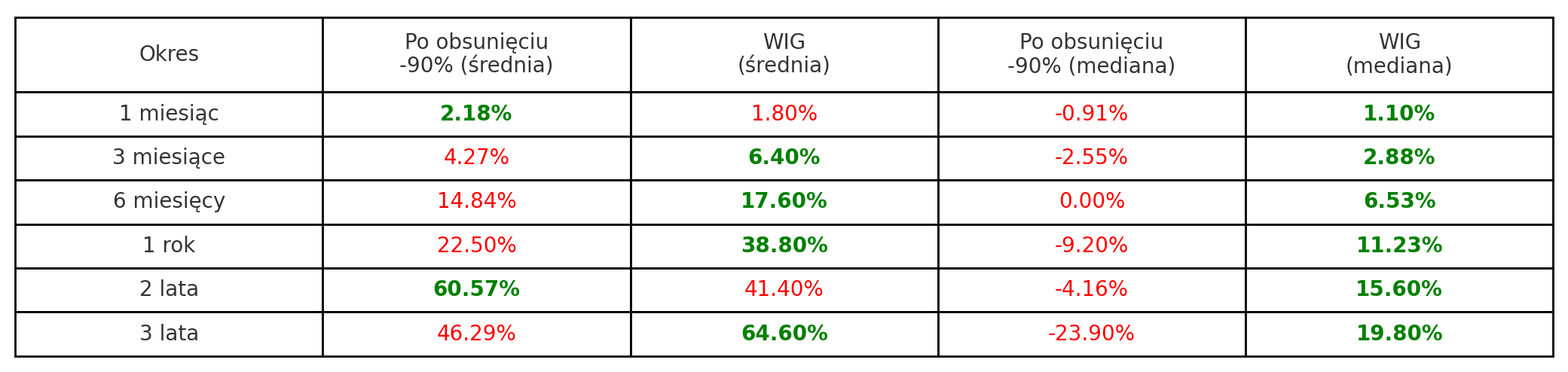

Czy można zakończyć analizę strategii kupowania 90% obsunięcia na GPW tym optymistycznym zestawieniem? Nie. Wspomniałem, że zestawienie dotyczy notowanych obecnie spółek z bazy Stooq. By mieć pełny obraz tego, jak spisuje się strategia, należy przetestować ją także na bazie spółek wycofanych z GPW.

W liczącej 398 walorów bazie spółek wycofanych z GPW 173 spółki zanotowały obsunięcie 90% i większe. Jak można było oczekiwać, kupowanie tych spółek na 90% obsunięciu nie było dobrym pomysłem. Należy przy tym zaznaczyć, że założyłem, iż jeśli spółka nie jest notowana po miesiącu, kwartale i tak dalej od osiągnięcia 90% obsunięcia, to jej kurs wynosi 0, a stopa zwrotu -100%.

Stopy zwrotu we wszystkich analizowanych okresach były niższe niż odpowiednie stopy zwrotu WIG, a mediany były ujemne w każdym z badanych okresów. Zobaczmy, jak wygląda zestawienie wyników kupowania 90% obsunięcia na GPW po wyeliminowaniu błędu przeżywalności.

Przeciętne i mediany stóp zwrotu są dużo niższe od wyników analizy spółek notowanych obecnie na GPW. Mediany stóp zwrotu z wszystkich badanych okresów są ujemne i niższe niż wartości dla WIG. Tylko w dwóch okresach przeciętne stopy zwrotu są wyższe niż przeciętne stopy zwrotu WIG.

Przeciętne i mediany stóp zwrotu są dużo niższe od wyników analizy spółek notowanych obecnie na GPW. Mediany stóp zwrotu z wszystkich badanych okresów są ujemne i niższe niż wartości dla WIG. Tylko w dwóch okresach przeciętne stopy zwrotu są wyższe niż przeciętne stopy zwrotu WIG.

Wyeliminowanie błędu przeżywalności zupełnie zmieniło w tym przypadku ocenę strategii kupowania 90% obsunięcia. W takim ujęciu jedyny możliwy werdykt to: „nie ma sensu zawracać sobie głowy”.

Jak to wygląda dla przedziałów 80% i 70%? Czy można zrobić coś, by podnieść wyniki strategii, a co nie będzie nadmierną optymalizacją? O tym napiszę jutro.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.