Na danych z GPW zreplikowałem analizę Michaela J. Mauboussina i Dana Callahana dotyczącą maksymalnych obsunięć kursów spółek giełdowych. Okazało się, że połowa spółek z GPW „zaliczyła” w swojej historii na rynku co najmniej 90% obsunięcie.

Dziś kontynuuję raport z analizy obsunięć na GPW. Skupię się na tym, co działo się po osiągnięciu przez spółki maksymalnych obsunięć w swojej historii. Jeszcze raz przypominam, że maksymalne obsunięcie jest konceptem analitycznym, a nie inwestycyjnym, ponieważ potrzeba zajrzeć w przyszłość, by wiedzieć, że mamy do czynienia z największym obsunięciem kursu w historii. Co się działo po zanotowaniu maksymalnego obsunięcia?

Wiemy już, że około 30% spółek wraca do poprzedniego szczytu po maksymalnym w historii „zanurzeniu”. Horyzontem jest tutaj ostatni dzień notowań, czyli koniec lipca dla bazy Stooq.

Łatwo się domyśleć, że przeciętna i mediana wzrostów od maksymalnego obsunięcia do ostatniego notowania są wysokie: mediana wynosi 268%, a średnia 1189%. Zgodnie z oczekiwaniami są to wartości wyższe niż te od pierwszego notowania do ostatniego notowania. Dla 432 spółek w bazie Stooq wynoszą one 40% (mediana) i 675% (średnia). Oznacza to, że połowa notowanych obecnie spółek nie przyniosła swoim inwestorom więcej niż 40% zysku od początku swojego notowania. Wysoka średnia, jak zawsze na rynku akcyjnym, generowana jest przez wielokrotniaki, czyli tenbaggery.

Dla spółek wycofanych z GPW przeciętna stopa zwrotu od maksymalnego obsunięcia do końca notowań to 263%, a mediana 88%. Są to wartości dużo niższe niż w bazie Stooq, co wskazuje, że przy badaniu obsunięć błąd przeżywalności odgrywa dużą rolę. Błąd przeżywalności może odgrywać ważną rolę przy badaniu wszystkich negatywnych zjawisk rynkowych, np. okresowych stóp zwrotu. Błąd przeżywalności może „podbijać” efekt odbicia. To samo może dotyczyć ekstremalnie złych wyników finansowych — część spółek po prostu zniknie z badania.

W bazie spółek wycofanych zaledwie 15% powróciło na szczyt po zanotowaniu maksymalnego obsunięcia.

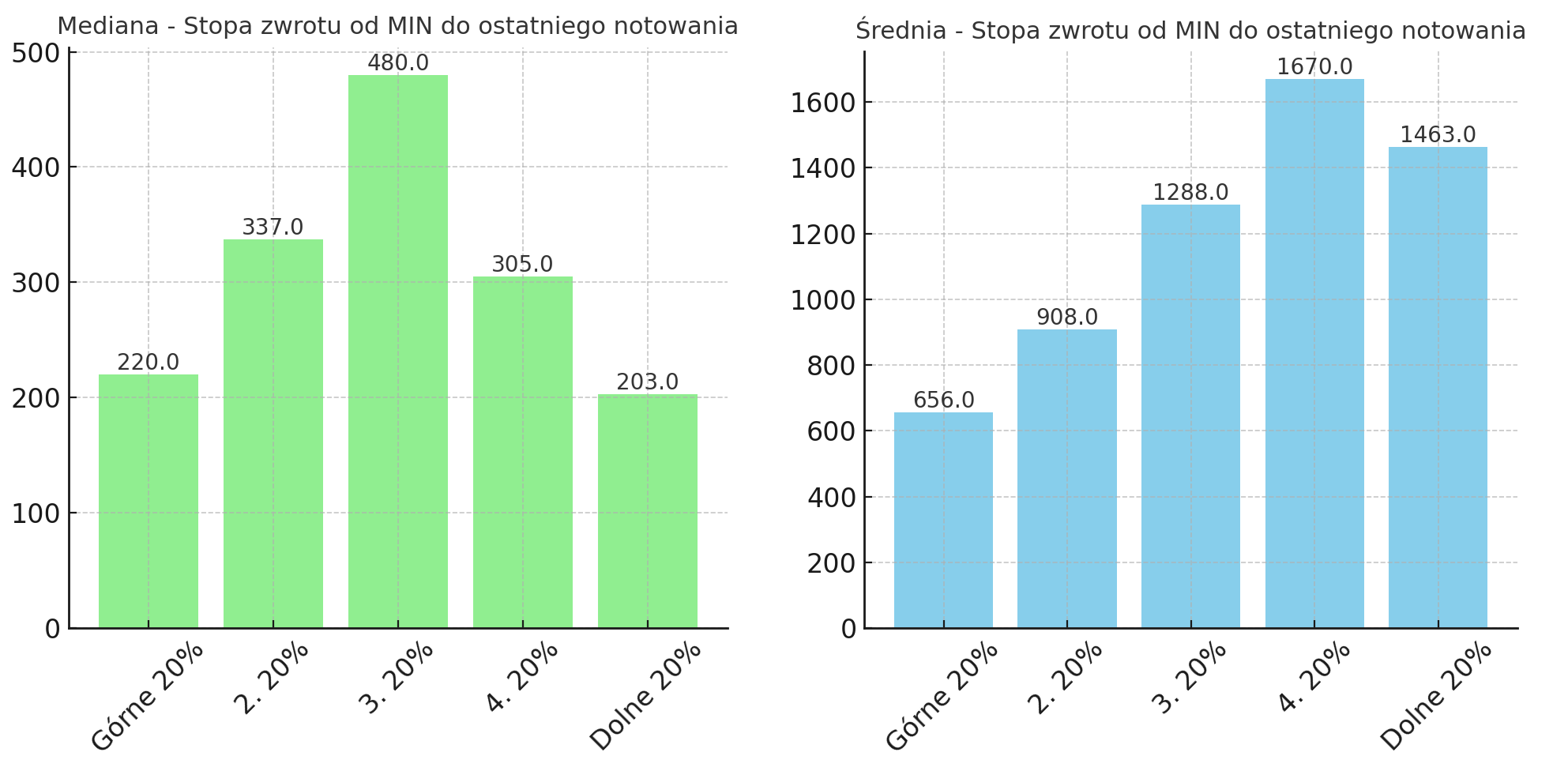

Podzieliłem wszystkie spółki z analizy na grupy obejmujące 20% spółek (około 85) w zależności od głębokości maksymalnego obsunięcia. Górne 20% oznacza spółki z najmniejszym maksymalnym obsunięciem, a dolne 20% oznacza spółki z największym maksymalnym obsunięciem. Warto zauważyć, że trzy najniższe przedziały mają średnie maksymalne zanurzenia na poziomach 90%, 95% i 99%. W tym ostatnim przypadku mówimy o spółkach, które doświadczyły bliskiego spotkania z rynkową śmiercią, a wiele z tych spółek z tego spotkania już nie wyszło. Jak wyglądały stopy zwrotu od najgłębszego „zanurzenia” do końca notowań w zależności od głębokości maksymalnego zanurzenia?

Można oczekiwać, że spółki, które miały najmniejsze maksymalne obsunięcie, miały najniższe stopy zwrotu od minimum do końca notowań. Zaskakujące mogą być wysokie wyniki spółek z dużymi maksymalnymi obsunięciami, jeśli zapomnimy, że są one podbijane przez błąd przeżywalności.

Podobnie jak Mauboussin i Callahan, sprawdziłem, jak duży jest efekt odbicia od historycznego dołka. Zgodnie z oczekiwaniami jest bardzo duży i tym większy, im głębsze było obsunięcie. Możemy tylko żałować, że nigdy nie będziemy wiedzieć, czy mamy do czynienia z historycznym dołkiem notowań danej spółki.

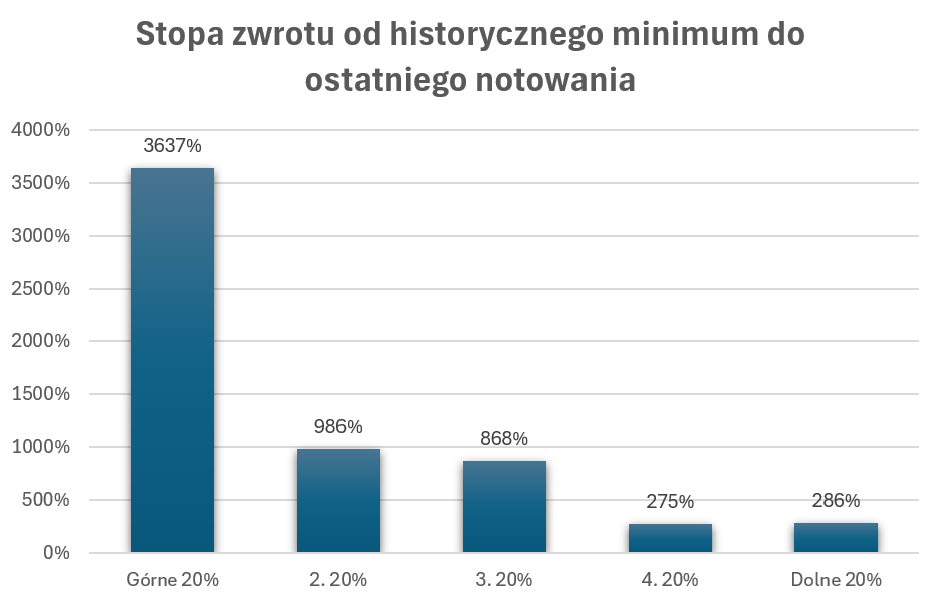

Chciałbym też pokazać czytelnikom podobną analizę, ale z podziałem na grupy 20% spółek w zależności od całkowitych (od pierwszego notowania do ostatniego notowania) stóp zwrotu.

Można było oczekiwać, że spółki o najwyższych stopach zwrotu w całej swojej historii na GPW mają niższe maksymalne obsunięcia od spółek o niższych stopach zwrotu. Na wykresie widzimy jednak to, co widzieliśmy na wykresie 20 najlepszych spółek w historii GPW — maksymalne obsunięcia na poziomie 80% są normą nawet dla najlepiej spisujących się spółek.

Przedstawiona wczoraj i dziś analiza dotyczyła maksymalnych obsunięć, czyli de facto historycznych dołków dla każdej spółki. Gdy spółka zalicza maksymalny dołek, to nie wiemy o tym w tym momencie, lecz dużo później — dlatego nie możemy wykorzystać tego inwestycyjnie. Widzimy jednak, gdy spółka osiąga 70% obsunięcie. Jeśli więc sprawdzimy, co dzieje się po tym, to otrzymamy dane możliwe do inwestycyjnego wykorzystania. O tym będę pisał w następnym tygodniu.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.