W poprzednim tygodniu pisałem o analizie obsunięć na amerykańskim rynku akcyjnym, którą przeprowadzili Michael J. Mauboussin i Dan Callahan. Chciałbym dziś przedstawić wyniki replikacji tej analizy w odniesieniu do GPW.

Przypomnę, że analitycy Morgan Stanley badali maksymalne obsunięcia, czyli maksymalne oddalenia w dół od historycznego szczytu. To wydarzenie rynkowe, którego nie da się zidentyfikować w momencie, gdy ma miejsce. Dopiero po czasie można stwierdzić, że mieliśmy do czynienia z maksymalnym obsunięciem kursu spółki. Jest to analiza, która nie kreuje konkretnej strategii inwestycyjnej, ale jest bardzo pomocna w poznaniu prawdopodobieństwa bazowego zjawisk związanych z obsunięciami, a więc w zrozumieniu tego, czego możemy się spodziewać po rynku akcyjnym.

Badania Mauboussina i Callahana pokazały, że amerykański inwestor może spodziewać się około 85% obsunięć na indywidualnych spółkach, że nawet głębokie obsunięcie nie jest inwestycyjnym końcem spółek, bo wiele z nich wraca na szczyt, a także że nawet najlepsze pod względem stóp zwrotu spółki przechodzą dotkliwe obsunięcia.

Baza Mauboussina i Callahana obejmowała około 6500 spółek z amerykańskiego rynku akcyjnego z lat 1985–2024. „Moja” baza obejmowała około 850 spółek z GPW z lat 1991–2025. W przeciwieństwie do badaczy z USA zdołałem zneutralizować błąd przeżywalności. Analizę przeprowadziłem osobno dla bazy spółek notowanych na GPW (za Stooq) i bazy spółek wycofanych z GPW (za GPW).*

Czy z analizy danych GPW można wyciągnąć podobne wnioski jak w przypadku analizy danych z USA? Tak. Przeciętne maksymalne obsunięcie na spółkach z GPW to około 85%, a mediana to niemal 90%. Oznacza to, że około połowa spółek z GPW „zalicza” przynajmniej 90% obsunięcie w swojej historii na rynku. Są to dane o około 5 punktów procentowych „gorsze” od danych z USA. Mediana długości obsunięcia to 4,5 roku.

Tak więc inwestorzy na GPW powinni spodziewać się około 90% maksymalnego obsunięcia kursu pojedynczej spółki.

Mediana odbicia od minimum (maksymalnego obsunięcia) do ostatniego notowania jest na GPW istotnie mniejsza niż w USA. Mediana wynosi 45% ceny szczytu, w USA to 90%. Co to znaczy? W Polsce po maksymalnym obsunięciu tylko co druga spółka osiąga w ostatnim notowaniu 45% lub więcej ceny historycznego szczytu. Mauboussin podaje, że około 46% spółek powracało na szczyt po maksymalnym obsunięciu. Na GPW ten wskaźnik to 32% – co trzecia spółka wraca na szczyt po swoim historycznie maksymalnym obsunięciu.

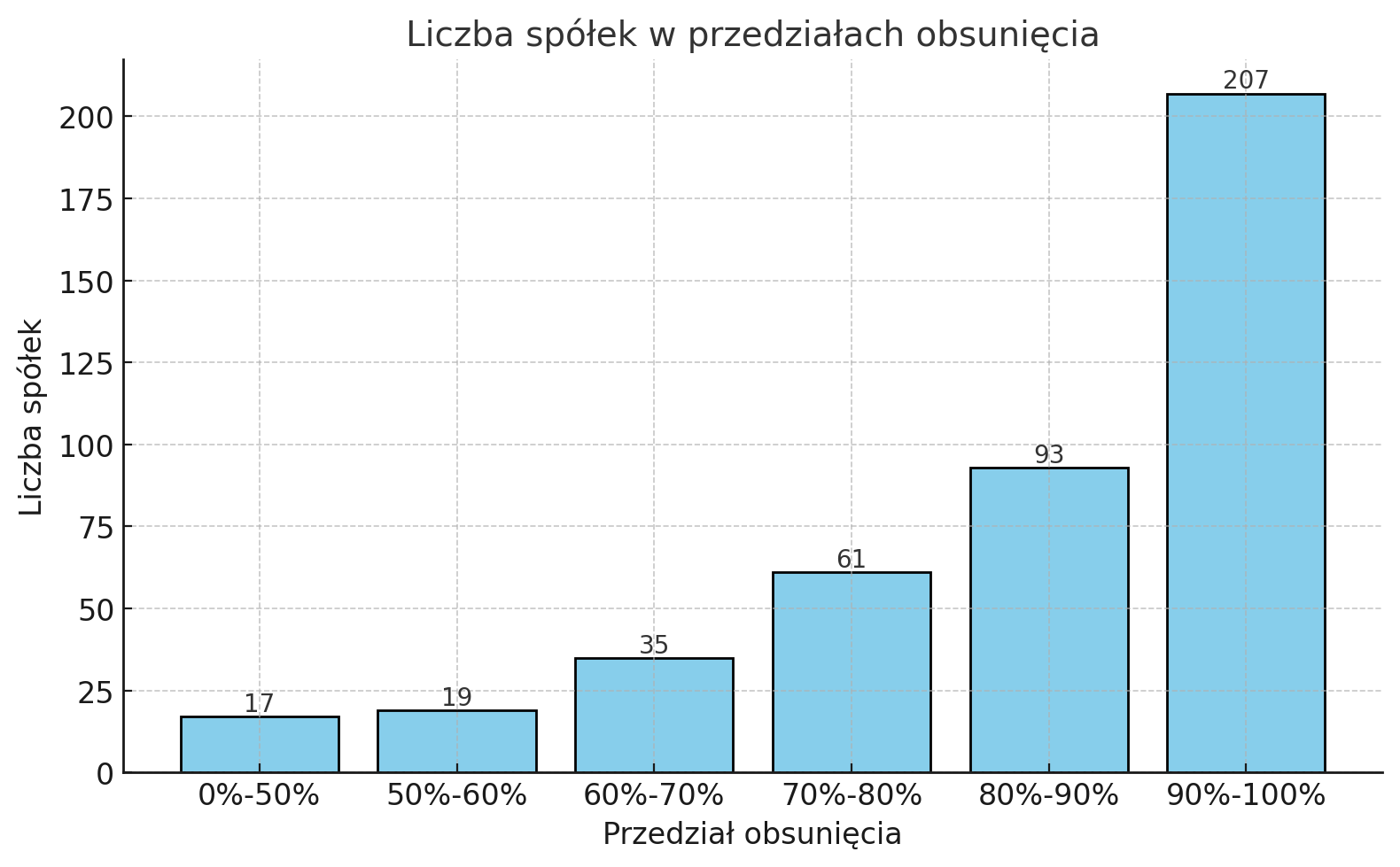

Przejdźmy do wykresów. Zacznijmy od liczby spółek, których maksymalne obsunięcie mieści się w konkretnych przedziałach. Zaledwie 17 spółek z grupy 432 firm nie oddaliło się od szczytu więcej niż 50%. A w tej grupie są Diagnostyka, Żabka i Arlen, a więc niedawni debiutanci. Na GPW łatwe do utrzymywania w portfelu spółki są prawdziwą rzadkością.

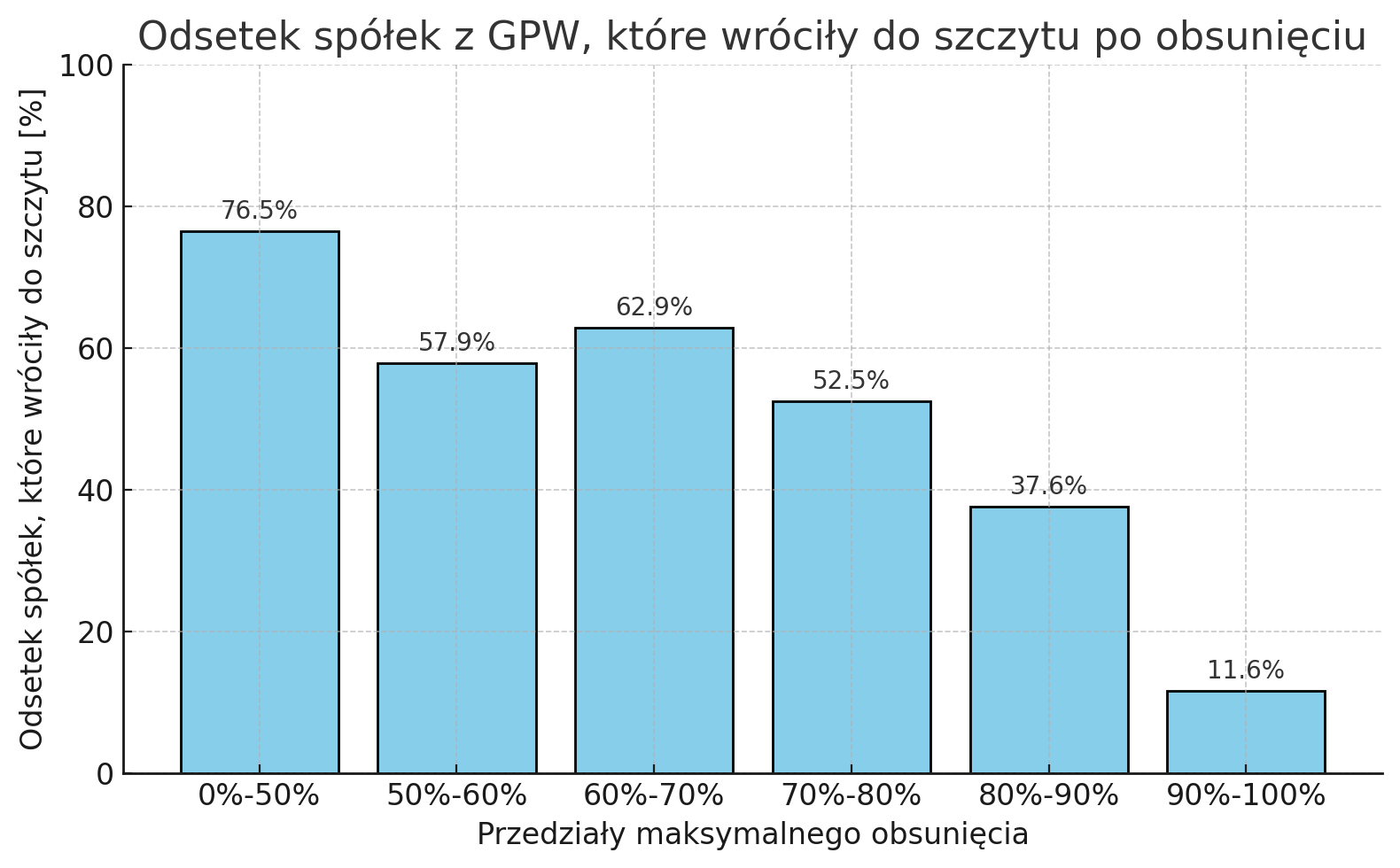

Napisałem, że ponad 30% spółek z GPW wraca na szczyt po zanotowaniu maksymalnego obsunięcia. Jak to wygląda w przedziałach obsunięć? Czy jest jakaś nadzieja dla spółki, która zaliczyła 90% obsunięcie?

Jak widać, większość spółek z obsunięciem do 80% wraca na szczyt. Problem polega na tym, że maksymalne obsunięcia poniżej 80% zanotowała mniej niż jedna trzecia spółek z GPW. W najpopularniejszym na GPW przedziale – od 90% do 100% – zaledwie (aż?) odrobinę więcej niż co dziesiąta spółka wraca na szczyt. Ile wynosi rekordowe obsunięcie, po którym spółka zdołała ustanowić kolejny historyczny szczyt? To 99,15%. CD Projekt, a wcześniej Optimus, obsunął się o tyle od szczytu z bańki technologicznej, a później ustanowił nowy historyczny szczyt.

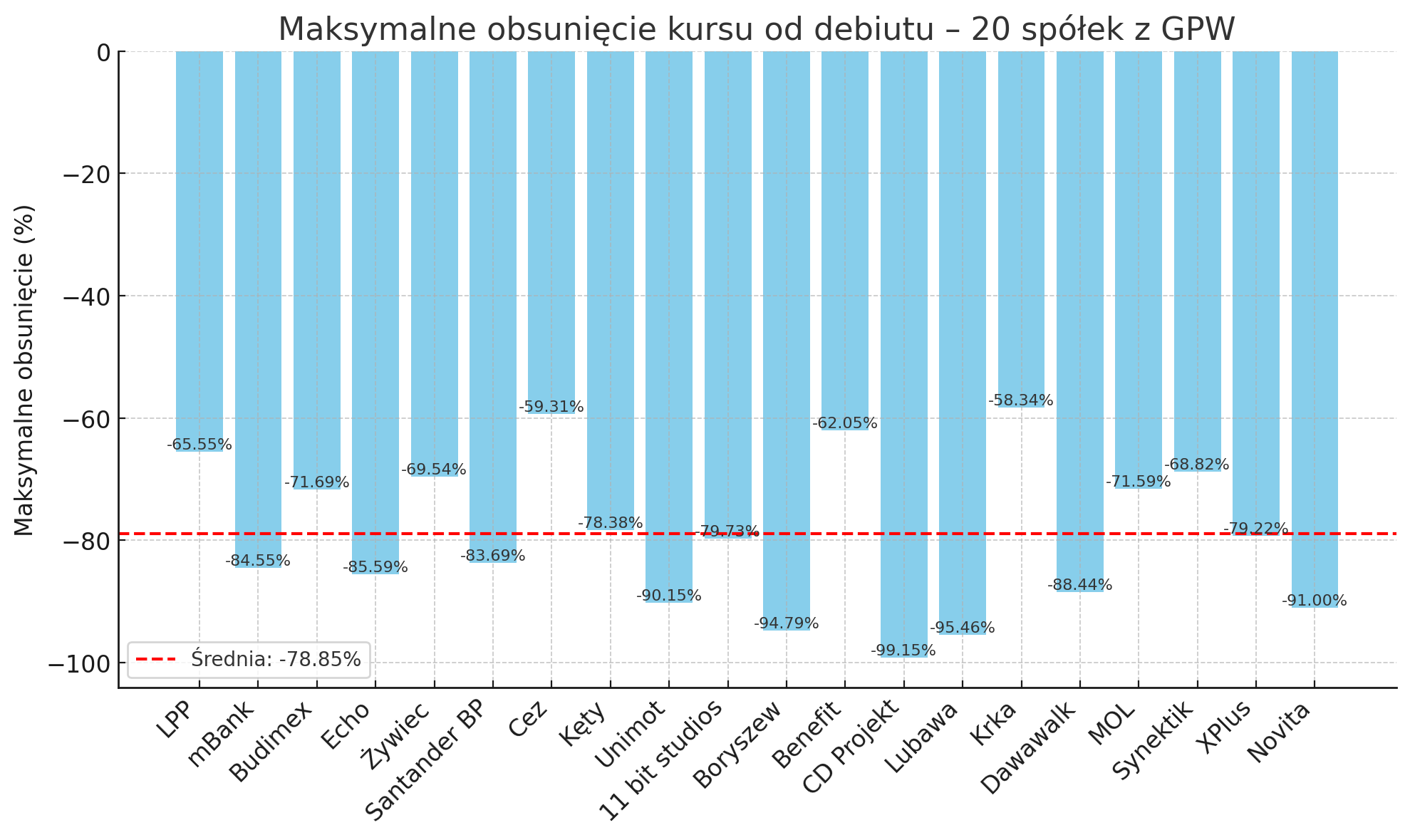

Przejdźmy do ostatniego wykresu. Czy najlepsze pod względem stóp zwrotu spółki na GPW też doświadczają bolesnych obsunięć? Tak. O jednej takiej spółce już pisałem – to CD Projekt. Wśród 20 najlepszych pod względem stóp zwrotu spółek na GPW przeciętne maksymalne obsunięcie wynosi niemal 79%. To nie były łatwe do długoterminowego inwestowania spółki. Co ciekawe, najlepiej wypadły pod tym względem spółki zagraniczne: CEZ, MOL i Krka.

Czy dane dla spółek z GPW istotnie się różnią? Tak. Co prawda średnia i mediana maksymalnego obsunięcia są niższe: 80% vs 85% i 85% vs 90%, ale dużo niższy jest odsetek spółek, które powracają na szczyt – zaledwie 15%.

Tak więc dane z GPW różnią się od danych z USA, ale potwierdzają wnioski z amerykańskiego badania:

- należy się spodziewać bardzo wysokich obsunięć,

- nie są one końcem dla wielu spółek,

- nawet najlepsze spółki doświadczają głębokich obsunięć.

* Bazy różnią się od siebie. Baza Stooq obejmuje operacje na akcjach i ma wyższą jakość niż baza GPW, która nie uwzględnia takich operacji jak dywidendy, prawa poboru, splity i resplity. Z bazy GPW spróbowałem wykluczyć spółki dokonujące emisji PP, splitów i resplitów, identyfikując je na podstawie „dziwnie ekstremalnych” dziennych stóp zwrotu. Spółki te wykluczyłem z analizy, ponieważ split 100:1 może istotnie zaburzyć wyniki. W ten sposób odfiltrowałem około 200 spółek z ponad 600 firm w oryginalnej bazie.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

"baza GPW, która nie uwzględnia takich operacji jak dywidendy, prawa poboru, splity i resplity."

– i to jest prawdziwy dramat