W poprzednim tygodniu amerykańska Izba Reprezentantów zatwierdziła ustawę regulującą rynek stablecoinów, czyli cyfrowych tokenów powiązanych pegiem z walutami fiat, głównie z dolarem. Działają jak cyfrowe dolary (albo euro) i są z nimi powiązane w stosunku 1:1. W tym celu oparte są na bezpiecznych, płynnych aktywach – głównie w gotówce i bonach skarbowych, ale także np. złocie.

Stablecoiny można szybko przesyłać przez internet, 24/7, dlatego są wykorzystywane w handlu kryptowalutami. Na tym rynku pełnią rolę gotówki – w tym sensie, że ich wartość względem dolara nie podlega wahaniom, jak ma to miejsce w przypadku bitcoina i innych kryptowalut.

Nowa ustawa reguluje rynek stablecoinów. Wprowadza nadzór nad emitentami i dokładne wymogi dotyczące struktury rezerw i typu aktywów, które mogą być wykorzystywane. Emitenci będą musieli publikować miesięczne audyty, przestrzegać przepisów AML i zamrażać aktywa klientów na żądanie organów ścigania.

W stablecoinach interesują mnie utrzymywane przez emitentów rezerwy – jak wspomniałem, głównie gotówka i bony skarbowe. Jeśli segment będzie rósł zgodnie z prognozami, to będzie odgrywał coraz większą rolę na rynku krótkoterminowych papierów skarbowych.

Raport Citigroup z kwietnia prognozuje, że przy korzystnym otoczeniu regulacyjnym wartość rynku stablecoinów może sięgnąć 3,7 bln USD. Scott Bessent, amerykański sekretarz skarbu, stwierdził, że rynek stablecoinów może rozwinąć się do 2 bln USD lub więcej w ciągu 3–5 lat.

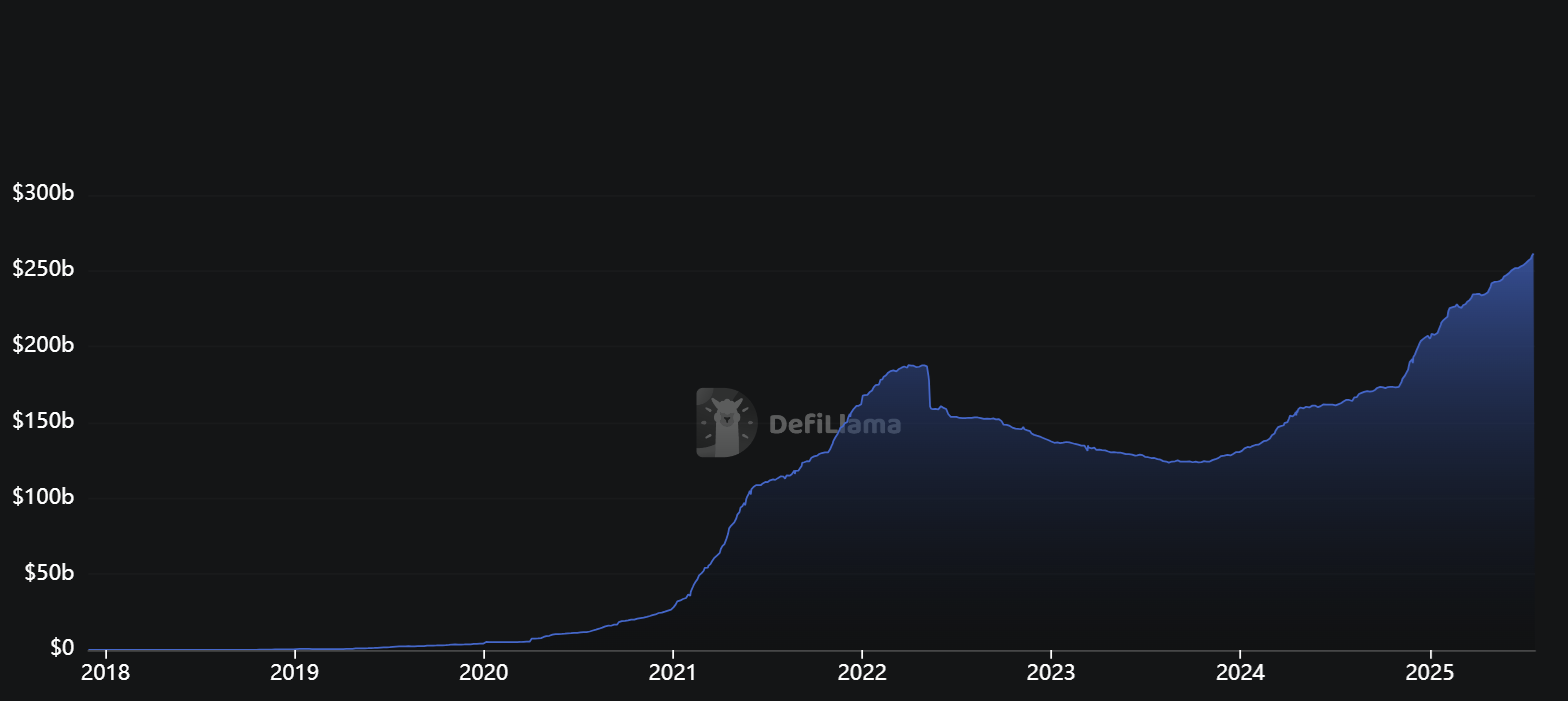

Obecnie rynek stablecoinów ma wartość około 260 mld USD. Zdominowany jest przez USDT emitowany przez Tether i USDC emitowany przez Circle. Razem, USDT i USDC kontrolują 80% rynku.

Wykres poniżej (źródło: DefiLlama) pokazuje rozwój rynku stablecoinów. Widać na nim „kryptowalutową zimę” w latach 2022–2023 (Terra/LUNA, FTX i Celsius, Circle i Silicon Valley Bank).

Za DefiLlama

Moje zainteresowanie stablecoinami wynika z prostej matematyki. W 1 kw. 2025 roku Tether i Circle miały w swoich aktywach, jako rezerwy, amerykańskie papiery skarbowe warte 142 mld USD, głównie bony skarbowe. Ta wartość z pewnością wzrosła wraz ze wzrostem rynku stablecoinów. Rezerwy Tethera składają się w około 80% z bonów skarbowych.

Jeśli weźmiemy pod uwagę powyższe fakty, to będzie jasne, dlaczego rynek stablecoinów jest obecnie bardzo lukratywny. Przy ponad 4% rentowności bonów skarbowych emisja stablecoinów jest „drukowaniem zysków” dla emitenta.

Rynek wszystkich papierów skarbowych to około 27–28 bln USD. Rynek bonów skarbowych to około 5,8 bln USD. Jeśli rynek stablecoinów wzrośnie do 2–3 bln USD i będą one miały rezerwy w 80% składające się z bonów skarbowych, to w rezerwach znajdzie się od 1,6 do 2,4 bln USD bonów skarbowych. Rynki dostosowują się do zmieniającej się sytuacji, robią to też rządy, więc należy oczekiwać, że za 3–5 lat rynek bonów skarbowych będzie większy. Amerykański rząd wykorzysta większy popyt na krótkoterminowe papiery skarbowe, które z zasady są niżej oprocentowane niż obligacje. To jeden z powodów, dla których sekretarz skarbu USA „kibicuje” rynkowi stablecoinów – oznacza on wzrost popytu na amerykański dług, w dodatku krótkoterminowy, przy rosnącym – wskutek permanentnego deficytu budżetowego – długu rządowym. Jeśli stablecoiny będą wsparciem dla denominowanych w dolarach aktywów, to będą też wsparciem dla wartości dolara.

Można jednak oczekiwać, że stablecoiny będą bardzo ważnym graczem na rynku bonów skarbowych – być może porównywalnym z funduszami rynku pieniężnego, które obecnie posiadają około 1,9 bln bonów skarbowych w swoich wartych ponad 7 bln USD aktywach. Choć można prognozować że stablecoiny mogą „zabierać” część środków z funduszy rynku pieniężnego. Stablecoiny pod wieloma względami są cyfrowymi funduszami rynku pieniężnego. Raport JP Morgan z kwietnia 2025 roku prognozuje, że w najbliższych latach emitenci stablecoinów będą trzecimi największymi kupcami amerykańskich bonów skarbowych.

Rosnąca rola stablecoinów na rynku bonów skarbowych i na tradycyjnym rynku finansowym tworzy kilka interesujących zagrożeń.

W przypadku paniki rynkowej (a takie się zdarzały) użytkownicy mogą masowo wymieniać stablecoiny na dolary, zmuszając emitentów do szybkiej sprzedaży aktywów rezerwowych – głównie amerykańskich bonów skarbowych. Taka wymuszona wyprzedaż (tzw. fire sale) może gwałtownie podnieść ich rentowności i zaburzyć płynność na rynku długu krótkoterminowego.

Stablecoiny mogą powodować odpływ środków z tradycyjnych, ubezpieczonych rachunków bankowych (do 250 tys. USD objętych ochroną FDIC) do nieubezpieczonych i potencjalnie niestabilnych depozytów korporacyjnych (bo część aktywów będą lokować w depozytach bankowych). Takie przesunięcia zwiększają ryzyko panik bankowych (tzw. „runów”) i mogą ograniczyć zdolność banków do udzielania kredytów gospodarce.

Silna koncentracja bonów skarbowych w rękach emitentów stablecoinów może ograniczyć skuteczność działań Rezerwy Federalnej. Jeśli Fed będzie próbował sterować krótkoterminowymi stopami procentowymi, ale podaż i popyt na T-bills będą silnie zależne od działań prywatnych firm krypto, reakcja rynku może być opóźniona lub niewystarczająca.

Jeśli prognozy rozwoju rynku stablecoinów się sprawdzą, za kilka lat emitenci stablecoinów staną się kluczowymi graczami na rynku amerykańskich bonów skarbowych. Tak więc sam aspekt wpływu stablecoinów na amerykański rynek długu – zwłaszcza rynek bonów skarbowych – może zmienić sytuację gospodarczą (obsługa długu, dolar) i kształt sektora finansowego. A przecież główny wpływ stablecoinów na gospodarkę i sektor finansowy może ujawnić się w segmencie płatności i transferów pieniężnych – istotnie obniżając ich ceny i odbierając tę zyskowną linię biznesową tradycyjnym finansom.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

"odpływ środków z tradycyjnych, ubezpieczonych rachunków bankowych (do 250 tys. USD objętych ochroną FDIC) do nieubezpieczonych i potencjalnie niestabilnych depozytów korporacyjnych (bo część aktywów będą lokować w depozytach bankowych)."

Taaaa.