Wczoraj opisałem spotkanie polskich akcjonariuszy Serinus z brutalną rzeczywistością. Ich akcje zostały wykupione za około 0,17 zł. Cena akcji na zamknięcie ostatniej sesji notowań wyniosła 0,718 zł. Cena akcji na zamknięcie ostatniej sesji przed publikacją informacji o działaniach zmierzających do automatycznego wykupu po cenie 0,17 zł wyniosła 2,84 zł. Od końca marca „spaliło się” ponad 21 mln zł kapitału polskich inwestorów.

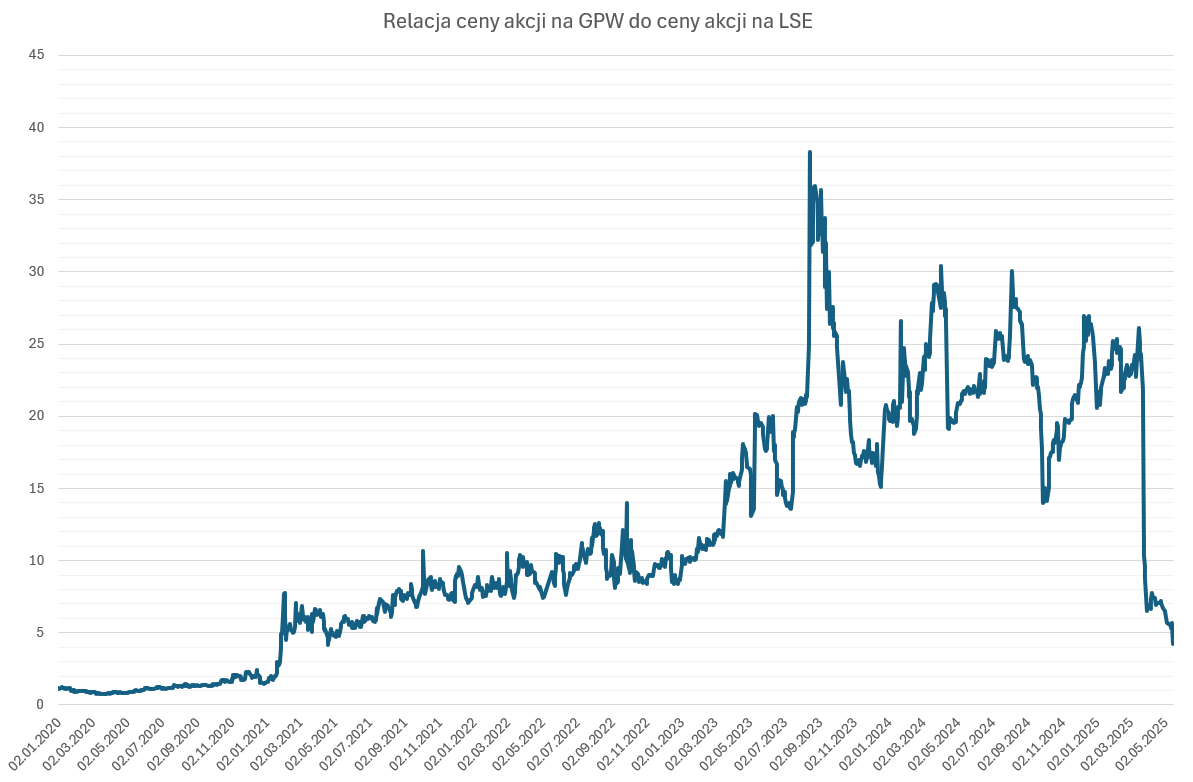

Jest to w dużym stopniu efekt tego, że pod koniec marca cena akcji Serinus na GPW była 22 razy większa niż cena tych samych akcji w Londynie. Inwestorzy, którzy przepłacali 2100%, mogą mieć pretensje tylko do siebie.

Oczywiście nie mają pretensji do siebie, lecz do wszystkich z wyjątkiem siebie, w tym GPW – jako operatora rynku i KNF – jako regulatora rynku. Przytoczę fragmenty komentarzy na Forum Bankiera (poprawiłem błędy językowe, bo bolały mnie od nich oczy):

„Ludzie są z całej Polski, ale musimy znaleźć kogoś w Warszawie, kogoś medialnego. W Państwie bezprawia może znajdzie się kilku prawników, którzy będą chcieli sobie coś udowodnić.”

„Wykup akcji na GPW dokonuje się po średniej cenie rynkowej z ostatnich 3 miesięcy przed powzięciem uchwały o wykupie, jeżeli akcje są notowane na rynku regulowanym. Wał nad wałami. Wczoraj dzwoniłem do GPW, baba powiedziała, żebym dzisiaj zadzwonił, ale nie odbierają. Banan jakich mało.”

„Ze 120 tysięcy mam 800 funtów (4 tysiące zł). Do TVN Uwaga i NIK piszę, bo bardziej bezczelnie nie da się okradać w tym Państwie. Akcje notowane cały czas powyżej 3 zł, skupione za grosze.”

„Żyjemy w Państwie, w którym jest przyzwolenie na okradanie przez instytucje finansowe. Amber, SKOK-i, GetBack i wiele innych to tylko niestety kilka przykładów, a jeszcze frankowicze. Z każdej strony kręcą, a Komisja Nadzoru FIKCYJNEGO nic nie widzi albo po czasie.”

„Czyli teraz w Polsce można wypuścić sobie emisję za 10 zł, zarobić, a potem zniknąć z giełdy, płacąc podobno za akcje 10 gr. I wszystko będzie legalnie. Bo teraz nie ma ani akcji, ani pieniędzy. Jeżeli to nie jest złodziejstwo, to co nim jest? Trzeba pisać do KNF, a jeżeli się wypną, to do Nawrockiego, Bosaka (sytuacja z Kernelem), żeby się przyjrzeli KNF.”

„Akcje notowane po 3 zł znikają po 10 groszy?? Tak tylko na GPW można, pod nadzorem Komisji Nadzoru FIKCYJNEGO, okradać ludzi. Czyli kurs na GPW był cały czas zmanipulowany i KNF nic nie widział? Czy może KNF zapomniał poinformować akcjonariuszy, że na GPW obowiązuje prawo innego państwa? Jak by nie było, to wina nadzorcy.”

Zacznijmy od ustalenia, że decyzja sądu na Jersey była wiążąca również dla akcjonariuszy posiadających papiery Serinus notowane na GPW, ponieważ spółka miała siedzibę na Jersey, a więc to tamtejsze prawo regulowało jej funkcjonowanie, w tym możliwość przejęcia w drodze układu sądowego (scheme of arrangement). Z chwilą zatwierdzenia układu przez sąd i jego rejestracji, wykup po 3,4 pensa za akcję stał się obowiązkowy dla wszystkich akcjonariuszy – niezależnie od tego, czy posiadali akcje w Londynie, czy w Warszawie. W praktyce nie było realnej możliwości zablokowania tej transakcji ani w Polsce (bo GPW i KNF nie mają kompetencji w zakresie prawa korporacyjnego Jersey), ani na Jersey (bo Xtellus dysponował większością głosów, a sąd zatwierdził procedurę zgodnie z lokalnym prawem).

W przypadku Serinus wielu inwestorów z GPW spodziewało się, że skoro akcje są notowane w Polsce, to przejęcie będzie musiało odbyć się zgodnie z krajowymi przepisami – czyli poprzez wezwanie i z zastosowaniem minimalnej ceny wykupu określanej według polskich zasad. To jednak nie miało zastosowania, bo Serinus był spółką zarejestrowaną na Jersey, a nie w Polsce. W związku z tym nie obowiązywały go przepisy ustawy o ofercie publicznej, w tym te dotyczące obowiązkowego wezwania przy delistingu czy ustalania ceny wykupu na podstawie średnich notowań z GPW. Wykup akcji po 3,4 pensa (czyli ok. 17 groszy) nastąpił w ramach tzw. scheme of arrangement – sądowego układu zatwierdzonego przez sąd na Jersey – który stał się wiążący dla wszystkich akcjonariuszy, również tych posiadających akcje notowane w Warszawie. Polskie instytucje – GPW i KNF – nie miały tu żadnych narzędzi ani jurysdykcji, by ingerować w decyzje podjęte zgodnie z prawem Jersey.

Krótko mówiąc, gdy rozpoczął się proces tzw. scheme of arrangement, to GPW ani KNF nie miały żadnych narzędzi, by go zatrzymać. Teoretycznie mogły ostrzec przed konsekwencjami tego procesu i mogły zwrócić uwagę inwestorów na konsekwencje inwestowania w akcje spółki z siedzibą w innej jurysdykcji niż Polska. Jednak ani KNF, ani GPW nie publikują ostrzeżeń dotyczących konkretnych spółek. Co więcej, niebezpieczeństwo związane z akcjami spółek zarejestrowanych poza Polską powinno być znane kompetentnym inwestorom.

W przeszłości polscy inwestorzy boleśnie przekonali się, że notowanie spółki na GPW nie gwarantuje ochrony wynikającej z polskiego prawa, jeśli jej siedziba znajduje się za granicą. W przypadku New World Resources, zarejestrowanej w Holandii, akcje notowane na GPW zostały anulowane po restrukturyzacji, a inwestorzy zostali wyzerowani bez możliwości sprzeciwu. Podobnie było z amerykańską CEDC – producentem Żubrówki i Soplicy – której akcje zniknęły z obrotu po przejęciu przez Russian Standard w ramach procedury upadłościowej w USA. Oba przypadki, podobnie jak historia Serinus, pokazują, że spółki z obcą jurysdykcją mogą przeprowadzać restrukturyzacje i wykupy, na które polscy regulatorzy nie mają realnego wpływu.

Czy KNF mogła coś zrobić w sprawie Serinus? KNF dysponuje uprawnieniem, które pozwala jej reagować w sytuacjach zagrożenia dla rynku — zgodnie z art. 20 ust. 2 ustawy o obrocie instrumentami finansowymi, Komisja może zażądać od GPW zawieszenia obrotu papierami wartościowymi, jeśli istnieje ryzyko naruszenia interesów inwestorów, zakłócenia bezpieczeństwa obrotu lub prawidłowego funkcjonowania rynku. Przepis ten pozwala nadzorcy działać prewencyjnie — zanim inwestorzy poniosą realne straty — i służy m.in. do wymuszania publikacji istotnych informacji przez spółkę lub uspokojenia rynku w sytuacjach niepewności czy manipulacji kursem.

Czy sytuacja, w której notowania akcji Serinus na poziomie 10, 20 czy 38 razy wyższym niż notowania tych samych akcji w Londynie mogła zostać uznana za zagrażającą interesom inwestorów? Jako inwestor, nie jako prawnik, którym nie jestem, odpowiedziałbym twierdząco na to pytanie. Rzecz w tym, że tego rodzaju decyzja nie powinna zostać podjęta w marcu 2025 roku, po publikacji komunikatu o przygotowaniach do tzw. scheme of arrangement, lecz dużo wcześniej.

Zawieszenie obrotu akcjami Serinus pod koniec marca odebrałoby polskim inwestorom jakąkolwiek możliwość wyjścia z inwestycji po cenie innej niż cena wykupu.

Powstaje jednak pytanie: czy rozemocjonowani rajdem na „polskich” akcjach Serinus inwestorzy nie mieliby wtedy pretensji do KNF, że nie pozwala im handlować? Przy jakiej dywergencji cen w przypadku dual-listingu KNF powinna korzystać z artykułu art. 20 ust. 2?

Myślę, że pytania o poziom aktywności regulatora rynku są bardzo na czasie w kontekście popularnej wśród inwestorów detalicznych spółki Rafako, która – zgodnie z przepisami art. 91 ust. 11 ustawy o ofercie publicznej – powinna zostać automatycznie wycofana z obrotu giełdowego po upływie sześciu miesięcy od dnia uprawomocnienia się postanowienia o ogłoszeniu jej upadłości, co nastąpiło 21 stycznia 2025 r. Oznacza to, że jeśli do tego czasu nie dojdzie do formalnego uchylenia lub zakończenia postępowania upadłościowego, akcje Rafako powinny zniknąć z giełdy z mocy prawa 21 lipca 2025 r. – bez potrzeby podejmowania jakiejkolwiek decyzji przez spółkę, GPW czy KNF. Czy regulator lub operator rynku powinni coś w tej sprawie zrobić? Informować? Przypominać? Ostrzegać? A może komunikat spółki powinien inwestorom wystarczyć?

Emitent informuje, że po upływie 6 miesięcy od dnia uprawomocnienia się Postanowienia o ogłoszeniu upadłości nastąpi wycofanie akcji Emitenta z obrotu na rynku regulowanym zgodnie z przepisami Ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Pytania brzmią nieco inaczej:

1) czy dopuszczanie do obrotu spółek zarejestrowanych poza PL nie powinno być związane z badaniem czy nie narusza to ochrony praw inwestorów?

2) czy istnienie miejsc o tak specyficznej jurysdykcji jak Jersey powinno być akceptowalne?

@ Bogdanow

To są interesujące sugestie. Ale w ostrej formie wyrzuciłyby z GPW zarówno Allegro jak i Żabkę.

Jersey nie wydaje się mi ekstremalnie egzotyczną jurysdykcją. Wcześniejsze problemy, które pokazałem w tekście, związane były ze spółkami z USA i Holandii. To nie są "podejrzane" jurysdykcje.