Chyba każdy inwestor słyszał o bańce tulipanowej czy internetowej, a czy ktoś słyszał o bańce, której podmiotem był zwykły rower?

A to wcale nie jest w jakiś sposób dziwna historia, ponieważ tak jak każdy wynalazek, tak rower przechodził cykl euforycznego zainteresowania, a potem wyparcia i spowszechnienia. Mieliśmy na giełdach bańki związane z kolejami, statkami, radiem i wieloma innymi wynalazkami, a obecnie przechodzimy zainteresowanie AI, które również być może do bańki doprowadzi. Jednak przecież nie każda nowa rzecz znajduje swoje odzwierciedlenie w takiej skali, by zainteresować giełdę, a przecież rower czymś takim banalnym się wydaje. A mimo to doprowadził wielu do bogactwa, a innych do bankructwa.

„Bicycle Mania”, czyli mania rowerowa, zaczęła się w Wielkiej Brytanii w latach 90. XIX wieku i była jednym z najbardziej spektakularnych krachów inwestycyjnych tamtego okresu.

Najpierw pojawił się jak zwykle boom, który był napędzany pojawieniem się roweru z napędem łańcuchowym i pneumatycznymi oponami (wynalezionymi przez Johna Dunlopa w 1888 r.). Na początku XIX wieku wymyślono najpierw rower bez pedałów, czyli napędzany nogami (niczym z kreskówki Flinstones). Nie przyjął się, dopiero dziesiątki lat później dzięki angielskim majsterkowiczom udało się zamontować pierwszy wał korbowy i pedały.

I zaczął się szał. Rowery stały się bardziej praktyczne, wygodne i dostępne, co wywołało ogromne zainteresowanie społeczne. Zyskały popularność jako symbol wolności, szczególnie dla kobiet – umożliwiały większą mobilność i niezależność. Ci, których nie było stać na zakup, wynajmowali go na tydzień. Klasa średnia przesiadła się na nie z powozów. A trzeba przypomnieć, że to był ten słynny okres, gdy realnie się obawiano, że Londyn utonie w końskim łajnie. Rower stał się wybawieniem i znacznie zmniejszył postrzeganie odległości.

W ciągu zaledwie 2,5 roku (ok. 1896–1898) aż 671 firm rowerowych weszło na giełdę angielską! To ogromna liczba, wskazująca na masowy entuzjazm inwestorów i powszechną wiarę w rewolucję rowerową. Jednakże wiele z tych 671 firm było zakładanych wyłącznie w celu szybkiego zarobku na fali popularności, typowa spekulacja. Miały małe zyski lub żadne. Niektóre spółki były oskarżane o oszustwa – np. zawyżanie wartości aktywów lub fałszowanie raportów finansowych, co dodatkowo podkopało w dalszej fazie zaufanie inwestorów. Ci jednak, zarówno duzi, jak i drobni, masowo kupowali akcje w fazie boomu, licząc na szybkie zyski.

A zaczęło się od jednej, dużej, spekulacyjnej transakcji, która rozpaliła umysły potencjalnych milionerów.

Handlarz nieruchomości o nazwisku Ernest Terah Hooley wyczuł okazję i poszedł na całość. Zorganizował wykup lewarowany producenta opon gumowych Pneumatic Tyre, wykorzystując fundusze bankowe do zakupu tej firmy za 3 miliony funtów (szalona kwota w tamtych czasach). Przepłacił, ale i tak zarobił. Najpierw zmienił nazwę na Dunlop Pneumatic Tyre Company, wydał fortunę na marketing, aby zwiększyć potencjał firmy, a potem sprzedał ją za 5 milionów funtów. Ostatecznie przyniosło mu to zysk w wysokości zaledwie 100 000 funtów po uwzględnieniu kosztów marketingu i manipulacji cenami akcji.

To wywołało jednak wśród brytyjskich inwestorów i przedsiębiorców prawdziwą manię. W ciągu kilku miesięcy ceny akcji brytyjskich firm rowerowych notowanych na giełdzie potroiły się, a łączna liczba brytyjskich firm rowerowych wzrosła o ponad 400%.

Wraz z gwałtownym wzrostem mocy produkcyjnych podaż stała się wystarczająca do zaspokojenia popytu, ale brytyjscy producenci rowerów sztucznie utrzymywali ich ceny dość wysoko, zapewniając sobie niezłą marzę. To był rodzaj dżentelmeńskiej zmowy.

Jednak niebawem całą zabawę popsuli… Amerykanie.

Stany Zjednoczone produkowały i wysyłały do Anglii rowery o połowę tańsze (produkowali na większą skalę) i to załamało rynek, choć początkowo ten import niemal bojkotowano. Tego nie dało się jednak dłużej obronić, konkurencja zza oceanu zalała podażą i zniknęły piękne marże zysku. Nie stało się to natychmiast, ponieważ prasa brytyjska przez dłuży czas podtrzymywała mit przewagi lepszej, brytyjskiej technologii nad amerykańską „tandetą”. Prawa ekonomii są jednak nieubłagalne na wolnym rynku.

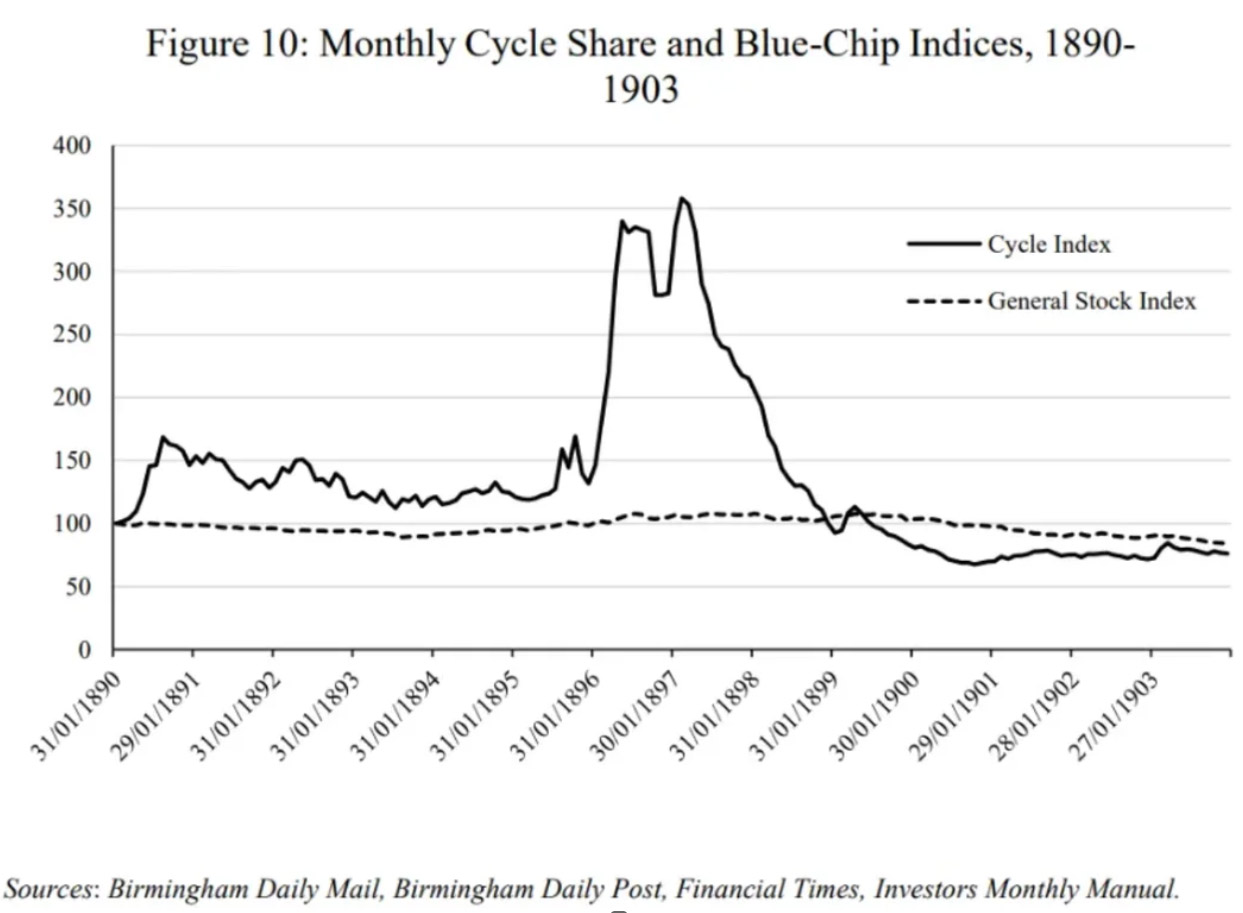

Poniższy wykres przedstawia indeks firm rowerowych z tamtego okresu na tle indeksu blue-chipów:

Oba indeksy zostały wyliczone bardzo szacunkowo, nie istniały wówczas, nie obliczano ich na bieżąco i nie ogłaszano. Nawet w archiwach londyńskiej giełdy czy w badaniach historycznych (np. raportach ekonomicznych z tamtego czasu) dane są ograniczone do pojedynczych transakcji, wartości emisji akcji czy ogólnych trendów rynkowych, a nie ciągłych notowań.

Technicy z pewnością zauważyli na wykresie indeksu rowerowego powyżej kształt formacji podwójnego szczytu M, od której zaczął się zjazd do ostatecznego krachu, co w sumie zajęło ok 3 lata.

Z 671 firm rowerowych, które weszły na giełdę w latach 1896–1898, ponad 80% albo zbankrutowało, albo wycofało się z branży rowerowej do początku XX wieku. Wycofywanie się najpierw dużych inwestorów wywołało efekt domina – drobni inwestorzy również zaczęli sprzedawać akcje, co przyspieszyło spadek cen. Wielu z nich klasycznie straciło oszczędności życia, co było znaczącym ciosem dla całej gospodarki.

Konserwatywne szacunki mówią, że inwestorzy stracili w sumie około 50 milionów funtów z tamtego okresu, a w przeliczeniu na dzisiejsze pieniądze, uwzględniając inflację i zmiany wartości funta, byłoby to około 6–7 miliardów funtów w 2025 roku.

Ciekawostka: badania wskazują, że największymi przegranymi nie byli stereotypowo naiwni inwestorzy detaliczni, ale raczej osoby z dostępem do giełdy, takie jak zamożni gentlemeni mieszkający w pobliżu giełd, którzy mieli czas, pieniądze i możliwość spekulacji.

Krach wywołał szok kulturowy w brytyjskiej gospodarce opartej na zaufaniu i relacjach kredytowych. Wiele firm i inwestorów straciło reputację, a relacje biznesowe zostały zerwane, gdy inwestorzy przestali spłacać zobowiązania.

Po krachu rynek rowerowy przeszedł konsolidację. Większe, lepiej zarządzane firmy przejęły mniejszych konkurentów, a przemysł rowerowy zaczął się stabilizować, choć na mniejszą skalę. Ta mania rowerowa przyczyniła się później do rozwoju przemysłu rowerowego i wynalezienia motocykla. Krach przyczynił się także do większej ostrożności wobec inwestycji giełdowych w Wielkiej Brytanii. Wprowadzono bardziej rygorystyczne regulacje dotyczące emisji akcji.

Jak widać jednak, pomimo upłynięcia 150 lat i wielu podobnych doświadczeń na giełdach, nic się w zakresie baniek nie zmieniło. Kolejne pokolenia powielają błędy swoich pradziadów.

—

Przy opracowaniu tematu wspomagałem się książką „Boom and Bust: A Global History of Financial Bubbles” Williama Quinna i John D. Turnera

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.