W piątek było już zbyt późno, by rynki mogły zdyskontować obniżkę ratingu USA przez agencję Moody’s, więc rynek czekał przez weekend jak na szpilkach. Dramatu jednak nie było. A czy może być? I dlaczego tak łagodnie to przeszło?

Oto kilka podpowiedzi plus wykresy z historii dla ilustracji problemu.

Agencja ratingowa Standard & Poor’s (S&P) obniżyła rating kredytowy USA z AAA do AA+ 5 sierpnia 2011 roku po raz pierwszy w historii, co było wydarzeniem bezprecedensowym dla największej gospodarki świata. Decyzja ta wynikała z kilku czynników, które pochodziły zarówno ze sfery finansowej jak i politycznej.

Najważniejszym impulsem był niewystarczający plan redukcji deficytu budżetowego z 2 sierpnia 2011, który podnosił limit zadłużenia USA o 2,4 biliona dolarów i zakładał cięcia wydatków rządowych w podobnej wysokości, ale to uważano za mało do ustabilizowania dynamiki zadłużenia w średnim okresie. A dług publiczny USA zbliżał się do 100% PKB, co budziło obawy o długoterminową zdolność rządu do zarządzania finansami publicznymi.

Od strony polityki: negocjowano wtedy w Kongresie podniesienie limitu zadłużenia i zakończyło się to dopiero w ostatniej chwili. Pamiętam tamten okres, bo nie dość, że nie wierzyliśmy w ugodę. a rynek spadał, to jeszcze dotknęło to akcje na GPW dużo bardziej niż USA.

Co ciekawe, po ogłoszeniu wtedy decyzji pojawiły się kontrowersje związane z błędem w obliczeniach agencji S&P, który zawyżył prognozę wydatków budżetowych o 2 biliony dolarów. Agencja przyznała się do błędu, ale stwierdziła, że nie wpłynął on na ostateczną decyzję o obniżce ratingu, co wywołało krytykę ze strony administracji USA.

Symboliczne odebranie ratingu AAA to było jako mocny cios w reputację finansową USA. Dla rynków to było szok i chyba słusznie wywołało to panikę, S&P 500 spadł o 6,6% w ciągu jednego dnia. Spójrzmy jednak na wykres S&P 500:

Ta panika, wskazana strzałką, to był ostatni dzień spadków i rynek nie dopuścił do ich przedłużenia. Po wielu tygodniach bez kierunku i tak poszło w górę do nowego ATH. USA nadal były postrzegane jako bezpieczna przystań dla inwestorów, a rentowność obligacji skarbowych nie wzrosła znacząco, co wskazuje, że rynek nie w pełni zgodził się z oceną agencji S&P, która była niesamowicie krytykowana.

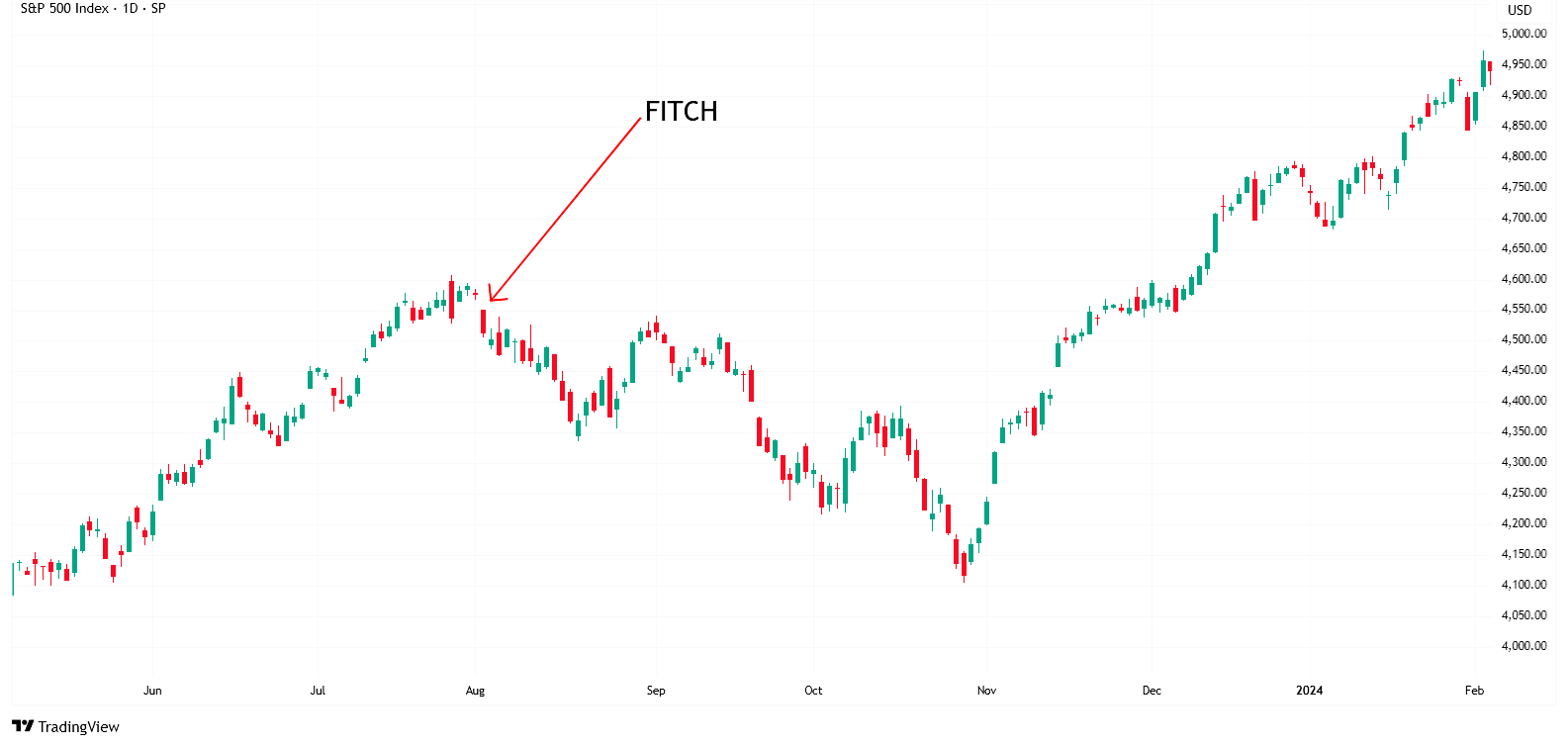

Drugie cięcie. Agencja ratingowa Fitch Ratings obniżyła rating kredytowy USA z AAA do AA+ 1 sierpnia 2023 roku, co było drugim przypadkiem w historii USA.

Fitch wskazał na deficyt budżetowy, który w pierwszych dziewięciu miesiącach roku fiskalnego 2023 niemal się potroił w porównaniu do 2008 roku, a dług publiczny przekroczył 100% PKB. Agencja przewidywała, że deficyty roczne podwoją się, a koszty obsługi długu potroją w ciągu dekady z powodu rosnących stóp procentowych i wydatków na programy obowiązkowe.

Od strony politycznej – agencja wskazała na stałe pogorszenie standardów rządzenia w USA w ciągu ostatnich 20 lat, szczególnie w kwestiach fiskalnych i zadłużenia. Wówczas powtarzały się spory o podnoszenie limitu zadłużenia, które kończyły się rozwiązaniami w ostatniej chwili.

To są już świeższe daty, więc ktoś może pamiętać, że Fed przewidywał wtedy recesję, ale ją odwołał, co był zaskoczeniem. Fitch prognozował ją nadal, choć się nie ziściła. Sekretarz Skarbu Janet Yellen i Biały Dom byli oburzeni, wskazując, że przecież właśnie trwa ożywienie po pandemii, a deficyt udało się podnieść do stycznia 2025. Na giełdzie mieliśmy już hossę, zaczętą kilkanaście miesięcy wcześniej.

Reakcja rynków była stosunkowo stonowana w porównaniu z obniżką S&P w 2011 roku. Giełdy spadły, ale nie doszło do paniki. Rentowność obligacji skarbowych USA nie wzrosła znacząco, co wskazuje, że inwestorzy nadal postrzegali USA jako bezpieczną przystań.

Tak wygląda to na wykresie S&P 500 z tamtego okresu:

No nie było paniki pierwszego dnia, ale rynek i tak się schłodził, przez wiele tygodni pogłębiając korektę. Wówczas jak pamiętam wydawało się, że faktycznie to koniec bessy.

Trzecie cięcie.

Agencja Moody’s Ratings obniżyła rating kredytowy USA z Aaa (najwyższy poziom) do Aa1 (o jeden stopień niżej) w ostatni piątek, 16 maja 2025 roku, pozbawiając USA ostatniego najwyższego ratingu kredytowego wśród trzech głównych agencji ratingowych. I uwaga – stało się to w ich wykonaniu pierwszy raz od 1919 roku (!), gdy przyznali rating AAA. Powody mniej więcej te same:

– Rosnące zadłużenie publiczne- według prognoz dług ma osiągnąć 134% PKB do 2035 roku. Dług przekroczył 36 bilionów dolarów i żaden prezydent wcześniej nie umniejszył go.

– Stosunek długu i kosztów jego obsługi do PKB wzrósł do poziomów znacznie wyższych niż w przypadku innych krajów o ratingu Aa1 lub wyższym.

– Wzrost deficytu federalnego z powodu kosztu obsługi długu i zwiększonych wydatków na programy obowiązkowe.

– niepowodzenie w Kongresie projektu „One Big Beautiful Bill Act”, który zakładał przedłużenie ulg podatkowych z 2017 roku. Programy cięć podatkowych Trumpa to wzrost wydatków, więc nieudane w sumie cięcia Muska i tak są kroplą w morzu.

Reakcja rynków była w poniedziałek umiarkowana, ale zauważalna. Luka na otwarciu, a potem już tylko metodyczne kupowanie. Dlaczego właśnie tak?

Przede wszystkim liczy się kontekst. Moody’s już wcześniej ostrzegał, więc nie był to szok. Po wtóre – rynek wie po poprzednich doświadczeniach, że rynek przełykał te cięcia ratingów bez większych problemów. W razie jakichś niepokojów na świecie i tak ucieka się z pieniędzmi w dług amerykański. Dalej – rynek jest w stanie panicznego kupna akcji przez fundusze. Po zawieszeniu ceł z Chinami był tydzień ucieczki z krótkich pozycji przez fundusze, ale poprzedni tydzień to już było FOMO, fundusze były mocno wyprzedane, a tu za chwilę może być szczyt na indeksach, nie stać ich na siedzenie na gotówce zamiast akcji. No i dodajmy – detal znów wszedł w tryb „kup dołek”, więc popyt rządzi.

Problem długu ponownie odłożony na wieczne nigdy.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.