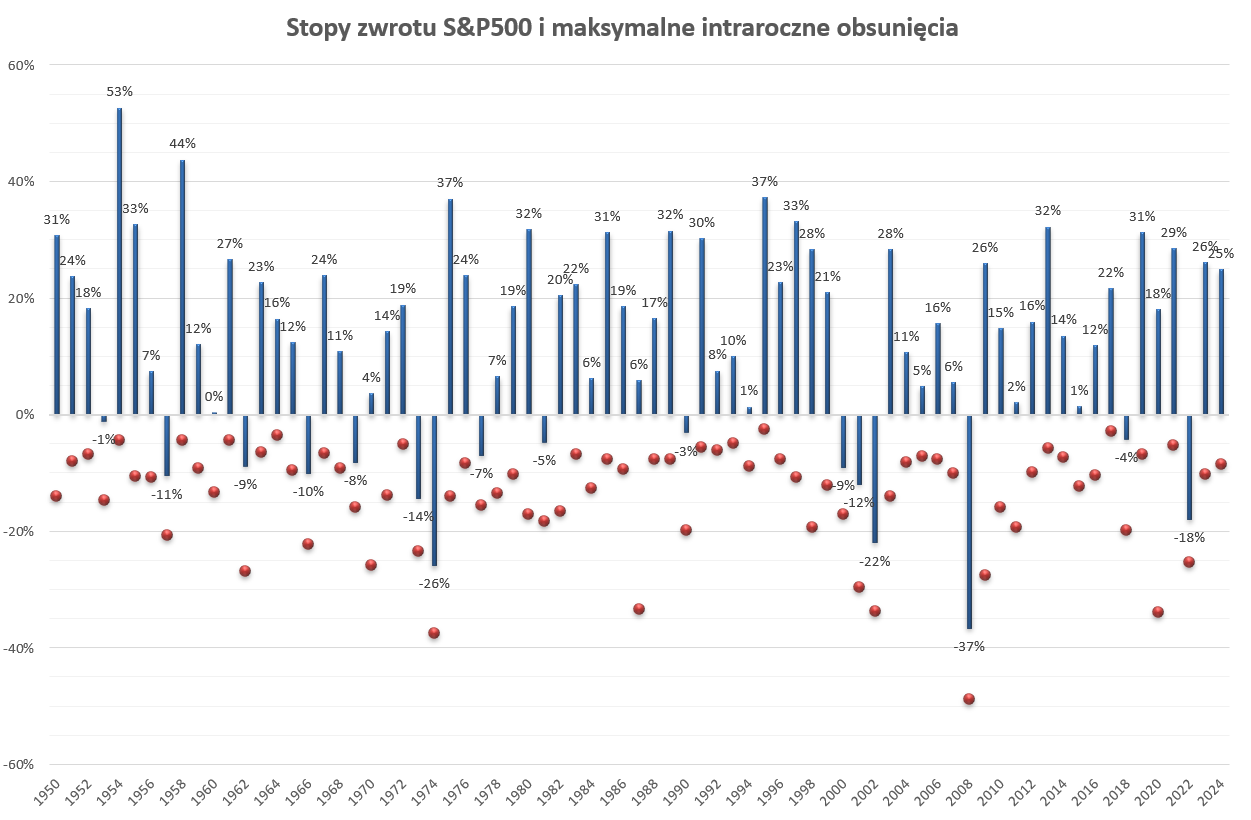

W czasie weekendowej lektury tekstów inwestycyjnych zapoznałem się z esejem Bena Carlsona, zawierającym zestawienie stóp zwrotu i intrarocznych obsunięć indeksu S&P 500 w latach 1950–2024.

Przeciętne intraroczne obsunięcie S&P 500 wyniosło 14% w tym okresie. W 2025 roku (na koniec pierwszej połowy maja) intraroczne obsunięcie sięgnęło 18,9%, co plasuje je pod koniec pierwszej dwudziestki największych obsunięć od 1950 r.

Najmniejsze intraroczne obsunięcia zanotowano w 1995 i 2017 roku – odpowiednio 2,5% i 2,8%. Oznacza to, że w tych latach indeks ani razu nie spadł od rocznego szczytu o więcej niż 3%. Trudno sobie wyobrazić o bardziej korzystny okres dla strategii kup i trzymaj. Inwestorzy nie mieli najmniejszych powodów by się stresować. Z kolei najwyższe obsunięcia, mimo których S&P 500 zakończył rok na plusie, wyniosły –33,9% (2020) i –33,5% (1987). Obydwa lata zapisały się na trwałe w historii rynków akcyjnych.

Krótko mówiąc, intraroczne obsunięcia nie są czymś wyjątkowym w przypadku S&P 500 i nie muszą oznaczać nieudanego roku.

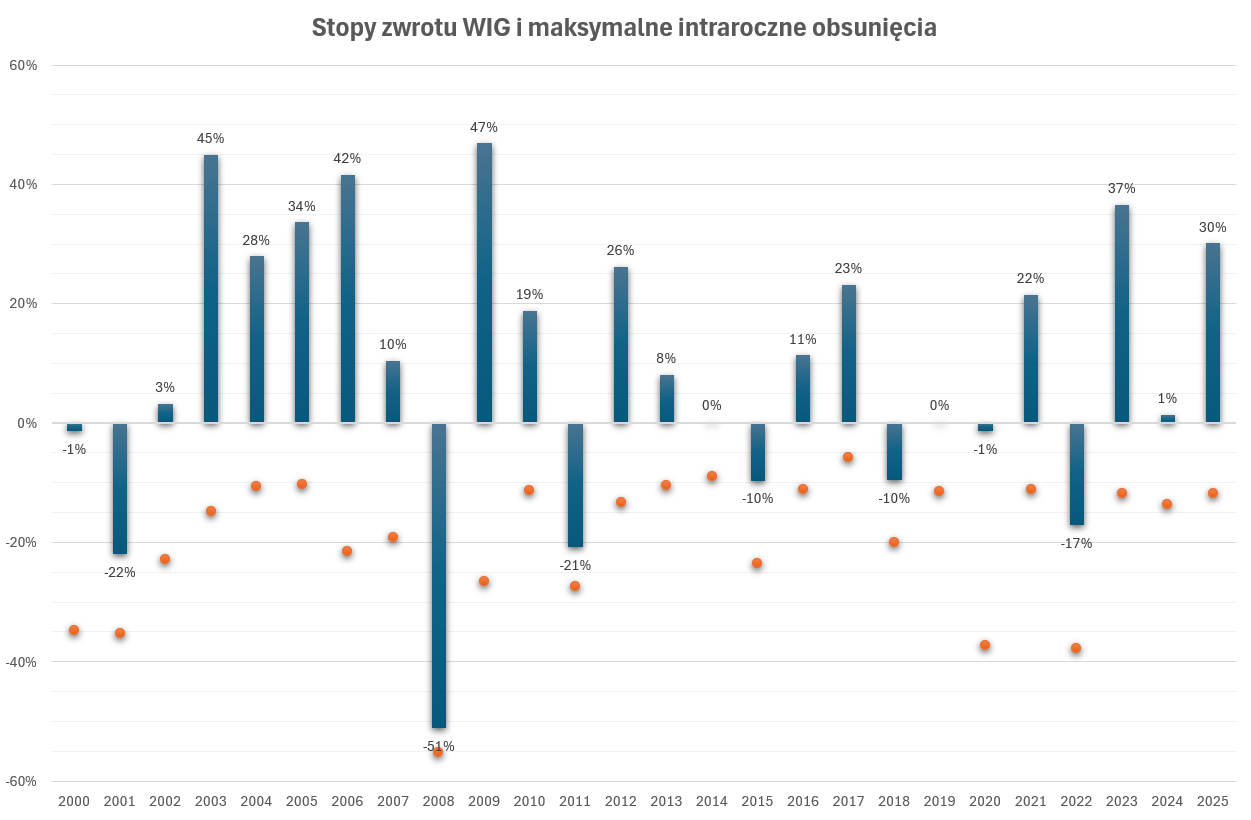

Postanowiłem sprawdzić, jak wygląda sytuacja na polskiej giełdzie. Skupiłem się na indeksie WIG od 2000 roku (wcześniejsze lata traktuję jako giełdową prehistorię). Przeciętne intraroczne obsunięcie WIG, liczone na podstawie cen zamknięcia, wyniosło 20% – zdecydowanie więcej niż w przypadku S&P 500. Obsunięcie w 2025 roku wyniosło 12%, co jest wyraźnie poniżej średniej z ostatnich 25 lat, pomimo dramatycznego charakteru spadków. Warto podkreślić, że mierzone intraday (od maksimum sesji do minimum sesji) obsunięcie w 2025 r. sięgnęło 17%, co pokazuje, jak istotna jest metoda pomiaru.

Największe intraroczne obsunięcie, po którym WIG zakończył rok na plusie, wyniosło 26% w 2009 roku (rok ten przyniósł łącznie 47% wzrostu). W 2020 r. zabrakło zaledwie 1 punktu procentowego, aby WIG, mimo 37% obsunięcia, zakończył rok na plusie.

Przypominam, że mówimy tu wyłącznie o intrarocznych obsunięciach – od lokalnego maksimum do lokalnego minimum w ramach jednego roku kalendarzowego. Istnieją też zestawienia pokazujące obsunięcia od początku roku, ale to inny sposób prezentacji zmienności.

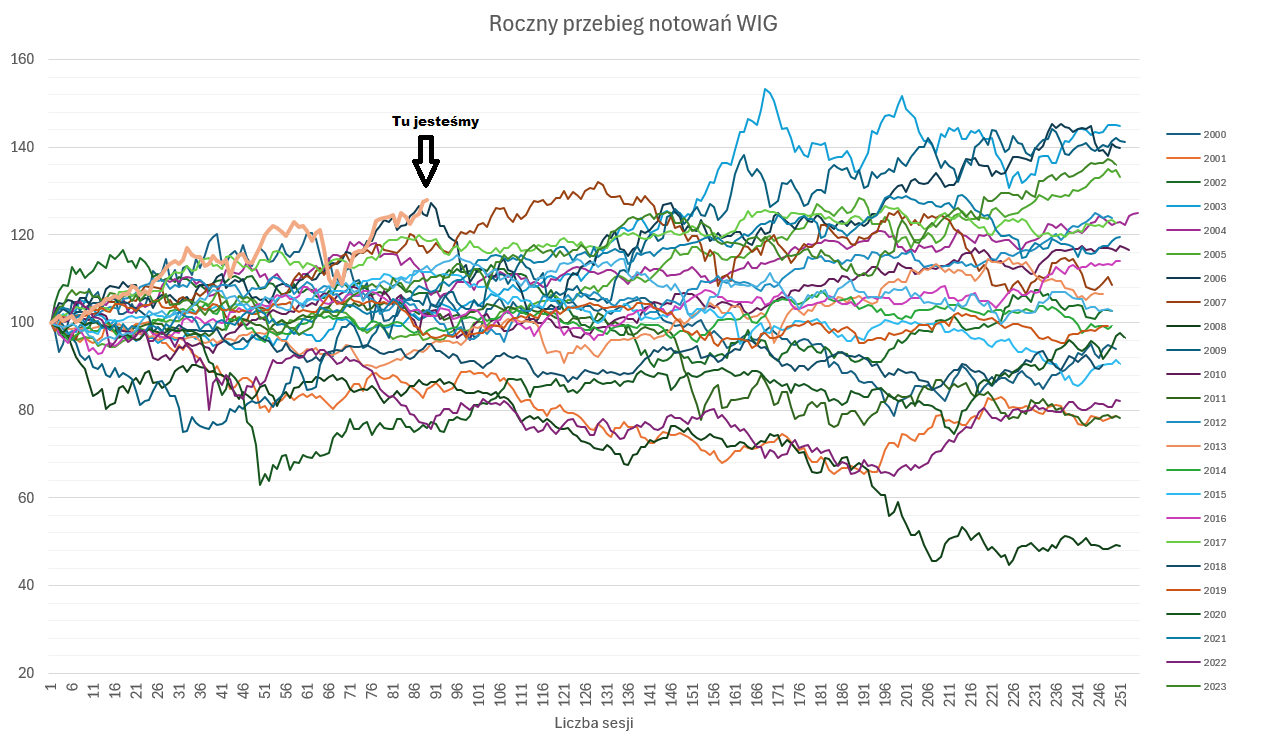

Bawiąc się w Excelu, stwierdziłem, że w 2025 roku WIG nie zaskakuje spadkami, lecz skalą wzrostów. Na koniec 89. sesji giełdowej od początku roku indeks zyskał 31% (YTD) – to najlepszy start WIG w nowożytnej historii GPW.

Komparatywnie mocny początek notowań mieliśmy w 2006 r.: do połowy maja WIG zyskał około 25%, a zakończył rok ponad 40% wzrostem. Silne początki odnotowano też w 2007 i 2017 r. (15–20% do połowy maja). W 2007 r. indeks ostatecznie nieco cofnął się po majowym szczycie, natomiast w 2017 r. kontynuował wzrost. W obydwu przypadkach zmiana wynosiła kilka punktów procentowych

Tak więc w trzech przypadkach ekstremalnie silny początek roku na WIG nie przesądził o problemach w kolejnych miesiącach.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.