Piątkowe wybicie WIG20 na nowe maksima hossy i nowe najwyższe poziomy indeksu od kilkunastu lat można postrzegać jako sukces rynku. Jednak uważniejsze spojrzenie na korelację z otoczeniem pozwala odnotować, iż rynek w Polsce stał się zakładnikiem hossy na świecie.

Przez dekadę narzekaliśmy w Polsce, jak bardzo rynek oddalił się swoją słabością od siły rynków bazowych. WIG20 był porażką na tle głównych indeksów europejskich, nie mówiąc już o amerykańskich. Później przyszła jesień 2022 roku i na rynek wróciła korelacja z otoczeniem, czego ostatnim aktem – miejmy nadzieję, że nie finałowym – było piątkowe wybicie się polskiego WIG20 na nowy szczyt hossy, co w dużej mierze było echem analogicznego wybicia niemieckiego DAX-a na ATH. Solidarne przesilenie obejmowało też układy techniczne.

Korelacja WIG20 z DAX-em jest zawsze łatwa do wyjaśnienia, zwłaszcza na poziomie banałów. Duża wymiana handlowa między Niemcami i Polską, wspólne położenie w Unii Europejskiej i bliskość geograficzna. Jednak, na poziomie rynkowym więcej tu tradycyjnego skorelowania nastrojów niż prostej zależności głównych spółek w WIG20 ze spółkami z niemieckiego DAX-a. Naprawdę, biznesy największych firm w DAX-ie nie zależą wcale od rynku polskiego, a polskich blue chipów od rynku niemieckiego.

Zostaje dość standardowe poruszanie się rynków w stadach i solidarne fruwanie kapitałów po regionach. W tym ujęciu, ostatnie 2,5 roku w Warszawie zależy w największym stopniu od tego, jak postrzegane są akcje globalnie. Z jednej strony, daje to nadzieję na kontynuację hossy, a z drugiej wymusza szacunek, do tego, co w kolejnych kilku miesiącach zagra Wall Street. Jeśli śródroczne „Sell in May” znów zamanifestuje się w Nowym Jorku, to zapewne zamanifestuje się też na rynkach we Frankfurcie i w Warszawie, a zwłaszcza w koszyku WIG20.

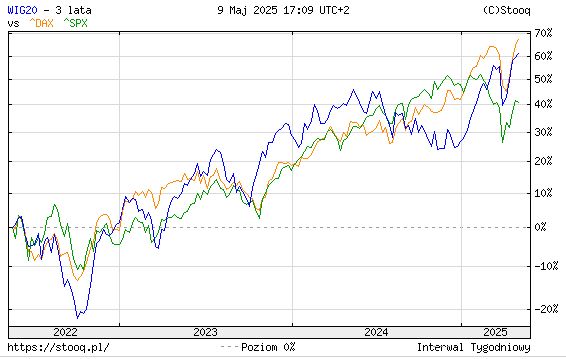

Wykres WIG20, DAX, S&P500 3 lata za: stooq.pl

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.