WIG20 zamknął się we wtorek 6,4% powyżej otwarcia w poniedziałek i 9,2% powyżej minimum sesji w poniedziałek. Są pewnie komentatorzy, którzy — jak generał po bitwie — wskazują, że poniedziałkowy poranek był świetnym momentem na zakupy.

Faktem jest, że poniedziałkowe otwarcie było na poziomie ekstremalnego wyprzedania. WIG20 miał za sobą dwie mocno spadkowe sesje, w których stracił ponad 9%, i otworzył się 4,5% luką spadkową.

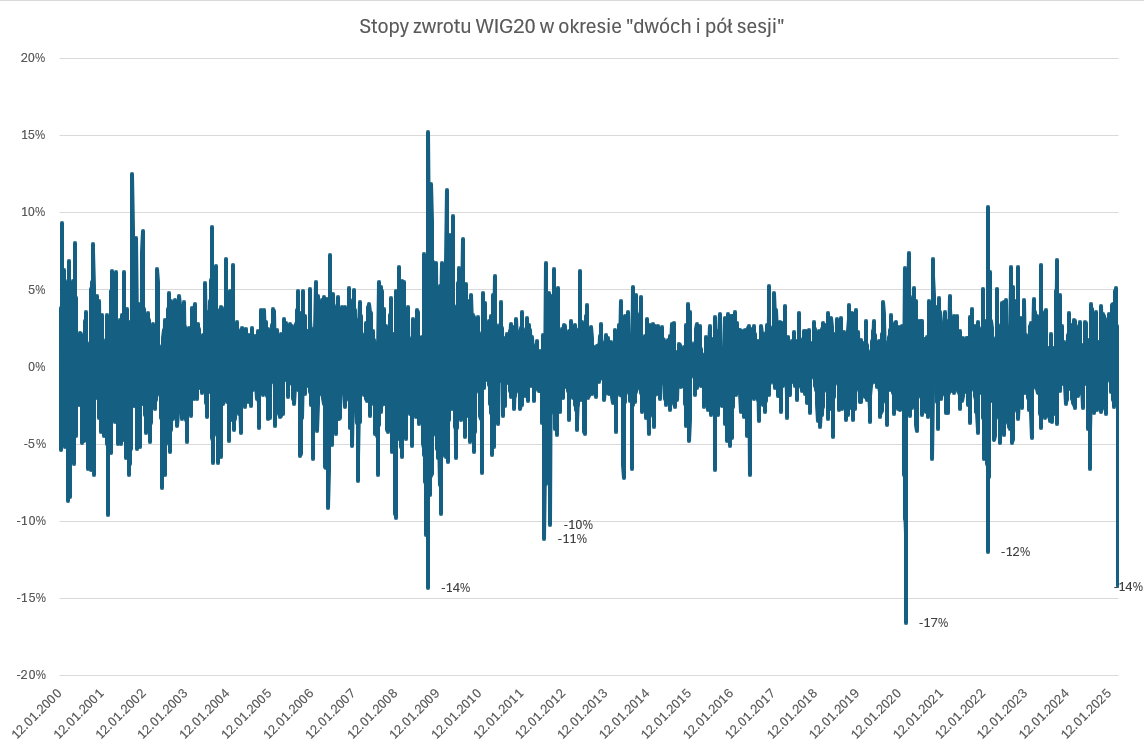

We wtorek wieczorem sprawdziłem, jak ekstremalny był wspomniany -14,2% zwrotu z okresu dwóch i pół sesji (liczony do otwarcia trzeciej sesji). W nowożytnej historii WIG20 (po 2000 roku) uplasował się on na trzecim miejscu. Dwa bardziej ekstremalne epizody to początek pandemii (-16,6%) i ostra faza globalnego kryzysu finansowego (-14,3%).

Łącznie znalazłem 10 epizodów ze stopą zwrotu -10% i niżej: poza wojną Trumpa, GFC i pandemią wystąpiły one przy wojnie na Ukrainie i nagłych krachach z lata 2011 roku. Pokazuje to poniższy wykres:

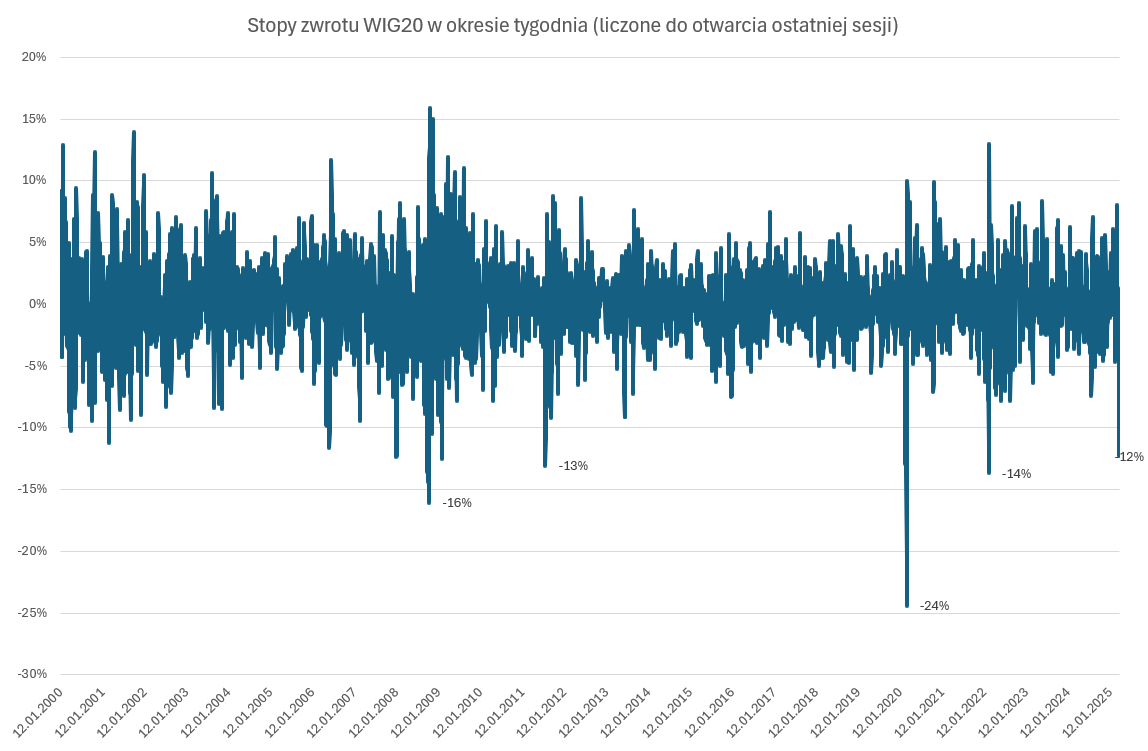

Dwie i pół sesji wygląda jednak jak niewielkie torturowanie danych, dlatego sprawdziłem tygodniową stopę zwrotu (do otwarcia sesji). W tej kategorii poniedziałkowe otwarcie zajęło dopiero 17. miejsce. Znalazłem 31 epizodów z tygodniową (do otwarcia piątej sesji) stopą zwrotu niższą niż -10%.

Dziesięć i trzydzieści jeden epizodów to całkiem nieźle jak na podstawę statystycznej analizy ekstremalnych zdarzeń na WIG20. Zobaczmy, jak to wyglądało dla pierwszego warunku (-10% w „dwie i pół sesji”) do poniedziałku:

Zmiana od otwarcia do zamknięcia sesji 0:

-

przeciętna: 1,4%

-

67% pozytywnych

-

najgorsza stopa zwrotu: -10% (COVID-19)

-

najlepsza stopa zwrotu: 7%

Zmiana do zamknięcia kolejnej sesji:

-

przeciętna: 3,3%

-

89% pozytywnych

-

najgorsza stopa zwrotu: -6% (COVID-19)

-

najlepsza stopa zwrotu: 9%

Zmiana tygodniowa:

-

przeciętna: 6,3%

-

78% pozytywnych

-

najgorsza stopa zwrotu: -6%

-

najlepsza stopa zwrotu: 22%

Ekstremalnie niska stopa zwrotu w okresie „dwóch i pół sesji” była niezłym sygnałem wyprzedania rynku i nadchodzącego odbicia. Jak to wyglądało w przypadku tygodniowego okresu? Gorzej.

Zmiana od otwarcia do zamknięcia sesji 0:

-

przeciętna: -0,2%

-

48% pozytywnych

-

najgorsza stopa zwrotu: -10% (COVID-19)

-

najlepsza stopa zwrotu: 7%

Zmiana do zamknięcia kolejnej sesji:

-

przeciętna: 0,0%

-

60% pozytywnych

-

najgorsza stopa zwrotu: -19% (COVID-19)

-

najlepsza stopa zwrotu: 9%

Zmiana tygodniowa:

-

przeciętna: 1,2%

-

53% pozytywnych

-

najgorsza stopa zwrotu: -13%

-

najlepsza stopa zwrotu: 22% (najlepsze stopy zwrotu są bardzo podobne — w zaokrągleniu takie same w obydwu epizodach)

Czy tego rodzaju statystyki są przydatne? Moim zdaniem sprawdzenie, czy nasze intuicyjne oczekiwania wobec zachowania rynku w danych okolicznościach są zgodne z historycznymi zachowaniami rynku w danych okolicznościach, jest przydatne. Może albo zbudować zaufanie do zaplanowanych działań, albo skłonić do przemyślenia swojego planu.

Pozwala to zrozumieć, w jakim otoczeniu informacyjnym, w jakich okolicznościach zewnętrznych rynek zachowuje się w dany sposób — na przykład wyjątkowo szybko i wyjątkowo mocno spada. W przypadku omawianych epizodów bardzo duża rozpiętość pomiędzy najgorszymi i najlepszymi stopami dla bardzo krótkich okresów pokazuje, że są to okresy, w których emocje i nagłówki potrafią bardzo szybko pchnąć notowania w górę lub w dół.

Tak jak w poniedziałek zrobił to nieprawdziwy nagłówek, rozpowszechniony przez jeden z finansowych profili na X (a zapewne krążący także po działach tradingu dużych instytucji finansowych). Informacja, która okazała się nie być prawdziwa — że Donald Trump rozważa zawieszenie wprowadzenia niektórych ceł na 90 dni — spowodowała kilkuprocentowy ruch rynków w górę. We wtorek wieczorem prawdziwy nagłówek o wprowadzeniu przez Biały Dom ceł odwetowych na chińskie cła odwetowe na amerykańskie cła zepchnął rynki o kilka procent w dół.

Znajomość przeciętnych historycznych wyników krótkoterminowych strategii na ekstremalne rynkowe okoliczności może nie wystarczać, by z sukcesem prowadzić trading w takich okresach.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.