Myślę, że nikogo nie trzeba przekonywać, że ludzie przywiązują nadzwyczajną uwagę do okrągłych liczb i poziomów. To dlatego w sklepach widzimy bardzo dużo cen zakończonych na „x,99”, a mało cen zakończonych na „x,01”.

Z poznawczego punktu widzenia nadzwyczajna uwaga poświęcana okrągłym poziomom jest intrygująca. Każdy wie, że w kontekście sportowych osiągnięć strzelenie 99 goli niewiele różni się od strzelenia 100, a mimo to dotarcie do bariery 100 goli albo 100 występów w reprezentacji traktowane jest jako nadzwyczajne osiągnięcie i powód do celebracji.

Nikogo nie trzeba też przekonywać do idei, że okrągłe poziomy odgrywają szczególną rolę na rynkach finansowych. Cena 100 zł ma dla inwestorów znacznie większe znaczenie niż cena 99,5 zł.

Najczęściej podawane powody tej szczególnej roli okrągłych poziomów odwołują się do stosowania przez inwestorów skrótów poznawczych, często wynikających z wygody. Przekroczenie przez cenę – w górę lub w dół – okrągłego poziomu jest traktowane jako ważny wskaźnik kosztów, wartości i atrakcyjności aktywów.

Konsekwencją tej szczególnej roli okrągłych poziomów na rynkach finansowych jest nagromadzenie zleceń z limitem ceny właśnie na tych poziomach i tuż wokół nich. Nagromadzenie tych zleceń tworzy realne punkty oporu i wsparcia. To z kolei wzmacnia przekonanie inwestorów o wyjątkowym znaczeniu okrągłych poziomów.

Myślę, że parytet euro i dolara jest najbardziej dobitnym przykładem efektu okrągłych liczb, który – za anglojęzyczną literaturą – możemy nazwać (poznawczym) skrzywieniem na rzecz okrągłych liczb.

Wspomniałem wcześniej, że efekt okrągłych liczb tworzy interesujący paradoks. Z poznawczego punktu widzenia przywiązywanie nadzwyczajnej uwagi do okrągłych liczb nie ma sensu – jest błędem. Ale wystarczająco wiele osób popełnia ten błąd, by sprawić, że okrągłe poziomy mają realne znaczenie na rynkach finansowych. A to oznacza, że zwracanie szczególnej uwagi na okrągłe poziomy ma sens zarówno z poznawczego, jak i inwestycyjnego punktu widzenia.

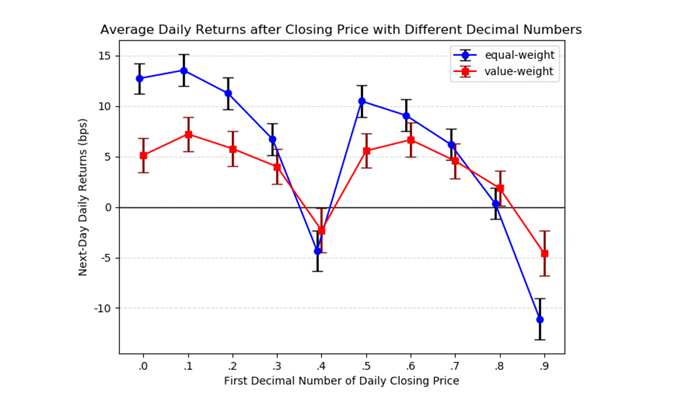

Natknąłem się niedawno na interesujący artykuł, który omawia rzeczywiste rynkowe efekty skrzywienia na rzecz okrągłych liczb. Xiao Zhang argumentuje w pracy “Can Daily Closing Prices Predict Next-Day Movements? The Role of Limit Order Clustering”, że zamknięcia sesji w pobliżu (tuż nad lub tuż pod) okrągłych poziomów mają znaczenie dla ruchu cen na następnych sesjach.

Zhang analizuje jednodniowe stopy zwrotu akcji, klasyfikując je na podstawie pierwszej cyfry po przecinku w cenie zamknięcia — traktowanej jako wskaźnik bliskości do okrągłych wartości. Przykładowo, akcja zamykająca się na poziomie 6,13 USD zostaje przypisana do grupy $X.1, natomiast taka z ceną 5,92 USD trafia do grupy $X.9. Akcja z ceną 6,05 USD przypisana zostaje do grupy $X.0.

Co się okazało? Stopy zwrotu akcji zamykających się w przedziałach $X.0 i $X.1 są istotnie wyższe niż stopy zwrotu akcji zamykających się w przedziale $X.9. Na przykład różnica w jednodniowych stopach zwrotu pomiędzy zamknięciami $X.1 a $X.9 to 24,6 punktu bazowego, czyli 0,25%. To bardzo wysoka wartość – 61% w ujęciu rocznym.

Za Xiao Zhang

Warto zauważyć, że efekt okrągłych liczb występuje również w przedziałach $X.4 i $X.5.

Powyższe wyniki pochodzą z analizy danych rynkowych z NYSE, Amex i NASDAQ z lat 1963–2021. To całkiem obszerna baza danych.

Zhang podkreśla, że efekt zamknięcia tuż pod i tuż nad okrągłym poziomem jest istotny, trwały i powszechny. Jest niezależny od miejsca notowań, kapitalizacji, poziomu cen (czy to $5, czy $200), płynności i okresu historycznego. Zaobserwowano go na 18 z 22 badanych rynków zagranicznych. Efekt utrzymuje się dłużej niż jedną sesję.

Przyczyną opisanego zjawiska jest nagromadzenie zleceń z limitem ceny przy okrągłych poziomach. Dla cen powyżej i poniżej okrągłego poziomu nagromadzenie zleceń stanowi podłogę lub sufit dla ruchu cen. Na przykład:

- Cena zamyka się na poziomie $6.1: duża liczba zleceń kupna przy $6.0 działa jak „poduszka”, która powstrzymuje spadek i wspiera dalszy wzrost.

- Cena zamyka się na $5.9: liczne zlecenia sprzedaży przy $6.0 tworzą opór i hamują wzrosty, generując spadki.

Z analizy bazy TAQ – Trade and Quote Database – wynika, że przy okrągłych poziomach występuje nierównowaga między zleceniami kupna i sprzedaży. Gdy najwyższe zlecenia kupna są na okrągłym poziomie ($2.00), ich wolumen jest nieco większy niż wolumen najniższych zleceń sprzedaży ($2.01). Podobnie – gdy najniższe zlecenia sprzedaży są na okrągłym poziomie ($2.00), ich wolumen jest nieco większy niż najwyższych zleceń kupna ($1.99).

To kolejne badanie pokazujące wpływ psychologii inwestorów – głównie detalicznych – na mikrostrukturę rynku. Inwestorzy działają w tym przypadku stadnie i, antycypując efekt okrągłego poziomu, wzmacniają go, dostawiając kolejne zlecenia.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.