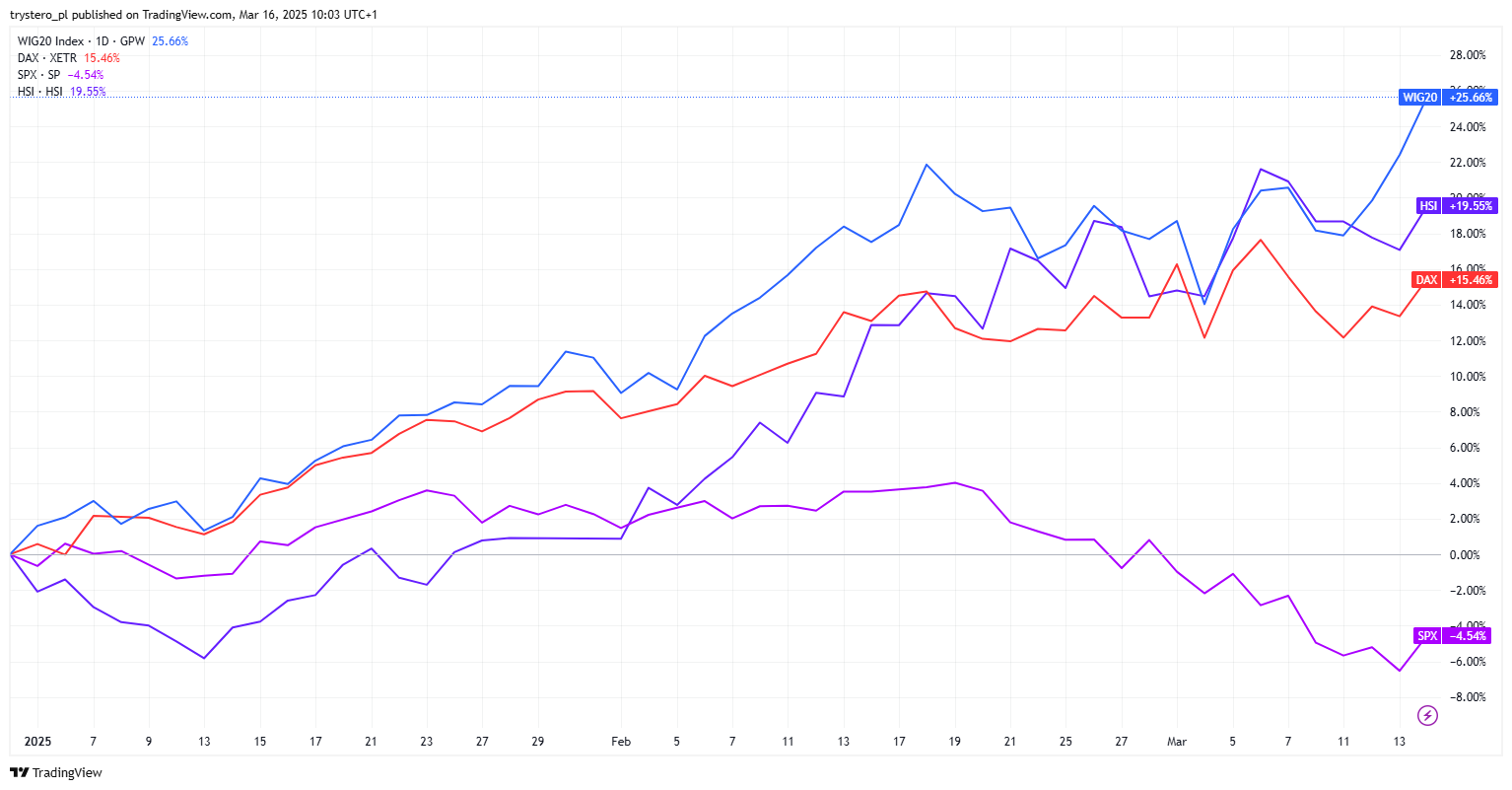

Wszystkim inwestorom, którzy przewidzieli lub przygotowali się na scenariusz, w którym WIG20 notuje w połowie marca stopę zwrotu na poziomie 25,6% od początku roku, należą się szczere gratulacje. Myślę, że nawet dla tych, którzy spodziewali się dobrej postawy WIG20 w 2025 roku, skala i tempo zwyżek mogą być zaskoczeniem.

Efektem tych wzrostów jest fakt, że w horyzoncie od początku roku (YTD) WIG20 wyprzedza S&P 500 o… 31 punktów procentowych. Dla polskich inwestorów tak duża różnica pomiędzy stopami zwrotu WIG20 i S&P 500 nie jest zaskoczeniem. Zaskakujące jest jednak to, że to WIG20 wygrywa tę klasyfikację.

Należy jednak zauważyć, że początek 2025 roku nie jest historią wyłącznie dużej przewagi WIG20 nad S&P 500. Wiele europejskich i azjatyckich indeksów również notuje bardzo dobre wyniki przy słabszej postawie S&P 500. Wykres dnia pokazuje stopy zwrotu WIG20, DAX, Hang Seng i S&P 500 od początku 2025 roku do dziś.

Za TradingView

Można wskazać wiele sensownych powodów relatywnej przewagi indeksów przedstawionych na wykresie nad S&P 500. Amerykański indeks rozpoczynał 2025 rok przy historycznie wysokich wycenach – zarówno w ujęciu bezwzględnym, jak i relatywnie do innych rynków akcyjnych. Można argumentować, że ryzyko polityczne i makroekonomiczne wzrosło w USA (z niskich poziomów), podczas gdy w przypadku WIG20 i Hang Seng zmalało (z wysokich poziomów). Oczywistym powodem obserwowanej dywergencji pomiędzy stopami zwrotu S&P 500 a WIG20, Hang Seng i DAX może być również zjawisko powrotu do średniej.

Gdybyśmy na początku 2025 roku zestawili stopy zwrotu analizowanych indeksów z ostatnich pięciu lat, czyli od początku pandemicznego roku 2020, to okazałoby się, że S&P 500 miał bardzo dużą przewagę nad pozostałymi indeksami:

- 32 punkty procentowe nad DAX

- 81 punktów procentowych nad WIG20

- 111 punktów procentowych nad Hang Seng

To, co obserwujemy od początku 2025 roku, może więc być jedynie korektą wysokiej relatywnej przewagi amerykańskiego rynku akcyjnego nad innymi rynkami. Można także zaproponować hipotezę zmiany trendu strukturalnego, która sugeruje zmiany fundamentalne wpływające na atrakcyjność amerykańskich akcji. Myślę jednak, że zdecydowana większość rynkowych ekspertów w tym momencie preferuje pierwszą hipotezę.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Porównywanie dużej różnicy wzrostów w okresie 3 miesięcy, to faktycznie ekscytowanie się chwilą.

Nic dziwnego, skoro WIG w stosunku do innych dołował przez ostatnie lata, to kiedyś musi przyjść próba dogonienia. Dopiero wieloletni okres jest obiektywną miarą zmian.