Myślę, że znakomita większość indywidualnych inwestorów, tak jak autor niniejszego tekstu, osiąga w 2025 roku niższe stopy zwrotu niż WIG20.

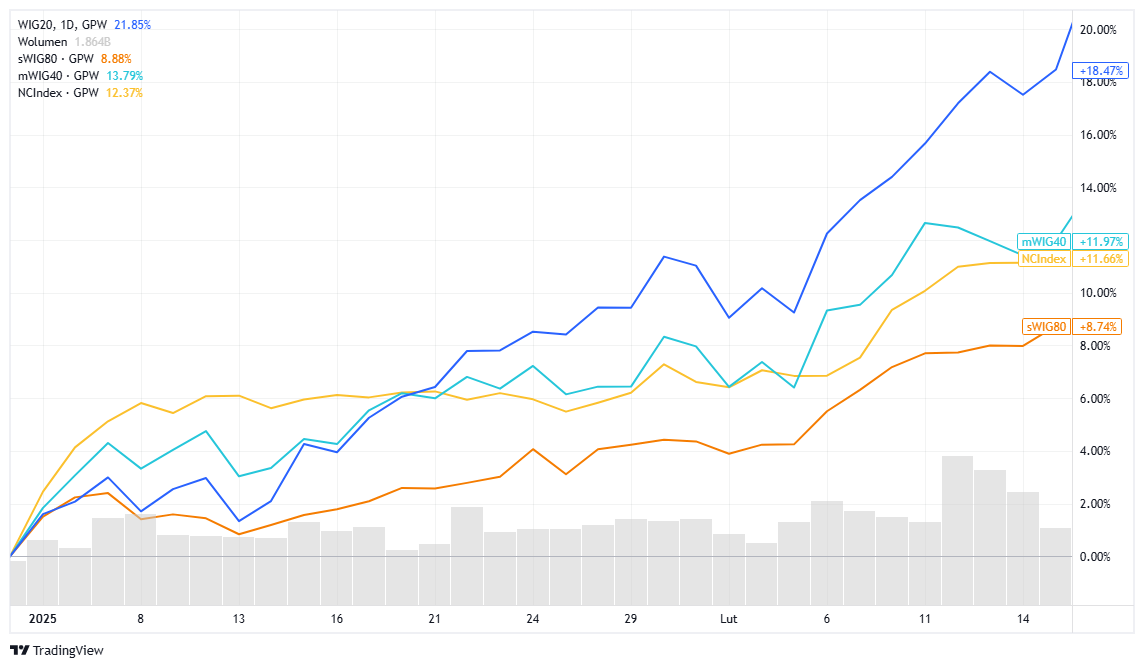

WIG20 zyskał na pierwszych 33 sesjach 2025 roku 21,85% i pozostawił w tyle inne indeksy warszawskiej giełdy. MWIG40 „wypracował” 13,8%, a SWIG80 wzrósł „zaledwie” o 8,9%.

Tymczasem zdecydowana większość indywidualnych inwestorów wyraźnie przeważa małe i średnie spółki w portfelu. Jeśli popatrzymy na indeks WIG, to pierwsze 20 spółek z największym udziałem stanowi 75% indeksu, a pierwsze 30 spółek – 85% indeksu. Na pozostałe 380 spółek pozostaje 15%. Z rozmów z innymi inwestorami i obserwacji publicznych portfeli inwestycyjnych influencerów wynika, że te „pozostałe 15%” stanowi większość przeciętnego portfela indywidualnego inwestora. Krótko mówiąc, indywidualni inwestorzy przeważają średnie, małe i mikro spółki, a nie doważają warszawskich blue chipów. Przez ostatnią dekadę była to bardzo dobra strategia. W 2025 roku tak zbudowany portfel wyraźnie przegrywa z WIG20.

W 2025 roku mamy więc wyjątkowo frustrujący, a jednocześnie wymarzony dla inwestora, rynek. Średnie i małe spółki rosną. Stopa zwrotu w pobliżu 10% po pierwszych 50 dniach roku zostałaby przyjęta z radością w większości lat. W roku, w którym WIG20 rośnie niemal 22%, a WIG-Ukraina rośnie 83%, u wielu inwestorów budzi rozczarowanie.

Co powinni zrobić? Myślę, że nic. Dwa miesiące relatywnie słabszych wyników, zwłaszcza przy zadawalających bezwzględnych rezultatach, na pewno nie są powodem do przeglądu strategii inwestycyjnej i zastanawiania się nad zmianami.

Użyte wyżej wyrażenie „relatywnie słabszych wyników” nie do końca opisuje sytuację indywidualnych inwestorów. Jedną z największych przewag indywidualnych inwestorów nad zarządzającymi funduszami jest to, że nie muszą oni używać benchmarków, a tym bardziej pieczołowicie dbać o to, by ich wyniki nie odstawały negatywnie od wybranego benchmarku. Każdy indywidualny inwestor ustanawia sobie własne cele i oczekiwania inwestycyjne oraz może poświęcić całą uwagę realizacji tych celów. Nie musi rywalizować z konkretnymi indeksami, a już na pewno z indeksami segmentów rynku, które z reguły ignoruje lub niedoważa.

Warto zastanowić się nad fenomenem spektakularnych wzrostów WIG20. Zakwalifikowałbym ten trend do kategorii „szerokich motywów rynkowych”. Inwestorzy operujący w tej kategorii analizują sytuację makroekonomiczną (razem z wpływającymi na nią czynnikami politycznymi), zmiany szerokiego sentymentu rynkowego (w tym przypadku postrzegania GPW przez globalnych inwestorów) oraz globalne przepływy kapitałów (w tym przypadku powrót globalnego kapitału na rynki regionalne w związku z oczekiwaniem na koniec wojny na Ukrainie).

Wielokrotnie pisałem, że nie potrafię patrzeć na rynek w tak szerokiej perspektywie. Nie mam zielonego pojęcia, jak zważyć poszczególne czynniki (czy środki z KPO są ważniejsze niż wysokie stopy procentowe?) ani jakie prawdopodobieństwa nadać poszczególnym kluczowym wydarzeniom (jaka jest szansa na zakończenie wojny na Ukrainie w pierwszej połowie 2025 roku?). Są inwestorzy, którzy analizują rynki w ten sposób i dzielą się swoimi narracjami w mediach społecznościowych. Wiele z nich wydaje się przekonujących, ale ta cecha nie gwarantuje, że narracja okaże się poprawna.

Jeśli więc ktoś inwestuje na rynku w oparciu o analizę konkretnych spółek i wypracowuje swoją przewagę przez ich właściwą selekcję, to nie widzę powodu, by miał się obwiniać, że umknął mu moment transformacji niekorzystnego dla warszawskiej giełdy – Trump trade w ekstremalnie korzystny dla GPW motyw zakończenia wojny na Ukrainie.

W trochę innej sytuacji są bardziej spekulacyjnie nastawieni inwestorzy „grający” pod konkretne rynkowe wydarzenia i sektorowe narracje. W tym przypadku przegapienie motywu końca wojny w segmencie notowanych na GPW spółek z Ukrainy można uznać za błąd. Myślę jednak, że problemem nie było przegapienie narracji, lecz niedoszacowanie zasięgu wzrostów.

Krótko mówiąc, inwestorzy, którzy budują swoją przewagę rynkową w inny sposób niż przez analizowanie szerokich trendów rynkowych, mogą „wybaczyć sobie” przegapienie hossy na WIG20 i kontynuować robienie tego, co w ich przypadku sprawdza się na rynku. Takie niepowstrzymane, szerokie (w odniesieniu do segmentu) wzrosty, jak te na WIG20 w ostatnich tygodniach, są frustrujące, bo sprawiają wrażenie, że nie bierze się udziału w bardzo łatwym sposobie na zarabianie pieniędzy. Myślę, że porównanie swoich dokonań z wynikami WIG20 w szerszym horyzoncie czasowym może złagodzić ten dyskomfort.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.