W segmencie inwestycyjnym popularna jest legenda miejska o badaniu, które przeprowadziła duża amerykańska firma finansowa, a z którego wynikało, że najwyższe stopy zwrotu osiągnęły rachunki inwestycyjne, których właściciele albo sobie o nich zapomnieli, albo zmarli.

W tej dydaktycznej anegdocie najczęściej występuje firma Fidelity jako podmiot, który przeprowadził badania. Nie ma jednak oficjalnych, publicznie dostępnych danych potwierdzających przeprowadzenie wspomnianego badania. Co więcej, Fidelity zaprzeczyło, że kiedykolwiek prowadziło taki projekt badawczy lub publikowało takie dane. Mimo to historia funkcjonuje w obiegu inwestycyjnym jako pouczająca ciekawostka.

Być może istnieje jakieś ziarno prawdy w tej historii, jakaś wypowiedź pracownika firmy inwestycyjnej, jakiś wywiad. Popularność tej anegdoty nie ma jednak nic wspólnego z jej mocnym oparciem na faktach, a raczej z tym, że jest idealnym przykładem, na którym można pokazać ważne reguły inwestycyjne.

Każdy, kto spotyka się z tą historią, jest przekonany, że jest prawdziwa, bo wszystko w niej wydaje się sensowne: „Nawet jeśli się nie zdarzyła, to powinna się zdarzyć”. Anegdota podkreśla trzy ważne zasady inwestycyjne:

- inwestorzy o długim horyzoncie inwestycyjnym mają statystycznie wyższe stopy zwrotu niż spekulacyjnie nastawieni inwestorzy,

- niepodejmowanie emocjonalnych, nerwowych decyzji zwiększa wyniki inwestycyjne,

- niewielka aktywność na rachunku daje przeciętnie lepsze rezultaty niż zawieranie mnóstwa transakcji.

Inwestorzy, którzy pozostawili rachunek samemu sobie na wiele lat, w sposób idealny przestrzegali powyższych reguł. Nie jest więc żadnym zaskoczeniem, że ich rachunki inwestycyjne wygenerowały najwyższe stopy zwrotu.

O ile nie ma materiałów źródłowych potwierdzających samą historię, to możemy znaleźć badania potwierdzające wyciągane z historii wnioski. Badania realnych rachunków pokazują, że częste transakcje obniżają wyniki inwestycyjne indywidualnych inwestorów. Inwestorzy, którzy rzadziej dokonują zmian w portfelu, unikają kosztów transakcyjnych i nie popełniają tylu błędów związanych z emocjami.

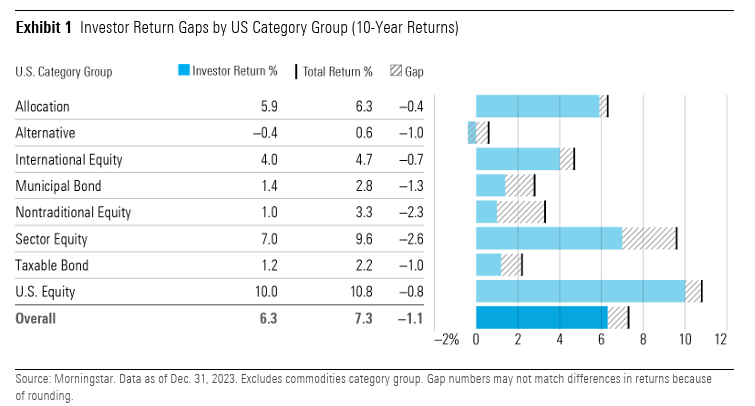

Istnieją badania, które pokazują, że indywidualni inwestorzy osiągają gorsze wyniki niż fundusze, w które inwestują. Analizy z serii Mind the Gap zestawiają wyniki funduszy inwestycyjnych z wynikami inwestujących w nich inwestorów, skorygowanymi o strumienie wpłat i wypłat środków. W inwestowaniu ekstra wysiłek i dodatkowa aktywność nie zawsze przekładają się na lepsze rezultaty – mogą wręcz obniżyć wyniki.

Za Morningstar

Istnieją dwie możliwości praktycznego zbliżenia się do potencjalnych korzyści, które daje „zapomniany rachunek” (pomijam opcje z legendy miejskiej). Inwestor może ograniczyć swój dostęp do rachunku i ograniczyć ekspozycję na rynkowy szum informacyjny.

Jeśli co chwila sprawdza wyniki, to rośnie ryzyko, że będzie reagować na każdy ruch cen i każdą wiadomość. Może więc ustalić sobie rytm logowania do rachunku i podejmowania decyzji inwestycyjnych: np. raz w tygodniu albo raz w miesiącu. Bardziej aktywni inwestorzy mogą stworzyć regułę, że nie logują się w czasie sesji giełdowych, co dla większości inwestorów oznacza, że nie logują się w czasie, w którym są w pracy, a ich uwaga skupiona jest na innych rzeczach.

Inwestor może też się częściowo albo w dużym stopniu odciąć od szumu informacyjnego. Zwłaszcza jeśli jego horyzont inwestycyjny jest długi. Myślę, że w 2025 roku oznacza to przede wszystkim ograniczenie czasu spędzanego w inwestycyjnych mediach społecznościowych. Wielu aktywnych uczestników dyskusji jest skupionych na uzyskaniu jak największych zasięgów i to ten cel decyduje o zamieszczanych informacjach. Inni uczestnicy mogą używać mediów społecznościowych do propagowania swoich inwestycyjnych pomysłów i mogą to robić bardzo przekonująco. Część używa mediów społecznościowych, by podnieść swoją samoocenę i dzieli się swoimi wynikami, jeśli tylko są na tyle dobre, by się nimi dzielić. To może kreować zupełnie niepotrzebne punkty odniesienia, benchmarki, których indywidualni inwestorzy nie potrzebują.

Inwestor może też wybrać rynkową strategię, niezakładającą aktywnego inwestowania i trzymać się jej. Może to być na przykład globalnie zdywersyfikowany portfel ETF-ów z rebalansowaniem portfela raz na rok.

Są to „miękkie” sposoby na ograniczenie aktywności inwestycyjnej. W ostateczności zależą bowiem od dyscypliny inwestora. W segmencie inwestycyjnym istnieją także wehikuły inwestycyjne w twardy sposób ograniczające aktywność inwestycyjną: na przykład fundusze, które zobowiązują inwestorów do powierzenia środków na określony czas. W ten sposób funkcjonują fundusze private equity i fundusze venture capital.

Takie wehikuły nie tylko blokują środki inwestora co najmniej na kilka lat i wymuszają długi horyzont inwestycyjny. Udostępniają także klientom usługę prania zmienności, zwaną także ukrywaniem zmienności. Na czym ona polega? Po pierwsze, wyceny aktywów przeprowadza się okresowo, na przykład kwartalnie, więc inwestor utrzymuje mniej punktów danych niż inwestor na rynku akcji. Po drugie, wycenia się aktywa nienotowane na rynku, co umożliwia pewną dyskrecję i wygładzenie linii kapitału.

Wielu zamożnych inwestorów świadomie rezygnuje z płynności inwestycji i transparentności wyceny tej inwestycji. Najprawdopodobniej są to niedogodności, na które się godzą, by zagwarantować sobie rodzaj stóp zwrotu, które oferują fundusze PE i VC. Można jednak pokusić się o kontrariańską refleksję: być może w pewnych okolicznościach płynność i transparentność są przereklamowane.

Czy indywidualny inwestor ma dostęp do tego rodzaju aktywów wymuszających długi horyzont inwestycyjny i ukrywających przed nim zmienność? Czy można te właściwości potraktować jako zalety?

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.