Minął tydzień od rozpoczęcia przez Trumpa drugiej wojny celnej, co na szczęście odbiło się na indeksach tylko na poniedziałkowym otwarciu. Ale co dalej?

Nie będę spekulował jak wpłynie to na dalsze zmiany gospodarek i giełd, ale zajmę się raczej poszukaniem analogii z historii pierwszej wojny celnej Trumpa. Zacząłem w tym celu opisywać wykres sprzed 7 lat, gdy trafiłem już na gotowy dla indeksu S&P 500 jak poniżej, który wykorzystam i błyskawicznie objaśnię:

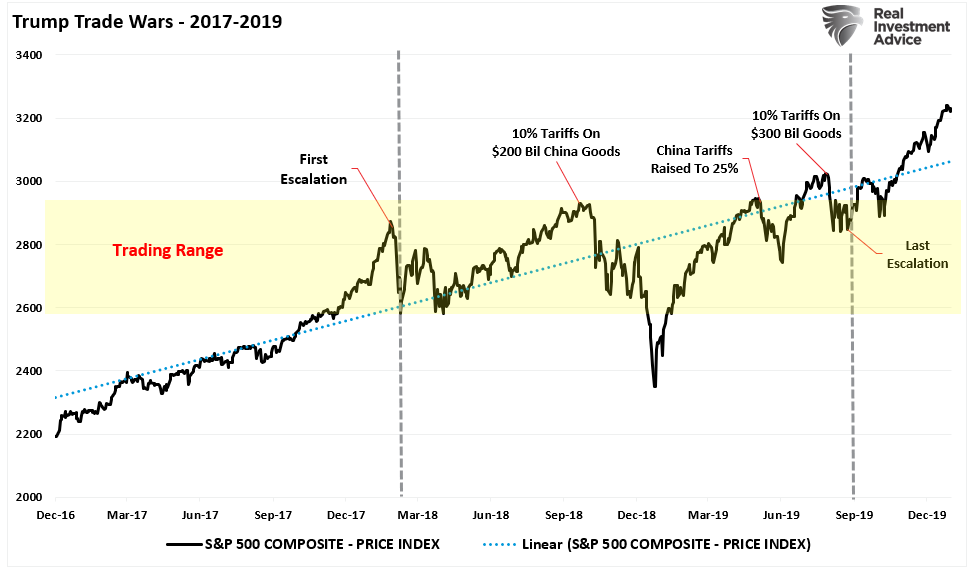

Źródło: https://realinvestmentadvice.com/

Pierwszy strzał w tamtej wojnie dostał oddany mniej więcej w miejscu oznaczonym „First escalation”. A dokładnie jakieś 4 sesje przed tym szczytem na wykresie (23 styczeń 2018). Wtedy weszły cła na panele solarne i pralki z Chin. Doprowadziło to jak widać do gwałtownych spadków. Dla rynku była to nowość, nie było wiadomo jak się to potoczy, tym bardziej, że ten, który ją wywołał, jest nieprzewidywalny. A co ciekawe, Trump był przekonany, że te cła zapłacą … kraje nimi objęte, a nie importerzy z USA! Kogoś to dziwi?

Ciekawostka: nasz WIG20 też wówczas spadał, ale tak znacząco, że przerodził się w bessę, zakończoną dopiero po wybuchu epidemii Covid.

Potem weszły cła na aluminium i stal, także z innych krajów (Rosja, Chiny, Japonia). Dopiero w czerwcu doszły taryfy na UE, Meksyk i Kanadę oraz rozszerzone dla Chin. Wówczas kraje w odwecie nałożyły cła na USA. Ale rynek był już uodporniony na te zawirowania w gospodarce i indeks rósł.

Dopiero we wrześniu 2018 wprowadzono 10% cło na chińskie towary o wartości 200 mld USD, z planowanym wzrostem do 25% od 1 stycznia 2019 roku i indeks zwalił się na dobre. Trump twittował, że wojny celne są dobre i łatwe do wygrania. Cóż, statystyki pokazały coś innego, ucierpiało amerykańskie PKB i dochody amerykanów.

Po wyjściu z dołka indeksu, po roku od pierwszej „salwy”, nakładanie nowych ceł trwało, szczególnie właśnie na Chiny. S&P 500 reagował na te wydarzenia korektami, ale już z coraz wyższych szczytów.

Tydzień temu słusznie rynek mógł mieć obawy o powtórkę w sensie gwałtownego zjazdu. Póki co nie ma go. Głównie dlatego, że inwestorzy są zaprawieni w tych bojach, wiedzą, że warto kupować dołki w czasie ich trwania, a poza tym bardzo szybko Meksyk i Kanada załatwiły odroczenie na 30 dni.

Dalsza eskalacja jest nadal możliwa i jej wpływ może się uwidocznić mocniej na indeksach giełdowych, choć tym razem jesteśmy do tego lepiej przygotowani w wiedzę z poprzedniej wojny.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.