Wczoraj pisałem o problemach rynku NewConnect: katastrofalnie niskich obrotach i ujemnych stopach zwrotu w 2024 roku zarówno z głównego indeksu, jak i szerokiego rynku.

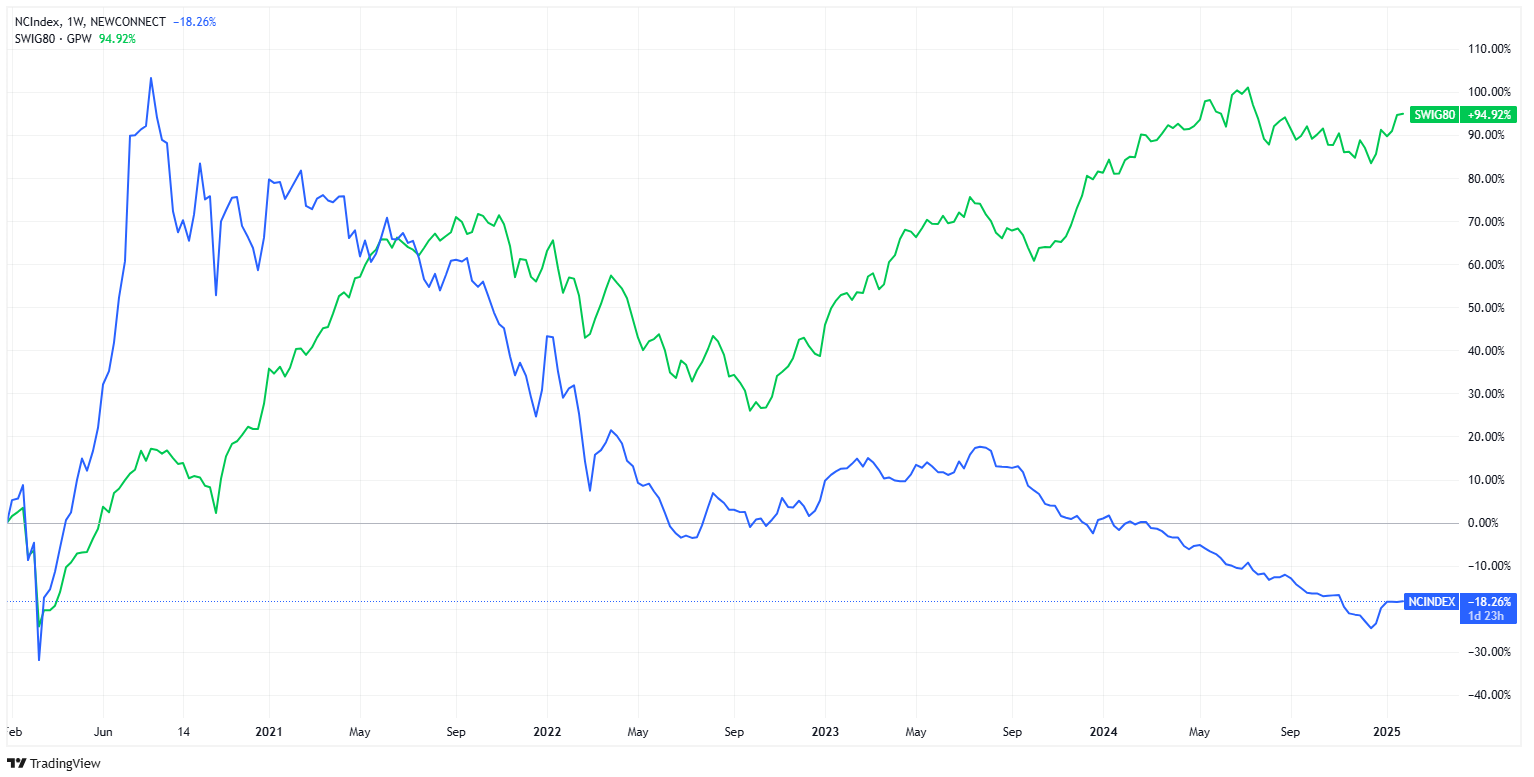

Zwróciłem uwagę na fakt, że w ubiegłym roku NCIndex stracił 23,5%, gdy SWIG80 zyskał 3% (6,7% zyskał SWIG80 Total Return). Małe spółki wyraźnie wygrały z mikro spółkami. Czwarty rok z rzędu.

Za Trading View

Część z tej przewagi wynika z odchorowywania przez NewConnect „covidowej balangi”. NewConnect regularnie traci też najlepsze spółki, które przenoszą się na główny rynek.

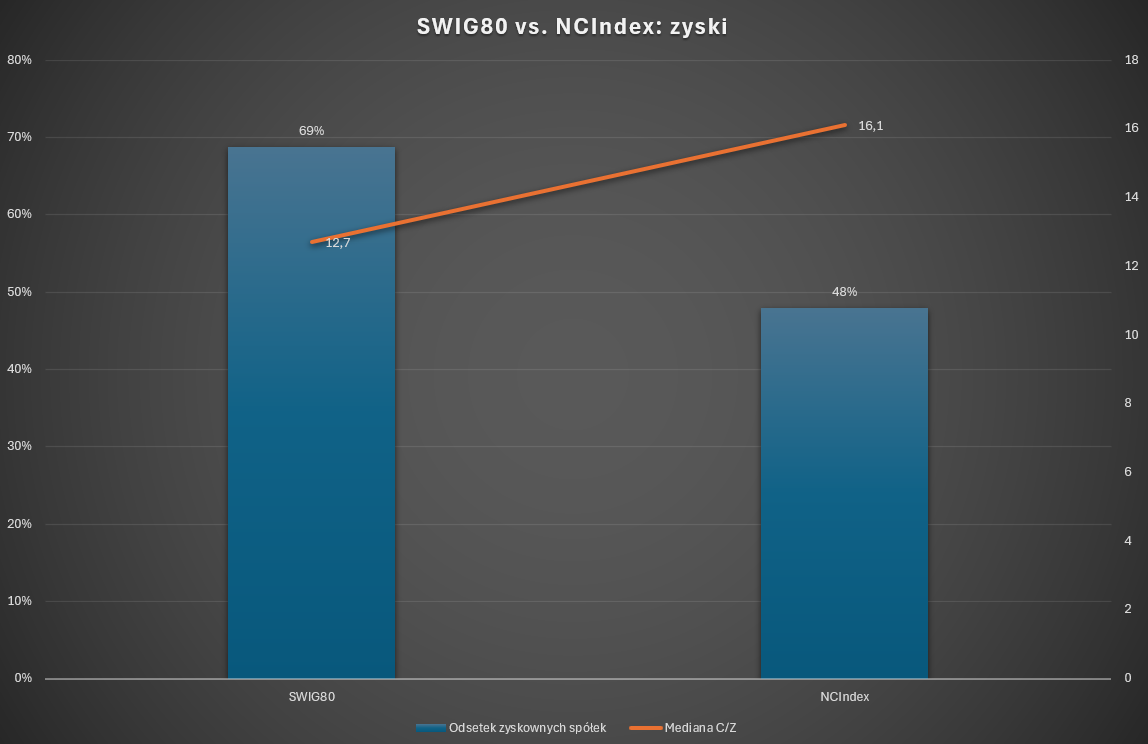

Pomiędzy indeksami występuje też ogromna różnica w jakości spółek. Sprawdziłem dwie kluczowe kategorie: zyskowność spółek i skłonność/zdolności do wypłacania dywidendy.

Pierwszy wykres pokazuje odsetek spółek w obydwu indeksach raportujących zyski w 2024 roku oraz medianę wskaźnika C/Z spółek raportujących zyski.

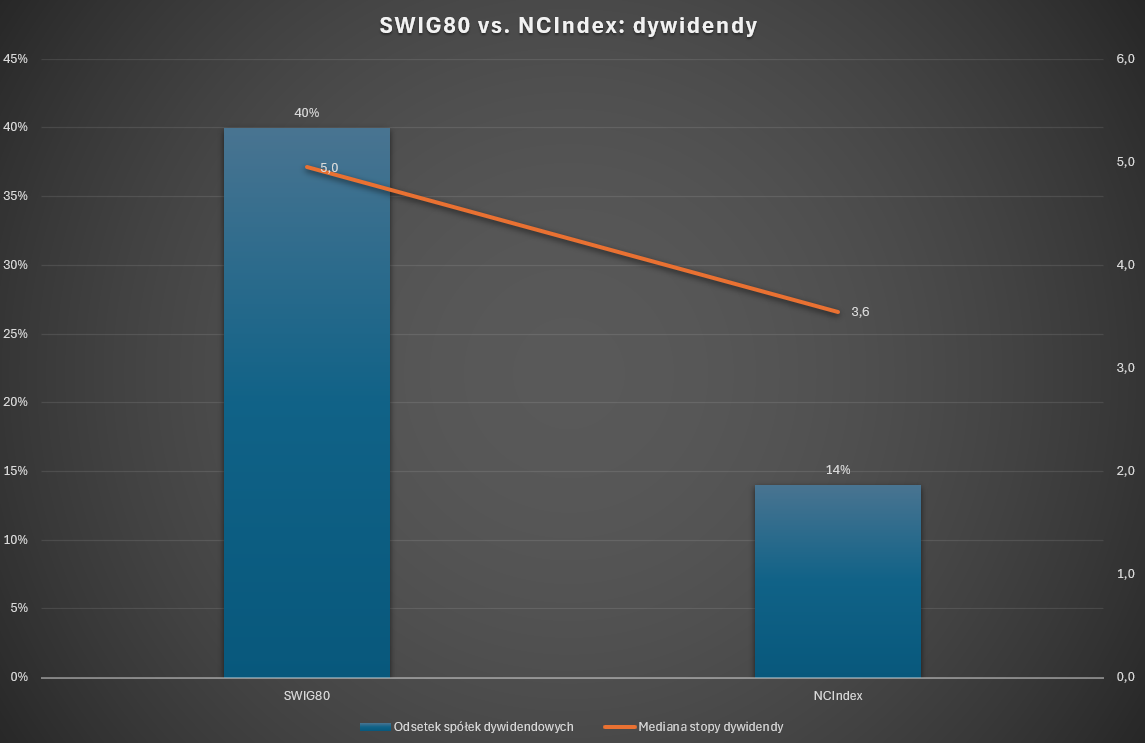

Drugi wykres przedstawia odsetek spółek wypłacających dywidendę w 2024 roku i medianę stopy dywidendy wśród tych spółek.

Jak widać, problemem NCIndex jest to, że brakuje w nim zyskownych spółek wypłacających dywidendy. Zdaję sobie sprawę, że część czytelników przypomni mi, że NCIndex skupia innowacyjne, technologiczne spółki, które są na etapie rozwoju, na którym nie osiąga się zysków i tym bardziej nie wypłaca dywidendy.

Myślę, że jest to mit, myślenie życzeniowe. NCIndex nie jest wypełniony innowacyjnymi spółkami opracowującymi i rozwijającymi nowoczesne produkty. Takie spółki są notowane na alternatywnym rynku, ale na pewno nie są jego fundamentem. Te, które odnoszą sukcesy, bardzo szybko przenoszą się na GPW. W porównaniu do małych spółek z głównego rynku spółki z NewConnect na pewno są mniejsze, na pewno są młodsze, na pewno są na wcześniejszym etapie rozwoju.

NewConnect nie jest jednak dobrym miejscem dla „czystych” spółek technologicznych, bo nie jest w stanie dostarczyć finansowania, którego te spółki potrzebują. Nie ma na tym rynku inwestorów gotowych zapewnić to finansowanie. Dlatego spółki, które rzeczywiście prowadzą badania i rozwijają innowacyjne produkty, a nie tylko podpisują listy intencyjne w tym zakresie, bardzo szybko przenoszą się na GPW w poszukiwaniu kapitału.

Jeśli spojrzymy na cały NewConnect, a nie tylko NCIndex, to odsetek spółek raportujących zyski spadnie poniżej 40%, a odsetek spółek wypłacających dywidendy do 13%. Dla głównego rynku GPW te wskaźniki to 63% i 43%.

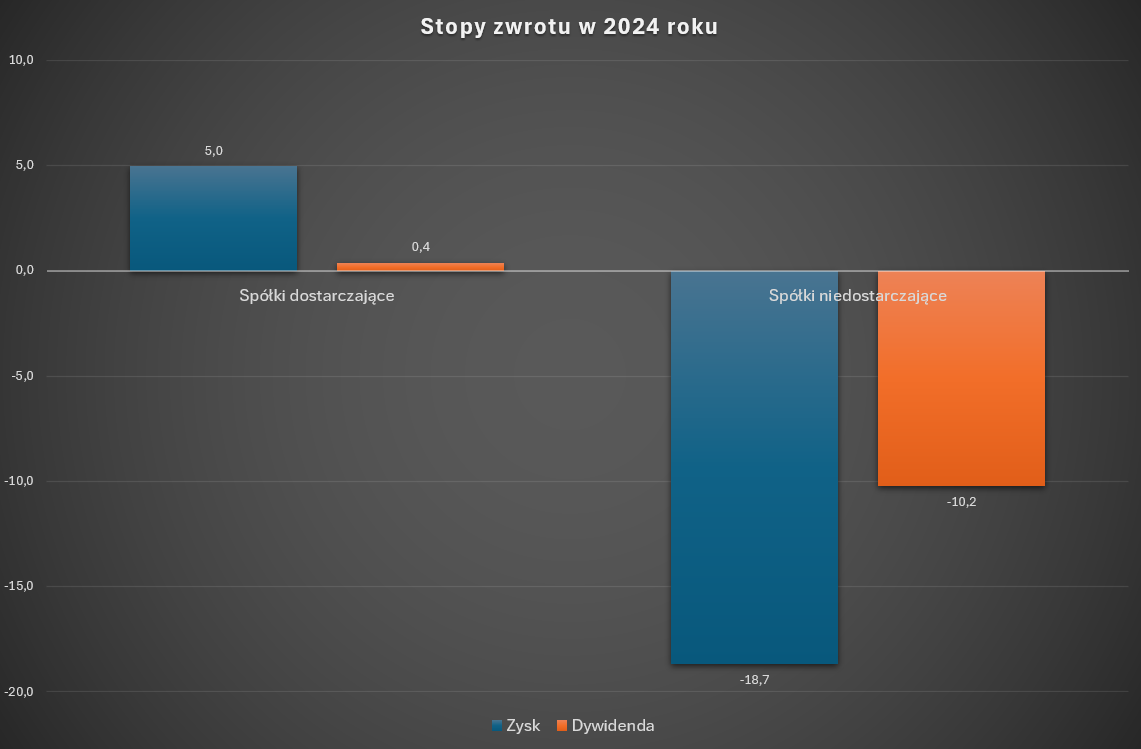

Sprawdziłem, czy raportujące zyski i wypłacające dywidendy spółki radziły sobie w 2024 roku na NewConnect lepiej niż spółki przynoszące straty i nie wypłacające dywidend. Można podejść do tego zagadnienia na dwa sposoby: zaglądając w przyszłość albo powstrzymując się od tego.

W pierwszym wariancie można zestawić stopy zwrotu z 2024 roku i wskaźniki finansowe (C/Z i stopa dywidendy) z 2024 roku. Takie podejście nie będzie przydatne inwestycyjnie (bo na początku 2024 roku nie znaliśmy wskaźnika C/Z i stopy dywidendy z końca 2024 roku), ale odpowie na pytanie, czy na NewConnect obowiązują konwencjonalne zasady rynkowe. Okazuje się, że NewConnect nie jest jedną wielką anomalią.

Przeciętna stopa zwrotu zyskownych spółek wyniosła 5%, a spółek przynoszących straty -18%. Przeciętna stopa zwrotu spółek wypłacających dywidendę wyniosła 0,4%, a niewypłacających dywidendy -10,2%. Przy stopie zwrotu NCIndex na poziomie -23,5%.

Także w drugim, realistycznym wariancie, w którym korzystamy z danych na koniec 2023 roku, widać wyraźną przewagę zyskownych spółek – 15 punktów procentowych oraz wypłacających dywidendę spółek – 11 punktów procentowych.

Czego potrzebuje NewConnect? Więcej zyskownych, wypłacających dywidendę spółek.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

A po co to komu, moim zdaniem potrzebuje szybkiej likwidacji ludzie nie potrzebują więcej problemów

Mi brakuje takiej analizy, podsumowania rynku NC: Z jednej strony Próby oszacowania ile przez te blisko dwadzieścia lat spółki debiutujące zebrały pieniędzy od inwestorów, i jaka z tego jest dzisiaj korzyść. Innymi słowy spróbować odpowiedzieć na pytanie, czy to się opłacało. Intuicja podpowiada, że Rynek (inwestorzy) przepłacili. Spółki którym się udało zbudować, rozwinąć biznes nie są warte włożonych pieniędzy. Zbyt dużo zostało po drodze rozkradzione i zmarnowane. Ale to tylko subiektywne wrażenie.