Kilka zdań podsumowujących miniony rok i zapowiadających kolejny.

Najważniejsza sprawa, od której należałoby zacząć, to oczywiście liczby.

Zaczęliśmy dobrze, na WIG w pierwszych miesiącach zrobiliśmy aż 18 ATH! I tak do maja, a potem jak ręką odjął. Do końca roku jedna, nieustająca korekta. Na szczęście nie skończyło się na bessie, choć WIG20USD w pewnym momencie zamknął się na minus 20% od szczytu, co faktycznie definiuje techniczną bessę.

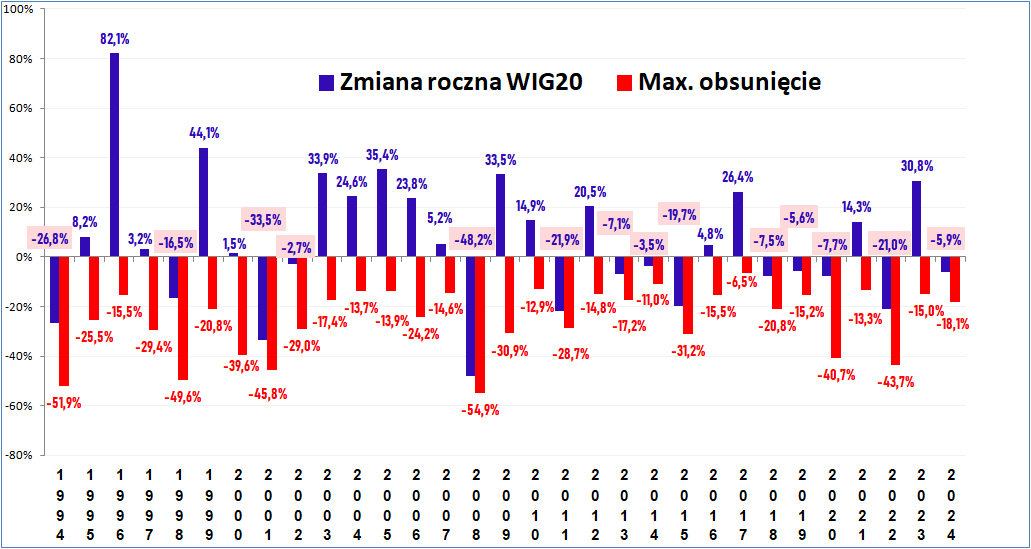

Na poniższym diagramie umieściłem dla porównania wszystkie roczne wyniki dla WIG20 rok po roku:

Słupki niebieskie to roczna zmiana WIG20, liczona jako zamknięcie danego roku w stosunku do zamknięcia roku poprzedniego. W niektórych wypadkach ta zmiana jest podana na różowym tle i to są lata, gdy indeks zamykał się z roczną stratą. Widać to zresztą po słupkach, które znalazły się pod poziomem zero. Minus 5.9% za 2024 mówi wszystko.

Słupki czerwone to maksymalne obsunięcie indeksu w danym roku. Liczone jest jako najniższa cena zamknięcia w relacji do poprzedzającego ją szczytu. Tych obsunięć jest w roku kilka, ale tylko jedno z nich jest największe. W tym roku sięgnęło ono 18,1%. Bywały w historii wyższe obsunięcia w trakcie roku, a mimo to rok kończył się na plusie. Nie tym razem.

Nie ma jakieś wyraźnej reguły w kolejności pojawiania się lat zyskownych. Ostatnio 2 lata pod rząd na plusie wystąpiły w 2016-2017. Mieliśmy za to 2 serie po 3 lata stratne z rzędu i 1 serię 2 lat stratnych po sobie.

Nie ma się co porównywać do indeksów amerykańskich, po prostu trzeba się nimi dywersyfikować. Za to podobnie do nas straty zanotowało kilka indeksów z grupy Emerging Markets. W Europie nie radziły sobie także kraje skandynawskie czy nasi wschodni sąsiedzi nad Bałtykiem, ale i francuski CAC40 wypadł pod kreskę. Nie byliśmy więc czerwoną wyspą.

Towarzystwo „przegranych” wskazuje, że bliskość granic z Rosją ma pewne znaczenie w tym, że koniunktura giełdowa się załamała. Ciekawe, że nie przeszkadzało to nikomu na początku roku, ale też nie pociągnęły nas w górę wybory w USA, po których spółki ukraińskie odleciały cenowo w górę.

Co jeszcze nas ściągało w dół?

Chyba z automatu niektórzy analitycy wskazują zagranicę, ale jak pokazywałem w poprzednim wpisie, zagranica podczas spadków od maja wcale nie uciekała, a bywały miesiące, że ich napływy na GPW były dodatnie. Nie jesteśmy więc ostatnim pariasem, a być może zagranica powoli już myśli o tym, jak zmienić się może koniunktura po zawarciu jakiegoś zgniłego rozejmu w Ukrainie.

Nasz rynek jest słaby i płytki sam w sobie po prostu. Inwestorzy indywidualnie nie mają siły sami pociągnąć go w górę, do funduszy akcyjnych kasa nie płynęła, a do tego coraz popularniejsze były przecież ETFy zagraniczne, które odsysały kapitał. Prawdopodobnie najwięcej szkód wyrządziły nam OFE i mechanizm suwaka, który zmusza je do wyprzedaży akcji. To ma ogromne znaczenie, bo to one są przecież największym posiadaczem akcji na GPW. Ten suwak będzie nam doskwierał także w 2025 roku.

Na plus trzeba zapisać spodziewany napływ środków unijnych w przyszłym roku, co powinno dodatkowo rozruszać gospodarkę. Choć chyba już większość inwestorów zdaje sobie dobrze sprawę, że pędząca gospodarka wcale nie przekłada się na wzrost indeksów i cen akcji. Jednak faktem jest, że koniunktura mierzona PKB nieco nam osłabła w ostatnich miesiącach.

A najważniejsze i tak są przecież wyniki spółek. No i tu nie ma niestety zachwytów, gdyż te zaczęły słabnąć, to siłą rzeczy musiało się przełożyć na wyceny firm. Na to nałożyły się słabości sektorów budownictwa, gier, energii czy rewizja zbyt mocnych rajdów banków.

Trudno wyrokować, na ile hossę wspomoże w przyszłym roku Wall Street. Trzeci rok hossy jest statystycznie najsłabszy. Do tego rynek amerykański stał się rekordowo wąski, tylko kilka mega-techów ciągnie jeszcze indeksy, a wycena C/Z sięga sporo powyżej średniej. Korekta jest więc pożądana, potem wiele zależy od polityki Trumpa i zdolności AI do generowania zysków.

Niespecjalnie chyba już oczekujemy czegoś niesamowitego po WIG20, więc oby spotkało nas przyjemne zaskoczenie w 2025 roku!

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.