Kilka miesięcy temu opisywałem już tutaj zależności między zmianami WIG20 a napływem zagranicznego kapitału, tym razem aktualizuję dane oraz pokażę je w nowym formacie i nieco innym aspekcie.

Dane miesięczne obrazujące napływy netto kapitału zagranicznego do Polski z przeznaczeniem na zakup akcji pokazuje co miesiąc NBP. Tak naprawdę obrazują one przepływ kapitału w bankach polskich i zagranicznych, a celem są rachunki maklerskie przeznaczone do obrotu naszymi akcjami. Nie oddaje to więc dokładnie samych zakupów i sprzedaży akcji poszczególnych spółek, te dane posiada bowiem KDPW. Jednak możemy szacować pewne korelacje dzięki danym NBP.

Dane te są opóźnione o 2 miesiące, jednak stanowią przybliżenie pewnych tendencji w ocenie naszego rynku przez zagranicę. Jeśli NBP rejestruje transfer na rachunek do zakupu polskich akcji, to w jakimś sensie znak tego, że to u nas będzie obracany, choć inwestor miał do wyboru kilkadziesiąt innych rynków. Jeśli kapitał odpływa, znaczy nie widzi tutaj okazji.

To są rejestry netto, czyli wskazują różnicę między wpływami a odpływami. To też nie jest perfekcyjny obraz tego, co się realnie dzieje, tylko przybliżenie nastrojów. Bo np. inwestorzy mogli ostro kupować na początku miesiąca, potem ostro sprzedawać na koniec, a bilans tego wychodził dodatni. Albo wyprzedawać mógł kapitał spekulacyjny, ale kupował długoterminowy, co też wiele zmienia w strukturze przyszłych obrotów.

Te rejestry w NBP mają prawdopodobnie także sporą korelację wobec rynku walutowego, bo ten kapitał musi zamieniać waluty na złote, aby obracać akcjami. To, co robi potem ze złotymi, trzeba by sprawdzać jak wspomniałem w KDPW, nie ma jednak zdaje się takich szczegółowych statystyk, poza ogólnym udziałem tego kapitału w obrocie. Dolar może reagować na same przepływy zagraniczne, ale nie gdy środki są już obracane na rachunku akcyjnym.

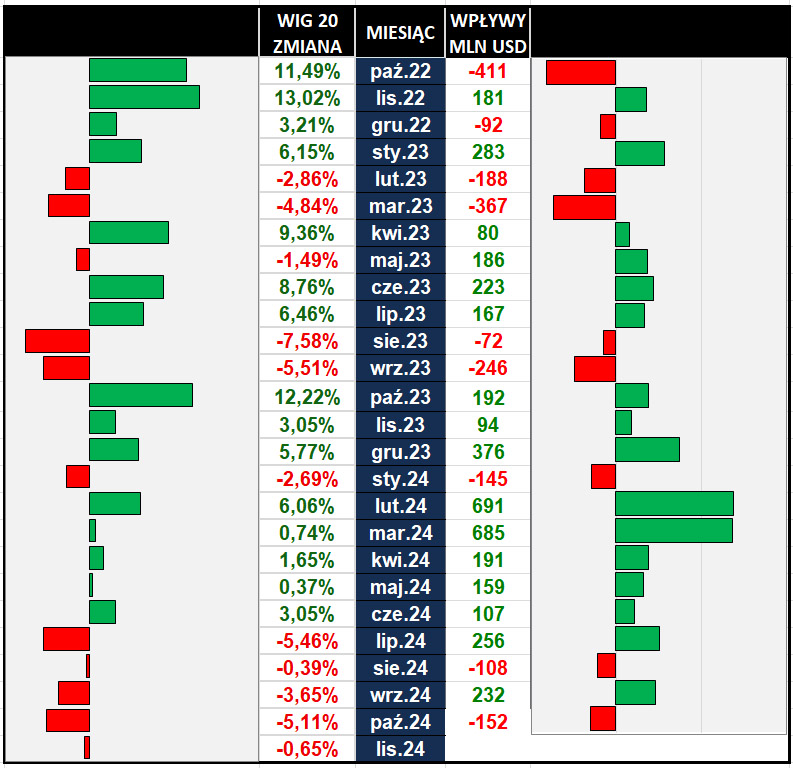

To spójrzmy na te miesięczne wpływy, liczone w USD i pokazane za okres od rozpoczęcia obecnej hossy do października 2024 (grudniowe będą w lutym):

Źródło: NBP.pl

Z lewej mamy miesięczne zmiany indeksu WIG20, z prawej wpływy środków z zagranicy netto w USD co miesiąc .

Na pierwszy rzut oka widoczna jest silna korelacja pomiędzy wpływami funduszy zagranicznych a kierunkiem zmian indeksu WIG20. Miesiące z wyraźnymi wpływami kapitału zagranicznego (np. luty 2024: +691 mln USD, marzec 2024: +685 mln USD) pokrywają się z pozytywnymi wynikami indeksu WIG20 (odpowiednio: +6,06% i +0,74%). Z kolei odpływy kapitału (np. październik 2024: -152 mln USD) są często związane z negatywnymi wynikami indeksu (-5,11%).

W dłuższym okresie dane wskazują na pozytywną korelację między napływem kapitału zagranicznego a wynikami WIG20. W miesiącach, w których wpływy były dodatnie przez kilka okresów z rzędu (np. wiosna 2024), indeks notował trwałe wzrosty. Sugeruje to, że zaangażowanie inwestorów zagranicznych wspiera trend wzrostowy na polskim rynku akcji, podczas gdy odpływy kapitału skutkują presją spadkową.

Ten obraz zakłóca szereg anomalii miesięcznych.

Np. bardzo silny początek hossy to netto ucieczka w 1. i 3. miesiącu od jej rozpoczęcia i w sumie odpływ przez 3 miesiące tych funduszy zagranicznych! To w takim razie nie zagranica zainicjowała nam tę hossę, ona była wręcz hamulcowym. Z kolei w lipcu i wrześniu 2024 mieliśmy mocne spadki WIG20, a w tym czasie dodatnie saldo napływów zagranicznych. Albo porównując październik 2023 i kwiecień 2024, gdzie mieliśmy porównywalne wielkości wpływów netto, a zmiana WIG2o drastycznie inna.

To pokazuje, że wpływ zagranicy nie jest wcale tak oczywisty, jak powszechnie się sądzi. Owszem, jest wiele miesięcy skorelowanych wpływów ze zmianami indeksu, ale korelacja nie zawsze oznacza przyczynowość. Anomalie wskazują, że ta przyczynowość w niektórych przypadkach jest wielce dyskusyjna. To oznacza, że istnieją większe siły niż zagranica i wiemy już z danych GPW, że są nimi OFE i ich negatywny wpływ suwaka.

Możliwy jest też inny scenariusz, którego te przepływy nie ujmują: sprzedaż akcji przez zagranicę i trzymanie nadal tych pieniędzy na „polskim” rachunku bez zamiany ich na dolary lub kupno za nie np. obligacji. Moim zdaniem to są mniej prawdopodobne rozwiązania z 3 powodów:

- Jeśli wchodzi kapitał akcyjny, to nie interesują go obligacje

- Jeśli akcje są sprzedawane, to głównie po to, by przesunąć środki na inny rynek oferujący okazję, a nie trzymać nieproduktywnie w Polsce

- Te kapitały dysponują znacząco lepszymi informacjami o tym, co się dzieje na naszym rynku i działają w jakimś zakresie stadnie.

Do wpływów OFE powrócę, a także do wpływu zagranicy na rynek naszych obligacji.

—kat–

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.