Poprzedni tekst zakończyłem konkluzją, że na rynku bardzo często wygrywa prosta analiza. Wystarczy, że jej wynikiem będzie atrakcyjna, przyciągająca uwagę inwestorów i przekonująca narracja.

Dziś chciałbym przedstawić taką analizę. Wyróżnia się tym, że merytoryczne fundamenty, na których się opierała, okazały się poprawne, a prognozy wynikające z tych fundamentów zostały zrealizowane.

Mam na myśli narrację, że agresja Rosji na Ukrainę wywoła nowy wyścig zbrojeń. Nie pomiędzy globalnymi mocarstwami, ale wśród państw, których rządy zdają sobie sprawę, że mogą być ofiarami tych mocarstw.

Okazało się, że ukraińska armia potrzebowała ogromnych ilości sprzętu militarnego, który został dostarczony przez państwa zachodnie. To oznaczało, że musiały zostać złożone zamówienia na odbudowę potencjału militarnego. Państwa graniczące z Rosją rozpoczęły szerokie programy wzmacniania swoich zasobów militarnych. To drugi powód zwiększonego popytu na sprzęt wojskowy.

Dane Sztokholmskiego Międzynarodowego Instytutu Badań nad Pokojem pokazują, że od 2021 do 2023 roku globalne wydatki na zbrojenia wzrosły o ponad 10%. Należy oczekiwać, że wyraźnie wzrosną także w 2024 roku.

Powyższemu procesowi może sprzyjać druga kadencja Donalda Trumpa. Nie należy oczekiwać, że zetnie on amerykańskie wydatki na zbrojenia. Będzie domagał się zwiększonych wydatków militarnych od innych członków NATO. Może też podważać bilateralne i multilateralne zobowiązania militarne USA, co zmusi państwa polegające dotychczas na „amerykańskiej ochronie” do wyraźnego zwiększenia wydatków militarnych.

Narracja rynkowa, o której wspomniałem na początku tekstu, zakładała, że wzrost wydatków na zbrojenia będzie korzystny dla firm zbrojeniowych. Nie było to wyjątkowo skomplikowane rozumowanie. Z rynkowego doświadczenia wiemy, że wzrost popytu nie zawsze przekłada się na wzrost zysków spółek w branży. Może się zdarzyć, że inne czynniki obniżą rentowność produkcji.

Specyfika branży militarnej wskazywała jednak, że firmy będą w stanie przerzucić ewentualny wzrost kosztów na klientów.

Czy narracja sprawdziła się? Zdecydowanie. Przekonuje o tym kilka poniższych wykresów. Zestawienia zaczynają się od 20 lutego 2022 roku.

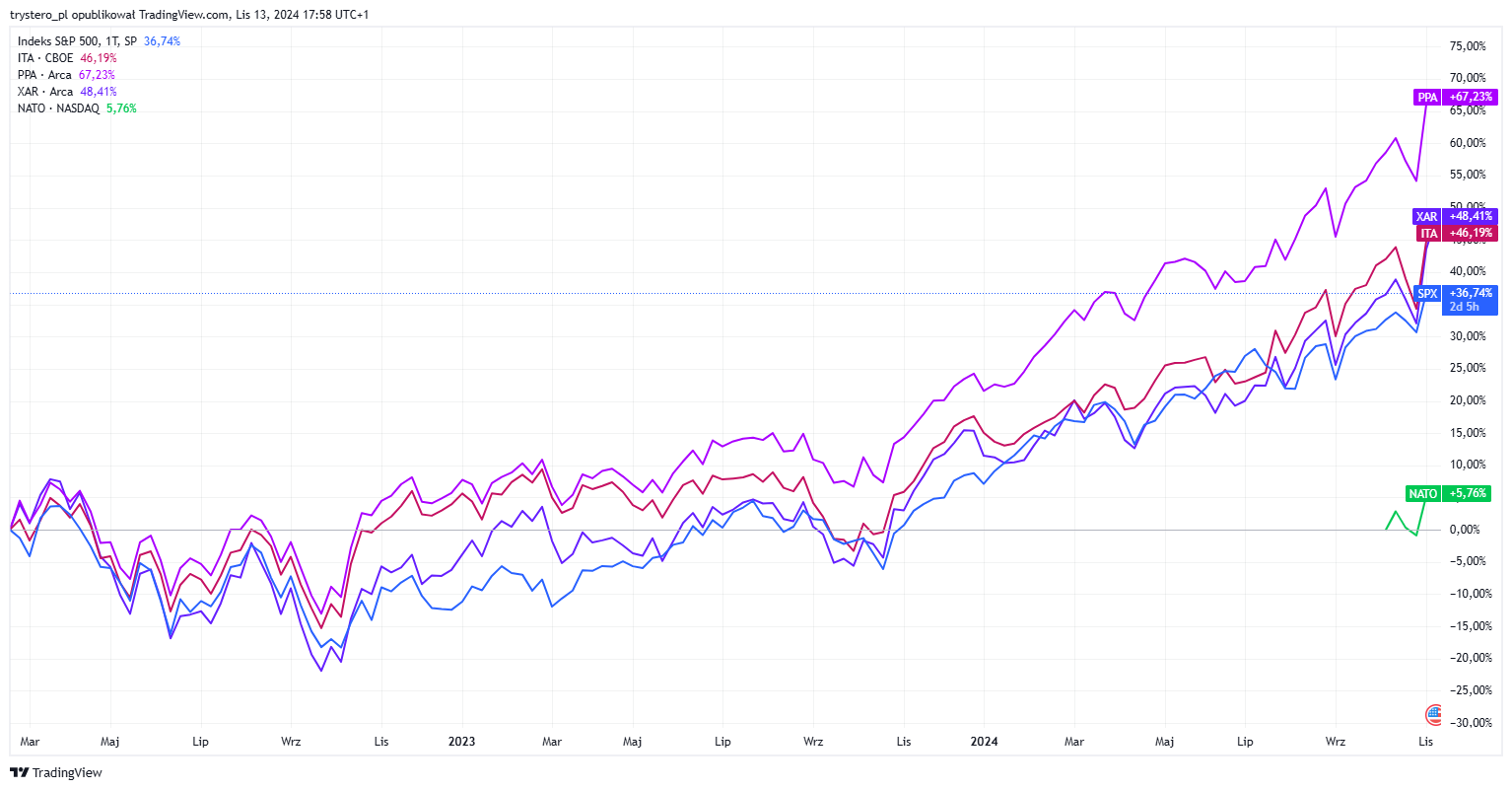

Zacznijmy od największych ETF-ów zbrojeniowych. Wybrałem trzy z aktywami powyżej 1 mld USD oraz nowy ETF o przyciągającym uwagę tickerze NATO. Trzy inne ETF-y to iShares U.S. Aerospace & Defense ETF, Invesco Aerospace & Defense ETF oraz SPDR S&P Aerospace & Defense ETF.

Za Trading View

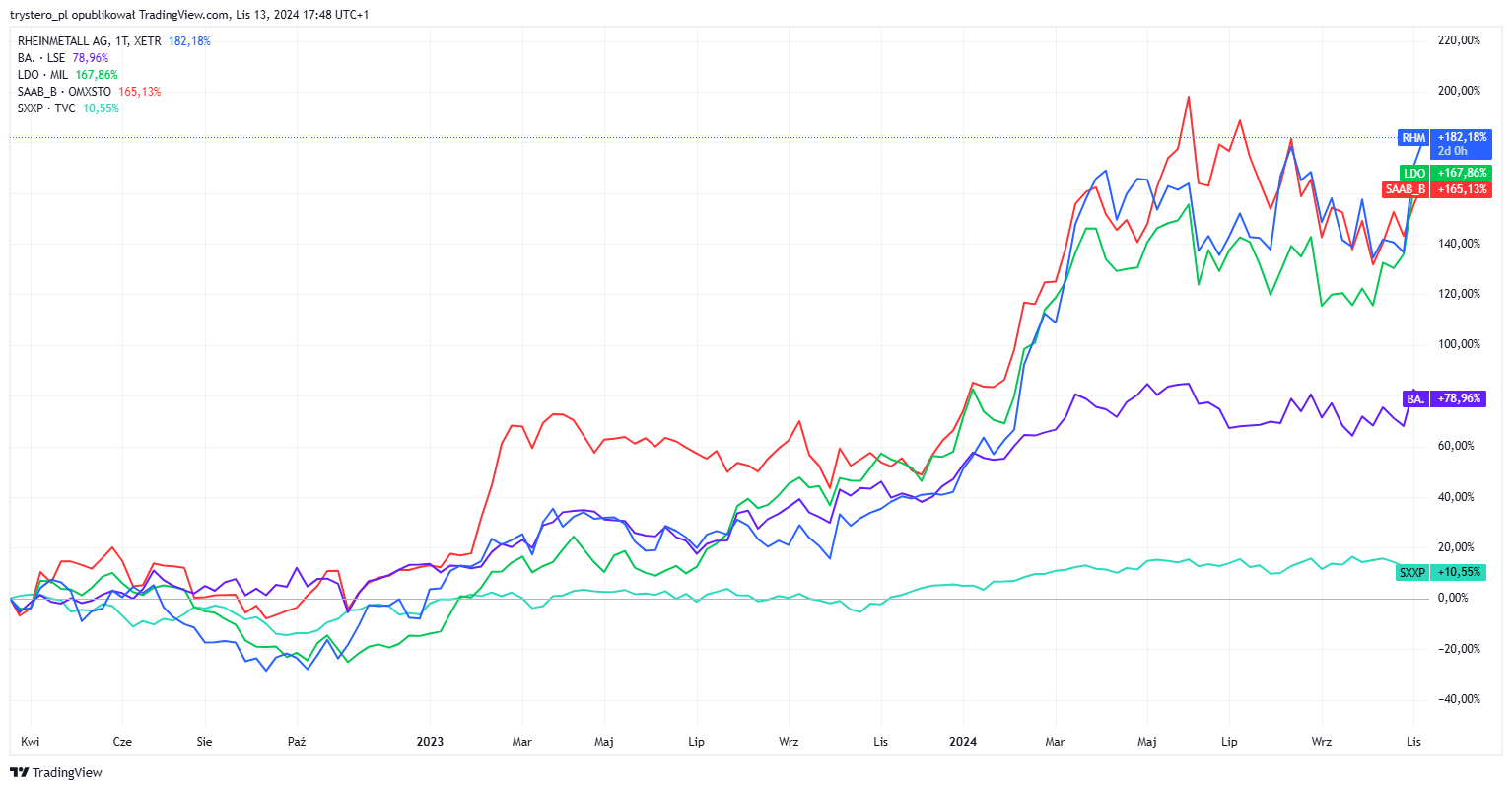

Zobaczmy, jak radziły sobie czołowe firmy zbrojeniowe w poszczególnych regionach. Zacznijmy od Europy, gdzie firmy zbrojeniowe zdecydowanie wygrały z indeksem STOXX Europe 600. Wspomniane spółki to niemiecki Rheinmetall, włoski Leonardo, szwedzki Saab AB oraz brytyjski BAE Systems.

Za Trading View

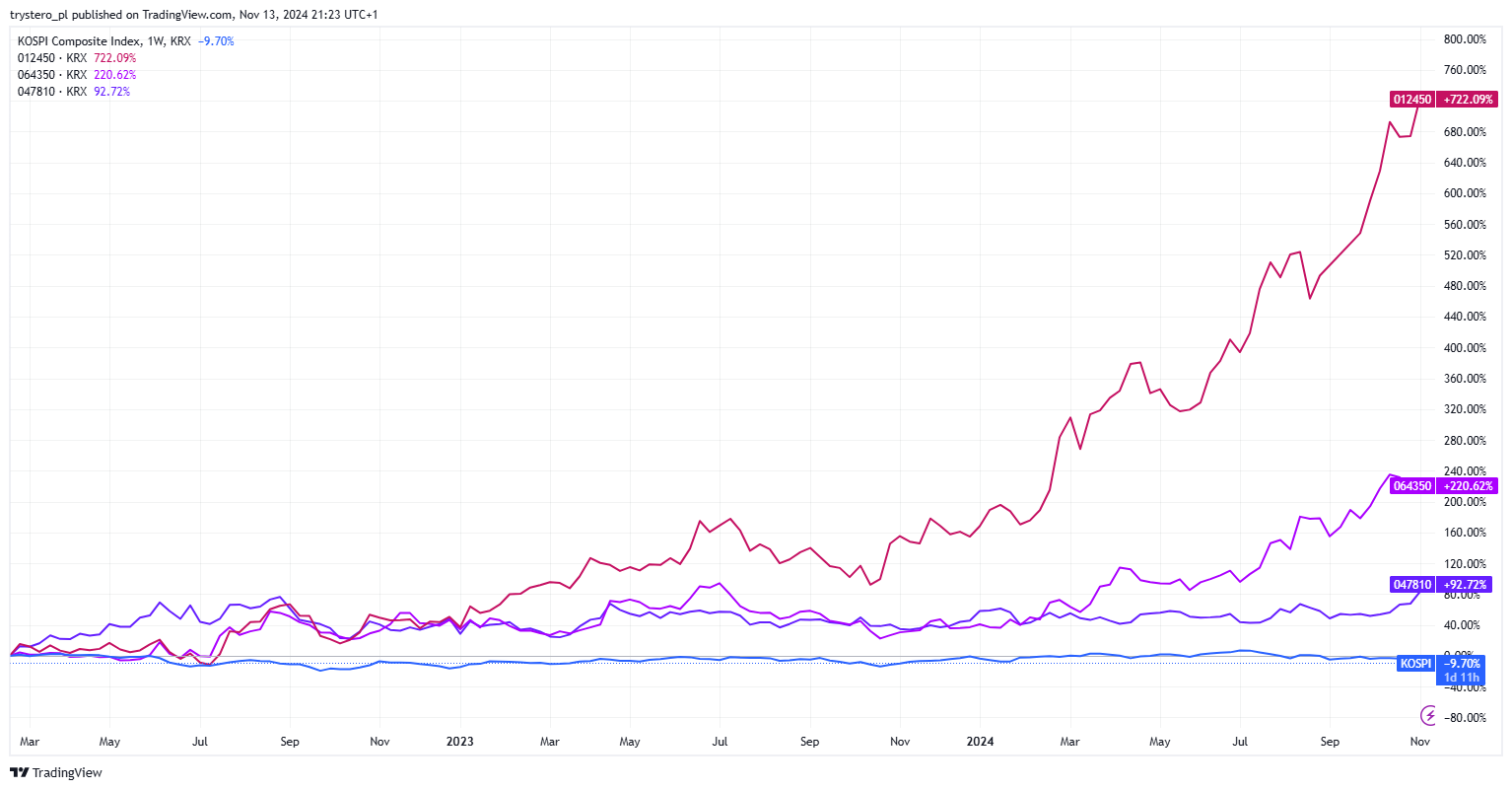

Wczoraj na X wspomnieliśmy o hossie wśród notowanych na seulskiej giełdzie firm zbrojeniowych: Hanwha Aerospace, Hyundai Rotem oraz Korea Aerospace Industries. Spółki zbrojeniowe z łatwością pobiły lokalny indeks.

Za Trading View

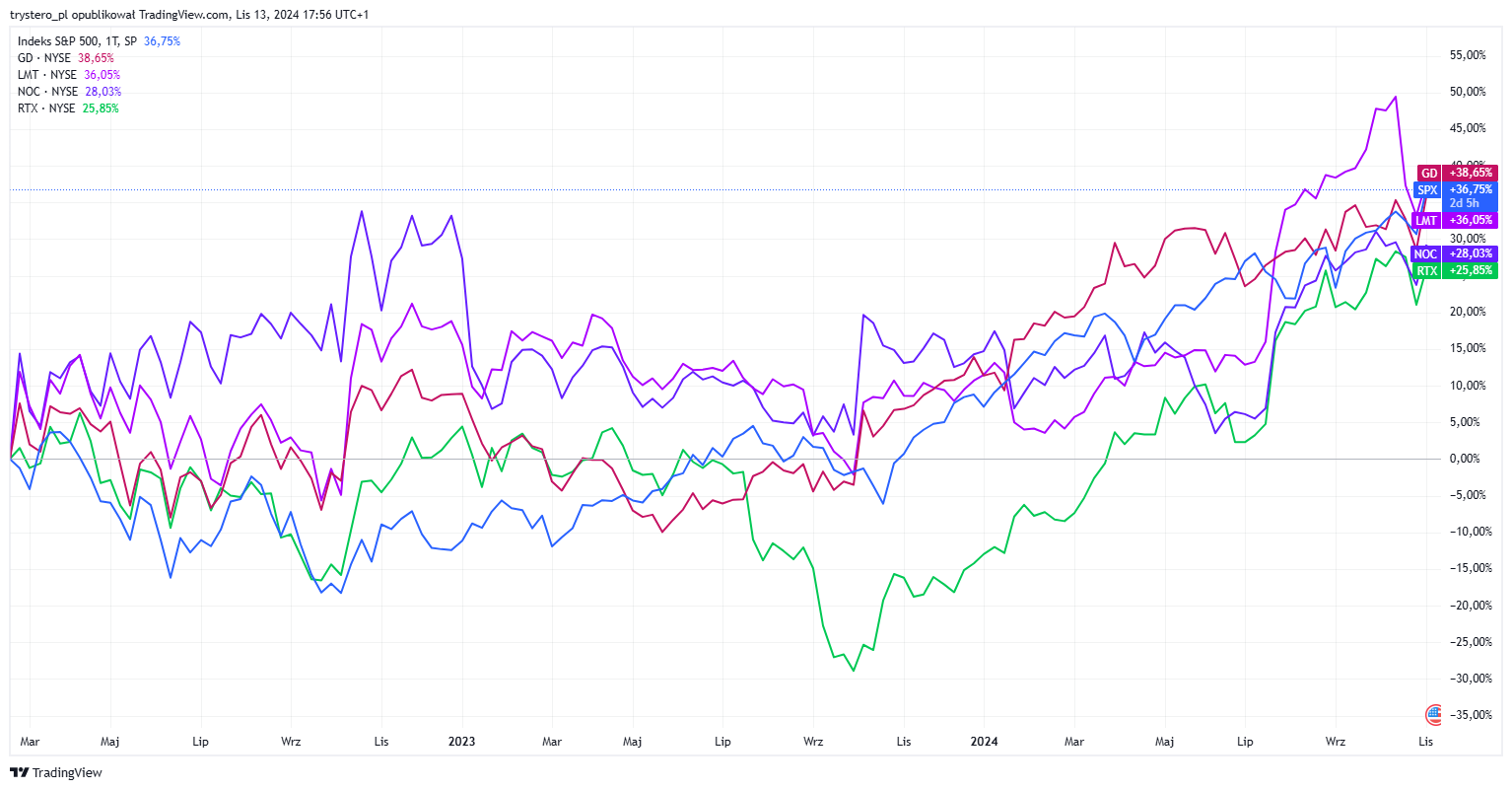

Jak wygląda sytuacja w USA? Skomplikowanie. Wśród czołowych firm zbrojeniowych tylko jedna, General Dynamics, pokonała S&P 500, który w analizowanym wykresie osiągnął 37% stopy zwrotu. Pozostałe spółki, Lockheed Martin, RTX Corporation oraz Northrop Grumman, osiągnęły stopy zwrotu od 26% do 36%.

Za Trading View

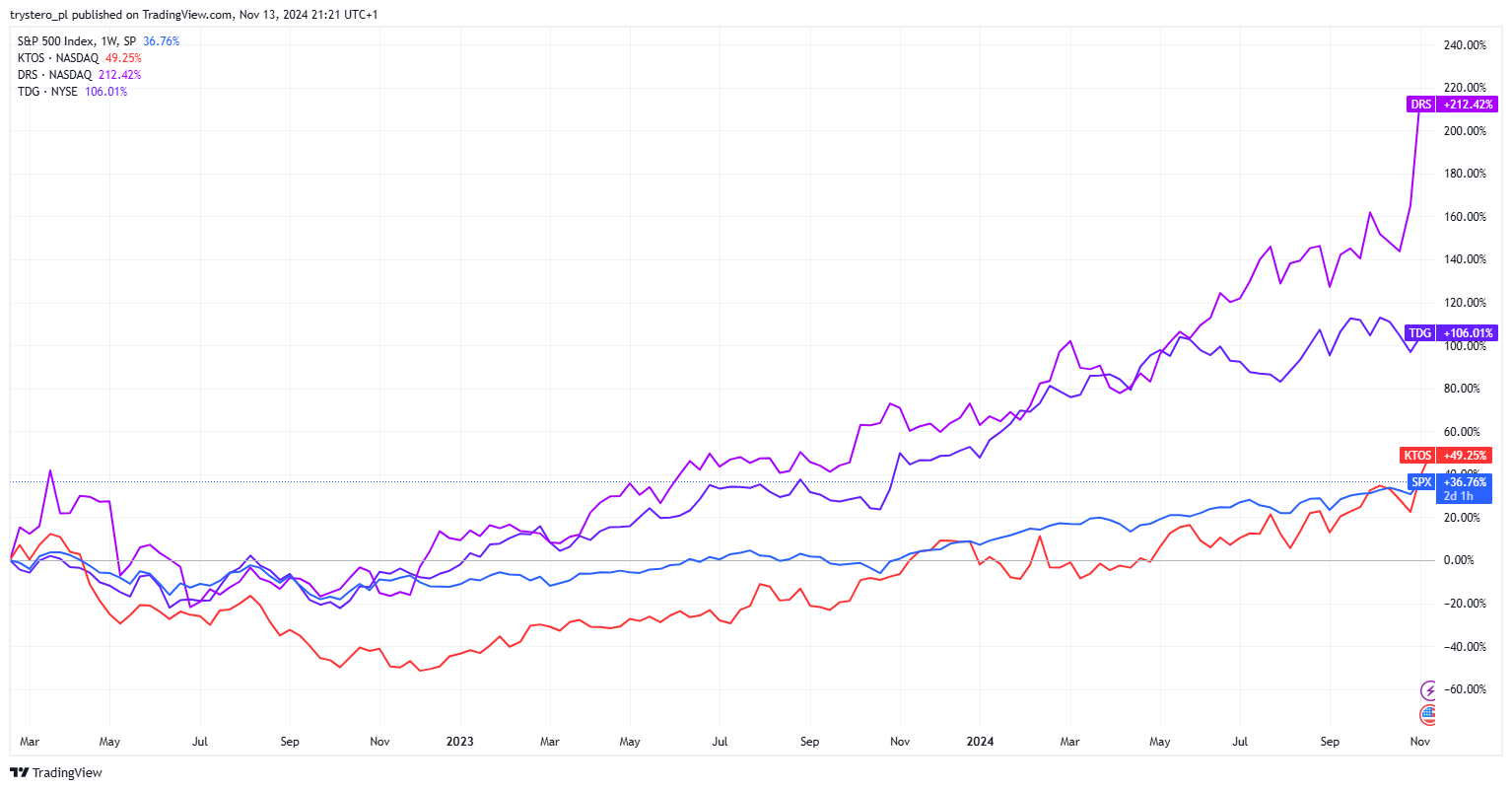

Lepiej spisały się firmy z „drugiego szeregu”, co pokazuje poniższy wykres. Mniej znane spółki zbrojeniowe na wykresie to Kratos Defense and Security Solutions, Leonardo DRS oraz TransDigm Group.

Za Trading View

Krótko mówiąc, strategia kupowania spółek zbrojeniowych po rosyjskiej inwazji na Ukrainę okazała się zyskowna. Stojąca za nią narracja rynkowa, choć oparta na relatywnie prostej analizie, okazała się poprawna.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.