Sen, czy koszmar, rynkowe tsunami, szok, czy nadzieja. Takie są nagłówki tekstów, debat i wystąpień, które przetaczają się przez Polskę, choć dotyczą rynku amerykańskiego, a dokładnie wtorkowych wyborów prezydenckich.

Z punktu widzenia inwestora oczywiście najważniejsze jest to, w jaki sposób rynki mogą zareagować na wybór jednego z dwojga kandydatów. Sondaże, analizy, interpretacje a wszystko to w cieniu niepewności, błędu statystycznego ankiet przedwyborczych oraz ogromnej polaryzacji sceny politycznej, nie tylko w Stanach Zjednoczonych, ale również w wielu innych krajach.

— Rząd — wyjaśnił Dorser — zorganizowano według starego modelu. System dwupartyjny, jedna partia bardziej konserwatywna od drugiej i żadnych fundamentalnych różnic. Obie wybierają kandydatów na otwartych zebraniach przedwyborczych w tajnym głosowaniu. — Nagle go olśniło. — To przypomina wzorcową demokrację. Czytałem tutejsze podręczniki. Pełne idealistycznych sloganów — wolność słowa, zgromadzeń, wyznania i tym podobne.

Philip Dick (Wzór Yancy’ego, 1955)

Ponieważ szok i niedowierzanie sprzedają się najlepiej, hasła „co nas czeka tuż po wyborach – koniec świata, czy nowa nadzieja” są bardzo częste. Biorąc udział w konferencji organizowanej przez DM BOŚ w ubiegłym tygodniu pod hasłem „Kto wstrząśnie rynkami. Trump czy Harris?” (wspominałem o niej w poprzedniej notce), miałem przyjemność poprowadzić wykład pod tytułem „Chciwość czy strach? – która emocja jest lepszym doradcą w trakcie rynkowego tsunami?”. Jak czytelnicy widzą, również w tytułach całej konferencji, jak i mojego wystąpienia, mamy mocne elementy. No cóż, takie prawo nagłówków, które mają przyciągnąć jak największą liczbę uczestników.

Przekornie jednak, próbowałem podczas mojego wystąpienia zwrócić uwagę na fakt, że końce świata, które miały wstrząsnąć rynkami zdarzały się już wiele razy, i rzadko były związane z wyborami prezydenckimi w USA. Oczywiście nie mówimy o „szumie”, jakim będzie jeden, czy dwa dni spadku (a może wzrostu, któż to wie).

Zawsze jest mi miło, gdy po moich wykładach uczestnicy dziękują za treść, albo zwrócenie na coś uwagi. W tym przypadku zaowocowało to sympatyczną rozmową już po z dwojgiem uczestników konferencji oraz, co jest dla mnie naprawdę powodem do dumy, przesympatyczna reakcja chłopaka obsługującego catering, który w biegu podczas sprzątania naczyń, zdołał powiedzieć, że bardzo mu się podobało i zaciekawiło.

Wróćmy jednak do jutrzejszych wyborów. Z nagłówków, oczekiwań i komentarzy wynika, że oto już jutro (a najpóźniej w środę) rynki będą reagowały mniej lub bardziej euforycznie, w zależności od tego, kto okaże się zwycięzcą.

Szara rzeczywistość jest jednak taka, że oficjalny wynik wyborów będzie znany dopiero 17 grudnia po Kolegium Elektorów. Wcześniej będziemy nadal w „strefie niepewności”, którą będą wyniki sondażowe. Ponadto jak wiemy z historii na wynikach mogą zaważyć pojedyncze karty do głosowania. W 1876 roku Samuel Tilden zdobył więcej głosów wyborców, a jednak zwyciężył Rutherford B. Hayes, przewagą jednego głosu elektorskiego (185-184). W 2000 roku podczas starcia Georga W. Busha i Ala Gore, ręcznie przeliczano głosy na Florydzie w wyniku problemów z kartami do głosowania. Różnice były również minimalne, sprawa oparła się o Sąd Najwyższy USA, i ostatecznie zwyciężył Bush. W 2020 roku podczas wyborów, w których zmierzyli się Donald Trump i Joe Biden, ten pierwszy zarzucał oszustwa wyborcze, zwłaszcza w odniesieniu do głosów korespondencyjnych.

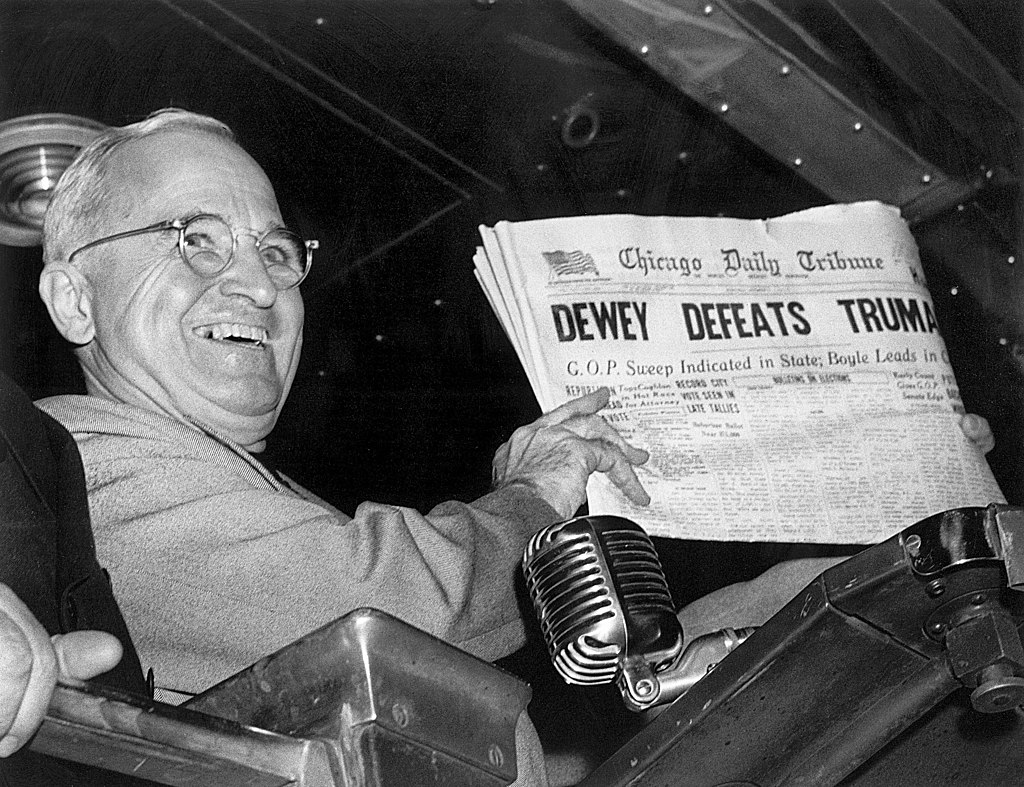

W każdym przypadku ostateczny wynik nie był znany tuż po dniu wyborów. Dodatkowo podczas prezydenckich wyborów w Ameryce miały miejsce jeszcze inne ciekawe wydarzenia. W 1948 roku większość analiz medialnych dawała zwycięstwo kandydatowi Republikanów – Thomasowi Deweyowi. Gazeta „Chicago Daily Tribune” jeszcze przed zakończeniem liczenia głosów opublikowała numer z nagłówkiem o zwycięstwie republikańskiego kandydata „Dewey Defeats Truman”, zaś zdjęcie z Trumanem trzymającym egzemplarz przeszło do historii fotografii politycznej (foto w nagłówku tekstu).

To mogło być ciekawe wyzwanie dla interpretatorów rynkowych, którzy najpierw tłumaczyli zachowanie rynków zwycięstwem Deweya, a później szybko skorygowali nazwisko (choć rynki nadal robiły to samo). Analitycy rynkowi sprzyjali Deweyowi, jako bardziej otwartemu na biznes, i po początkowym silnym spadku, cały listopad indeks Dow Jones Industrial Average zanotował wzrost.

No i mamy jeszcze wybory z 1960 – Richard Nixon przeciwko John F. Kennedy. Różnica w liczbie głosów powszechnych na korzyść Kennedy’ego wyniosła 0,17 % głosów. To oczywiście wywołało zarzuty o manipulacje wyborcze i fałszerstwa, ostatecznie jednak Nixon nie wnosił protestu i uznał zwycięstwo rywala.

Nad tymi ostatnimi wyborami chciałbym się zatrzymać, kończąc ten tekst. Podczas wspomnianego wcześniej wykładu w ubiegłą sobotę na zakończenie przytoczyłem słowa, amerykańskiego satyryka i standupera Lenny’ego Bruce. Co prawda dotyczyły one wyników (słynnej) debaty telewizyjnej Nixon kontra Kennedy, ale myślę, że odpowiednio je parafrazując można by je odnieść również do przekonania inwestorów i analityków, jak zareagują rynki, gdy zwycięży „ten drugi” czy też „ta druga”, co niechybnie doprowadzi do katastrofy, końca świata, tsunami i apokalipsy w jednym.

Najpierw oglądałem tę debatę z grupką zwolenników Kennedy’ego, którzy mówili: „Nixon dostaje straszne baty”. Później wszyscy poszliśmy do innego mieszkania i spotkaliśmy tam fanów Nixona, którzy pytali: „Jak wam się podoba lanie, jakie Nixon spuścił Kennedy’emu?”. Wtedy zdałem sobie sprawę, że każda z tych grup tak bardzo lubiła swojego kandydata, iż musiałby on chyba spojrzeć prosto w obiektyw kamery i oświadczyć dobitnie: „Jestem złodziejem i oszustem, słyszycie? Jestem najgorszym z możliwych kandydatów na prezydenta!”, żeby jego zwolennicy dostrzegli, że coś jest nie w porządku. A nawet wtedy powiedzieliby: „Oto prawdziwie uczciwy człowiek. Trzeba być kimś, żeby się do tego przyznać. Właśnie taki człowiek powinien zostać prezydentem.”

Do refleksji. Po jutrzejszej i kolejnych sesjach rynkowych.

Rynki zareagują. Zawsze jakoś reagują.

[foto, źródło]

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.