Okresy koniunktury giełdowej nie rozkładają się równomiernie w czasie, ciekawe natomiast, że podlegają pewnym prawidłowościom.

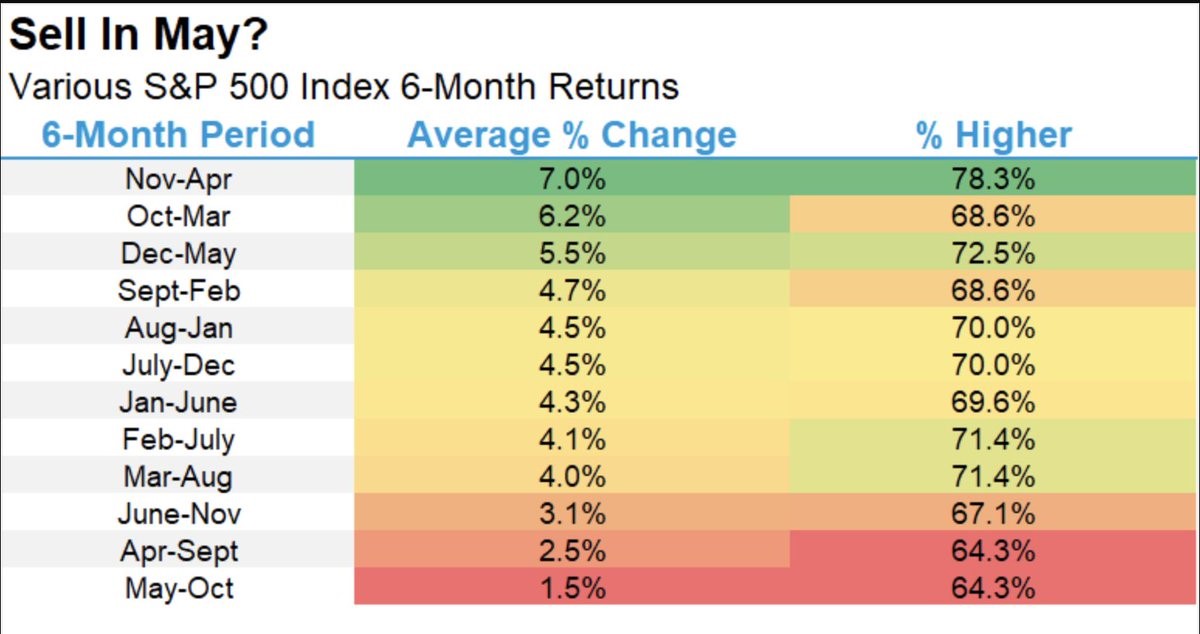

Jedną z nich jest „Sell in may and go away”, która wskazuje, że okres od maja do października to najgorszy okres dla giełd. Ma to statystyczne uzasadnienie, co pokazuje poniższa statystyka dla indeksu S&P500:

Jak widać tylko średnio 1,5% można było zarobić w historii indeksu w okresach maj-październik i ten efekt jest trwały od lat. A że mamy za chwilę listopad, to zwrócę uwagę, że ten 6-cio miesięczny okres do kwietnia jest w historii najlepszy ze średnim zwrotem 7%.

Jak widać tylko średnio 1,5% można było zarobić w historii indeksu w okresach maj-październik i ten efekt jest trwały od lat. A że mamy za chwilę listopad, to zwrócę uwagę, że ten 6-cio miesięczny okres do kwietnia jest w historii najlepszy ze średnim zwrotem 7%.

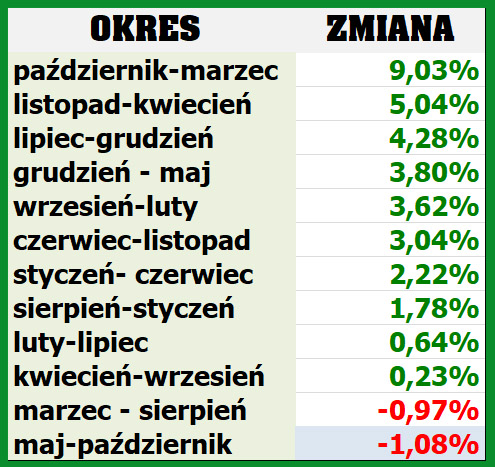

Zrobiłem takie zestawienie dla WIG20, ale tylko w najbardziej interesującym zakresie – stóp zwrotu. Wygląda ono jak poniżej:

Jak widać i u nas okres maj-październik to najsłabsze 6 miesięcy i lepiej było w tym czasie trzymać lokaty. Ciekawe, że powtarza się prawidłowość taka sama jak w USA.

Natomiast w najlepszych 6 miesiącach mamy małe przesunięcie. Listopad-kwiecień jest na 2 pozycji. Najlepsze zwroty osiągnąć można było w historii zaczynając miesiąc wcześniej, czyli w październiku i zyskując niemal 2 razy tyle. Nie ma oczywiście żadnej gwarancji, że takie sekwencje powtórzą się w przyszłości.

Jedna uwaga na koniec. Do obliczeń WIG20 użyłem danych od 1998 roku, gdy giełda uzyskała płynność. Wcześniejsze dane mocno wykrzywiają te dane, pokazując 5 razy wyższe zwroty z powodu szalonych miesięcy giga hossy z 1993 roku. Po odcięciu tych niepłynnych lat mamy to, co w tabeli powyżej.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.