W środowisku inwestycyjnym komitety indeksowe mają opinię wyjątkowo nieporadnych inwestorów. W powszechnym przekonaniu rewizje indeksów tworzą kontrariański sygnał. Spółka opuszczająca indeks jest dobrym kandydatem do kupna, a spółka wchodząca do indeksu – dobrym kandydatem do sprzedaży.

Na nieporadność komitetów indeksowych wskazują nie tylko stopy zwrotu dodawanych do indeksu i wyrzucanych z indeksu spółek, ale także motywy decyzji podejmowanych przez komitety. Do indeksów dodawane są akcje popularne, przyciągające uwagę inwestorów i mające za sobą dobry okres na rynku, w czasie którego ich wycena wyraźnie wzrosła. Z indeksów usuwane są akcje niemodne, niepopularne wśród inwestorów, które mają za sobą słaby okres na rynku, w czasie którego ich rynkowa wartość mocno spadła.

W pewnym sensie komitety indeksowe zachowują się jak świeży inwestor „uganiający się za giełdowymi świecidełkami”. Nie dziwi więc fakt, że część inwestorów chce wykorzystać opisaną wyżej nieporadność i zajmować pozycje przeciwne do tych zajmowanych przez komitety indeksowe.

W sierpniu Rob Arnott i Forrest Henslee opublikowali na portalu Research Affiliates badanie analizujące jedną stronę wspomnianej strategii inwestycyjnej: kupowanie spółek wyrzucanych z głównych amerykańskich indeksów – S&P 500, Russell 1000 i Nasdaq 100.

Arnott i Henslee potwierdzili założenie kluczowe dla kontrariańskiego podejścia do rewizji indeksów: w okresie przed rewizją spółki, które wchodzą do indeksów, miażdżą spółki wychodzące z indeksów pod względem stóp zwrotu.

Sama rekonstrukcja indeksu tworzy momentum, które powinno być korzystne dla dodawanych spółek i niekorzystne dla wyrzucanych spółek. Część tego momentum wynika z presji popytowej ze strony pasywnych inwestorów. Warto jednak zaznaczyć, że wspomniana presja popytowa istniała także przed rozkwitem inwestowania pasywnego: dodanie spółki do ważnego indeksu zwiększało jej widoczność i zainteresowanie inwestorów.

Badacze zauważają jednak, że wspomniane momentum szybko zanika. Co więcej, znakomita część efektu generowana jest pomiędzy ogłoszeniem decyzji o rewizji a samą rewizją. W momencie, gdy spółka wchodzi lub wychodzi z indeksu, jest już niemal po wszystkim, jeśli chodzi o pozytywne i negatywne momentum.

W okresie roku po dodaniu do indeksu nowe spółki spisują się nieco gorzej niż S&P 500 – o około 1%-2%. Z kolei w okresie roku po wyrzuceniu z indeksu, „niekochane” spółki generują stopę zwrotu o 5% wyższą niż S&P 500. Co więcej, ta przewaga pięciu punktów procentowych stabilnie utrzymuje się przez następne kilka lat.

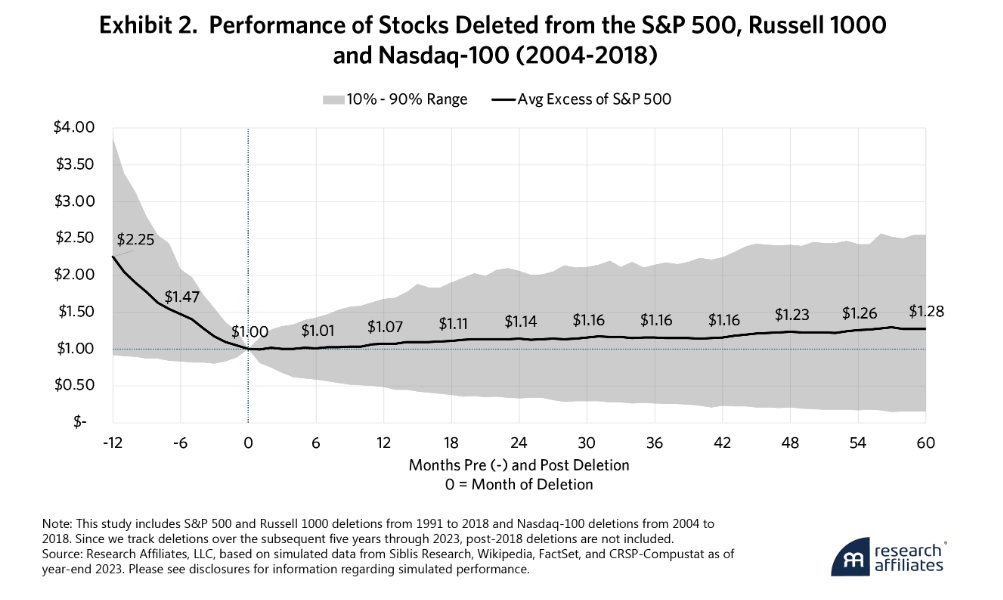

Tak wygląda graficzne podsumowanie głównych wniosków Arnotta i Henslee’a:

Za Rob Arnott i Forrest Henslee

Z wykresu wynika, że na rok przed wyrzuceniem z indeksu przeciętna spółka traci 50 punktów procentowych względem S&P 500. W następnych pięciu latach zyskuje relatywnie do S&P 500 około 30 punktów procentowych, a przewaga stabilnie rozkłada się na poszczególne lata.

Autorzy pokazali, że w latach 1991-2023 indeks wyrzuconych spółek przegrałby jedynie z Nasdaq 100, a wygrałby z S&P 500 i Russell 1000.

W opisywanej analizie zwróciłem uwagę na jeszcze jeden szczegół: gigantyczną różnicę w wskaźnikach wyceny rynkowej dodawanych i wyrzucanych spółek. Arnott i Henslee podają te różnice relatywnie do rynku:

Pod względem wskaźnika C/Z dodawana spółka jest o 80% droższa od rynku, a wyrzucana spółka o 50% tańsza od rynku.

W przypadku wskaźnika cena do sprzedaży dodawana spółka jest o 120% droższa od rynku, a wyrzucana spółka o 65% tańsza od rynku.

Jeśli policzymy średnie z najważniejszych wskaźników wyceny rynkowej, okaże się, że dodawana spółka jest przeciętnie cztery razy droższa niż wyrzucana spółka.

Analiza spółek dodawanych i wyrzucanych z amerykańskich indeksów ilustruje dwie kluczowe idee inwestycyjne:

- granie pod odwrócenie momentum może być sensowną strategią inwestycyjną, zwłaszcza jeśli znajdzie się dobry sygnał poprzedzający ten efekt

- pomiędzy popularnymi i lubianymi spółkami a niepopularnymi i nielubianymi spółkami istnieje ogromna przepaść w wycenie rynkowej

Część tej różnicy ma swoje uzasadnienie w jakości biznesu, jego perspektywach i otoczeniu rynkowym, ale część wynika z rynkowego sentymentu.

Najwyższy więc czas sprawdzić, jak dodawane i wyrzucane z indeksów spółki radzą sobie w Polsce. Myślę, że największy sens będzie to miało w przypadku WIG20, bo jest to jedyny najwyższy w hierarchii indeks na GPW. Problemem będzie jednak fakt, że w WIG20 jest dużo mniej zmian niż np. w S&P 500, tak więc analiza oparta będzie na dużo mniejszej liczbie obserwacji.

4 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

To nie reguła, Dino po wejściu do w20 dało jeszcze sporo zarobić, a dużo spółek po wypadnięciu z tego indeksu nie do końca sobie radzą, czy Bioton i boryszew, mercator, nie były w w20 :)?

https://www.money.pl/gielda/ipo/wiadomosci/artykul/dino-polska-debiut-gpw-gielda-ipo,95,0,2302303.html

https://www.bankier.pl/wiadomosc/Kruk-wlecial-na-GPW-cena-akcji-na-debiucie-wzrosla-o-0-18-proc-2336196.html

To tak a propo tego że pisałeś że te spółki nie zrobiły x10 od debiutu, moim zdaniem zrobiły, sprawdź 🙂

Ktoś już podłubał w temacie WIG20:

https://pressto.amu.edu.pl/index.php/rpeis/article/view/31402/30669

https://www.parkiet.com/analizy-rynkowe/art23299411-wejscie-do-wig20-to-powod-do-sprzedazy-akcji

Drugie badanie daje wnioski przeciwne do wskazanych we wpisie (i w cytowanym wyżej badaniu pierwszym, obejmującym lata 2000-2020). Jest jednak mało miarodajne, do pominięcia (tam kilka czynników zaburza obraz).

Ano zapomniałem że sprzedałem Polnord w ok 400zl a kupowałem po 70zl jakoś mi umknęło że był w w20:) teraz moim kandydatem w przyszłości do tego indeksu jest Xtb 🙂 co o tym myślicie, ma szanse?