Temat tytułowy swego czasu rozpalał dyskusje na forach inwestycyjnych, sam go zresztą tu na blogach poruszałem. Mocne cięcie stóp w USA w ubiegłym tygodniu to dobra okazja, by wrócić do niego, ale tym razem z nieco innej perspektywy.

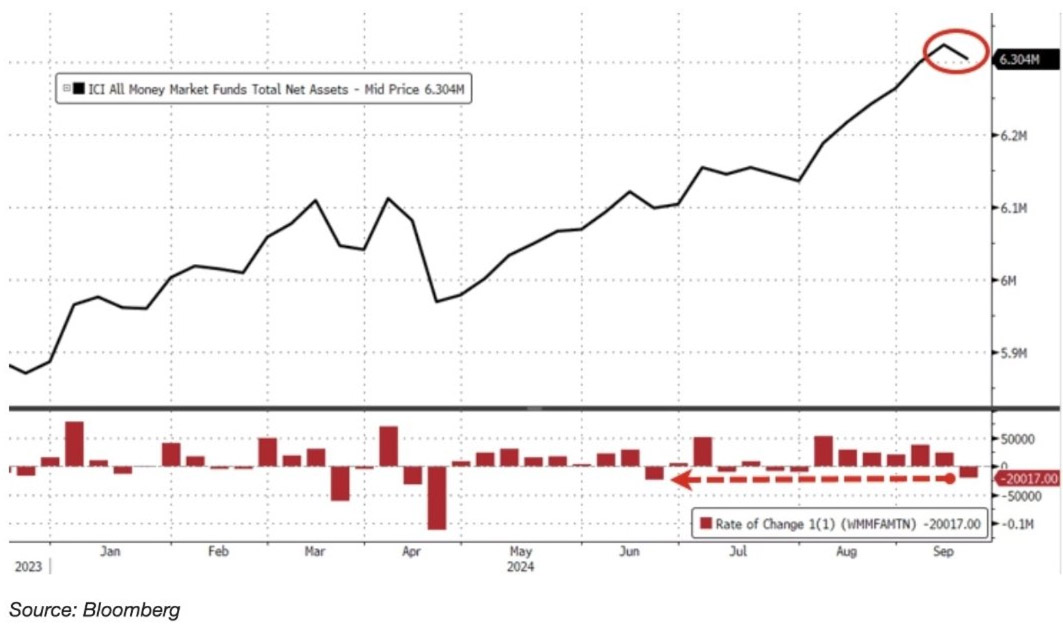

Dla przypomnienia: fundusze rynku pieniężnego w USA (Money Market Funds) zgromadziły rekordowe środki w wysokości ponad 6,3 biliona USA, które rosły podczas tej hossy w nadzwyczajnym tempie, szczególnie po sierpniowym zawale w Tokio. Rynek liczył na to, że prędzej niż później zostaną one przetransferowane do bardziej ryzykownych aktywów, czyli choćby akcji, wzmacniając hossę. Co prawda w ubiegłym tygodniu faktycznie wypłacono ok 20 mld $ z tych funduszy po cięciu stóp, to jednak kropla w morzu:

Zresztą podobny trend mamy tutaj w Polsce, inwestorzy preferują bezpieczne fundusze obligacji czy pieniężne, a akcyjne dostają ochłapy.

W ubiegłym tygodniu Fed ściął stopy o 0,5 pp, więc wraca nadzieja, że przekierowanie tych środków na rynek akcyjny nabierze rozpędu. Patrząc jednak z perspektywy statystyk historycznych, ten transfer może zabrać baaaardzo dużo czasu i czekający na niego mogą poczuć się zawiedzeni.

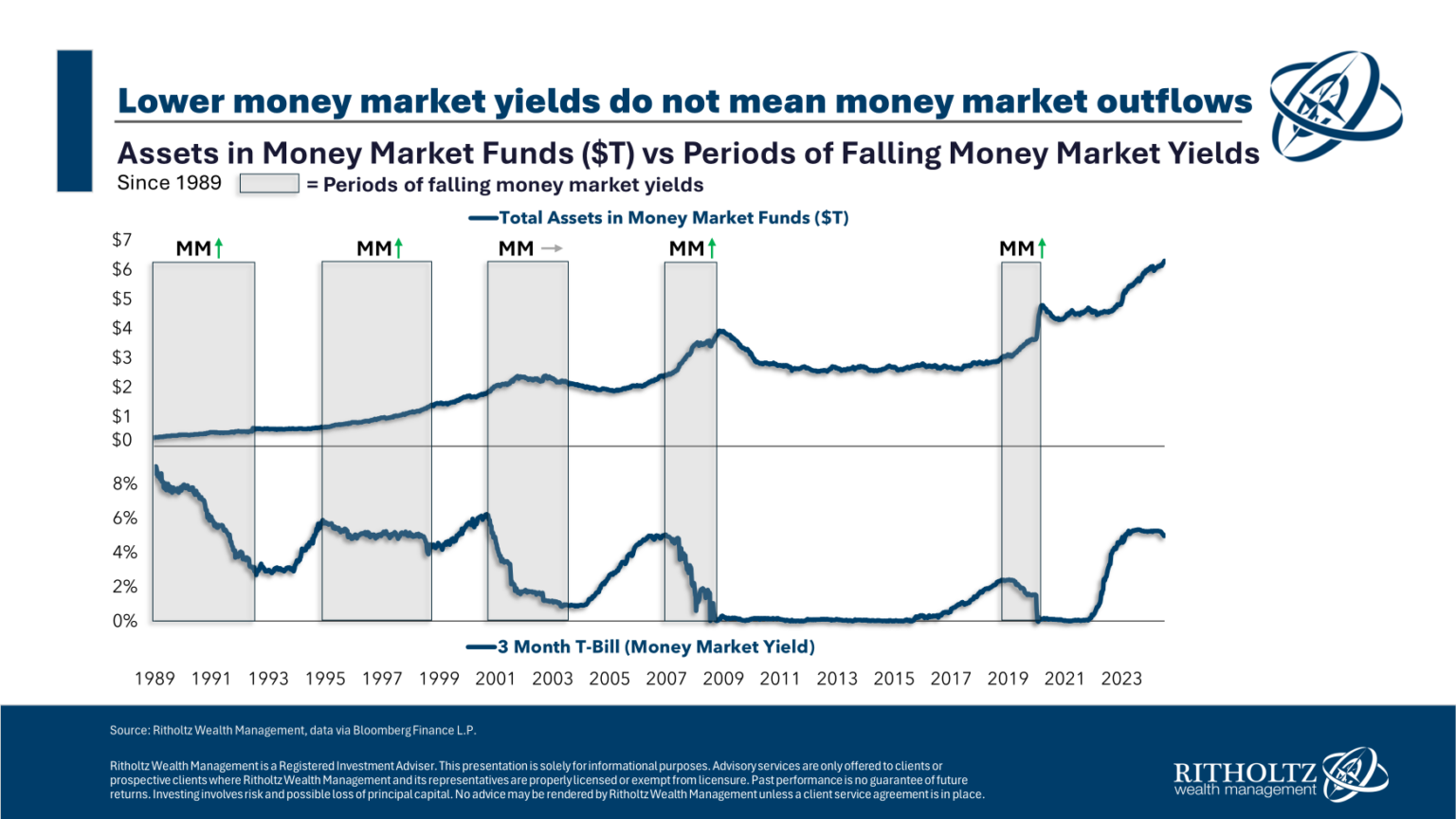

Zacznijmy od owych statystyk i wykresu pokazującego je:

Wykres ten przedstawia związek między aktywami zgromadzonymi w funduszach rynku pieniężnego w USA (Money Market Funds, MM) a rentownościami instrumentów rynku pieniężnego (3-miesięczne obligacje skarbowe, 3 Month T-Bill), od 1989 roku.

Kluczowe elementy analizy tych zależności:

Niebieska linia na górze wykresu to narastająco aktywa zgromadzone w funduszach rynku pieniężnego (Total Assets in Money Market Funds) podane w bilionach USD. Wartości te stale rosły, z krótkotrwałymi spadkami, ale trend jest wzrostowy.

Niebieska linia na dole wykresu to rentowność rynku pieniężnego odzwierciedlana w tym przypadku przez zmiany w oprocentowaniu 3-miesięcznych obligacji skarbowych (3 Month T-Bill).

Szare pionowe pasy to okresy, w których rentowności 3-miesięcznych obligacji skarbowych spadały, a przyczyną były cięcia stóp przez FOMC (czyli Komitet Otwartego Rynku przy Fed). Widać, że spadki sięgały nawet wartości bliskich zeru w niektórych przypadkach (np. po kryzysie finansowym 2008 oraz w pandemii 2020)

Daje się zauważyć brak wyraźnej korelacji między spadającymi stopami a odpływem kapitału – jak sugeruje tytuł wykresu. Spadające stopy procentowe nie oznaczają natychmiastowego odpływu środków z funduszy rynku pieniężnego. W rzeczywistości, pomimo obniżenia rentowności, aktywa w funduszach rynku pieniężnego wciąż rosły w okresach kryzysów, takich jak po roku 2008 i podczas pandemii w 2020 roku. To sugeruje, że inwestorzy preferują te fundusze jako bezpieczne miejsce do przechowywania kapitału, nawet gdy rentowności są niskie.

Jakieś niewielkie spadki były zauważalne dopiero gdy rentowności znalazły się … na dnie! Czyli cięcia stóp przez wiele miesięcy nie miały żadnego efektu na odpływ, a już trudno mówić, że był to odpływ do akcji. Odpływy jakieś zaczynały się niemal na końcu cyklu, gdy rynkowe rentowności były już radykalnie niskie.

Kilka wniosków w takim razie:

– Inwestorzy nie wycofują masowo środków z funduszy rynku pieniężnego, nawet gdy rentowności spadają.

– Fundusze rynku pieniężnego są postrzegane jako bezpieczne inwestycje, szczególnie w okresach niepewności gospodarczej.

– W dłuższej perspektywie aktywa zgromadzone w tych funduszach mają tendencję wzrostową, niezależnie od cykli zmiany stóp procentowych.

– Wykres wskazuje na stabilność tego segmentu rynku finansowego jako narzędzia do przechowywania kapitału, pomimo sporych fluktuacji w rentowności.

To jeszcze zwrócę uwagę, że hossa na giełdzie zaczynała się, gdy te rentowności były na dnie, a bessa gdy wysoko. Obecnie i kursy akcji są wysoko i rentowności na rynku pieniężnym. Jaki sens miałoby w takich okolicznościach wycofywać się z niezłych odsetek na rzecz ryzykownych akcji? Niemal żaden. Lepiej poczekać na krańcowy spadek rentowności i sporą korektę na akcjach. Co ów wykres dokładnie ilustruje.

Szkoda czasu na obserwację tych zależności do czasu, gdy Fed nie skończy cyklu obniżania stóp. Tylko wtedy ceny akcji mogą być już niziutkie, co i tak przyciągnie także inne kapitały.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.