W poprzednim tekście wspomniałem, że identyfikowanie spółek, które wzrosły o 900%, jest dużo prostsze niż identyfikowanie spółek, które wzrosną o 900%.

Dlatego razem z Łukaszem Wojtów chcieliśmy sprawdzić, czy warto inwestować w ten-baggery, a nie czy warto szukać spółek, które staną się ten-baggerami. Na rynku funkcjonuje powiedzenie, że kurs spółki, który spadł o 90%, może spaść o kolejne 50%. Być może cena akcji spółki, która wzrosła o 900%, może się podwoić, albo wzrosnąć kolejne 900%.

Nie mieliśmy dużych oczekiwań wobec ten-baggerów liczonych od debiutu na GPW. Dlaczego? Ponieważ okres pomiędzy tymi dwoma wydarzeniami, debiutem i zdobyciem statusu dziesięciokrotniaka, jest na tyle długi, by wyeliminować efekt momentum. Nie myliliśmy się.

Są spółki, które stały się podwójnymi ten-baggerami, czyli wzrosły od debiutu o 900%, a potem od tego momentu do teraz wzrosły o co najmniej kolejne 900%. Jest ich 7 (ze 100 ten-baggerów). Tak więc spółka, która raz stała się dziesięciokrotniakiem, może stać się nim po raz drugi. Kolejne 13 spółek co najmniej podwoiło swoją cenę po osiągnięciu statusu dziesięciokrotniaka.

Jeśli jednak popatrzymy na wszystkie spółki, to statystyki nie wyglądają zachęcająco. Średnia stopa zwrotu „do dziś” to 135%, a mediana jest ujemna i wynosi -6%.

Liczenie stopy zwrotu od 10x do dziś nie jest jednak szukaniem momentum. Powinniśmy skupić się na zdefiniowanych i krótszych okresach czasu. Sprawdźmy więc horyzonty 1, 2, 3 i 5 lat.

Niestety, nic tu nie ma.

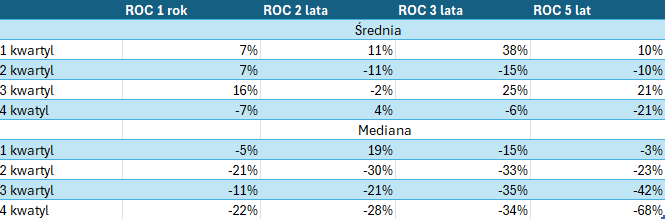

Może problem leży w długim okresie pomiędzy debiutem a zdobyciem statusu ten-baggera. Podzielmy spółki na cztery kwartyle (4 grupy zawierające 25% wszystkich 99 spółek w bazie) od najdłuższego okresu (1 kwartyl) do najkrótszego okresu (4 kwartyl).

Znowu nic.

A może zachowanie spółki w pierwszym roku po zdobyciu odznaki ten-baggera będzie jakąś wskazówką co do dalszego zachowania kursu. Znów podzieliliśmy grupę 99 spółek na cztery kwartyle od najwyższych stóp zwrotu w pierwszym roku do najniższych.

I po raz kolejny nie znajdujemy niczego interesującego.

W badaniach inwestycyjnych, podobnie jak w wielu innych dziedzinach, istnieje wyraźne skrzywienie polegające na publikowaniu (z całej populacji badań) analiz, w których „coś wyszło”. Rzeczywistość wygląda tak, że większość analiz okazuje się drogą donikąd, straconym czasem. Może wynikać to ze słabego pomysłu analitycznego. Może być także rezultatem tego, że trwale i skutecznie działających sygnałów rynkowych jest niewiele. Gdyby było inaczej, na świecie byłoby jeszcze więcej milionerów, niż jest teraz.

Zbadanie „populacji” ten-baggerów „od debiutu” na GPW było interesującym ćwiczeniem analitycznym. Wyodrębniło najlepsze spółki w historii GPW. Pokazało, że wiele wygranych spółek może stracić ten status. Co więcej, nie dotyczy to tylko spekulacyjnych „gorących” spółek. Z grona ten-baggerów wypadło wiele młodych spółek technologicznych z potencjałem i spółek, które przez zmianę koniunktury w branży lub błędy w zarządzaniu doświadczyły istotnego pogorszenia wyników i dotkliwego obsunięcia kursu akcji.

Pokazało także, że wydarzenie (event) w postaci osiągnięcia statusu ten-baggera nie jest sygnałem rynkowym.

Sytuacja zmieni się, gdy zmienimy definicję dziesięciokrotniaka i przestaniemy liczyć go od debiutu.

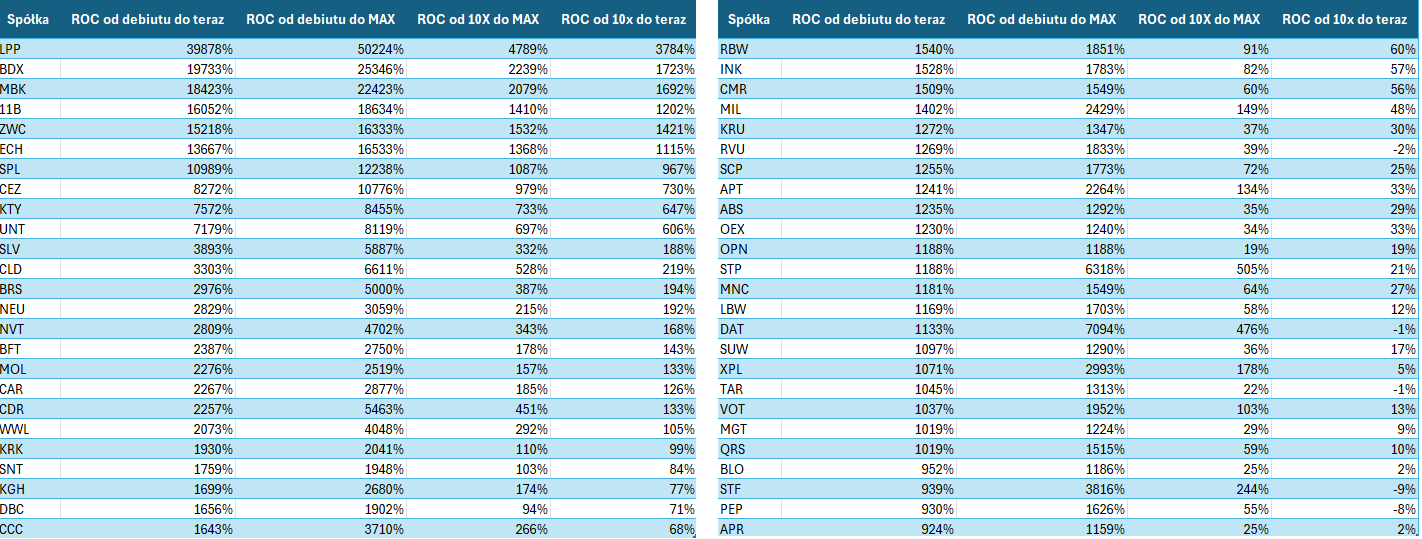

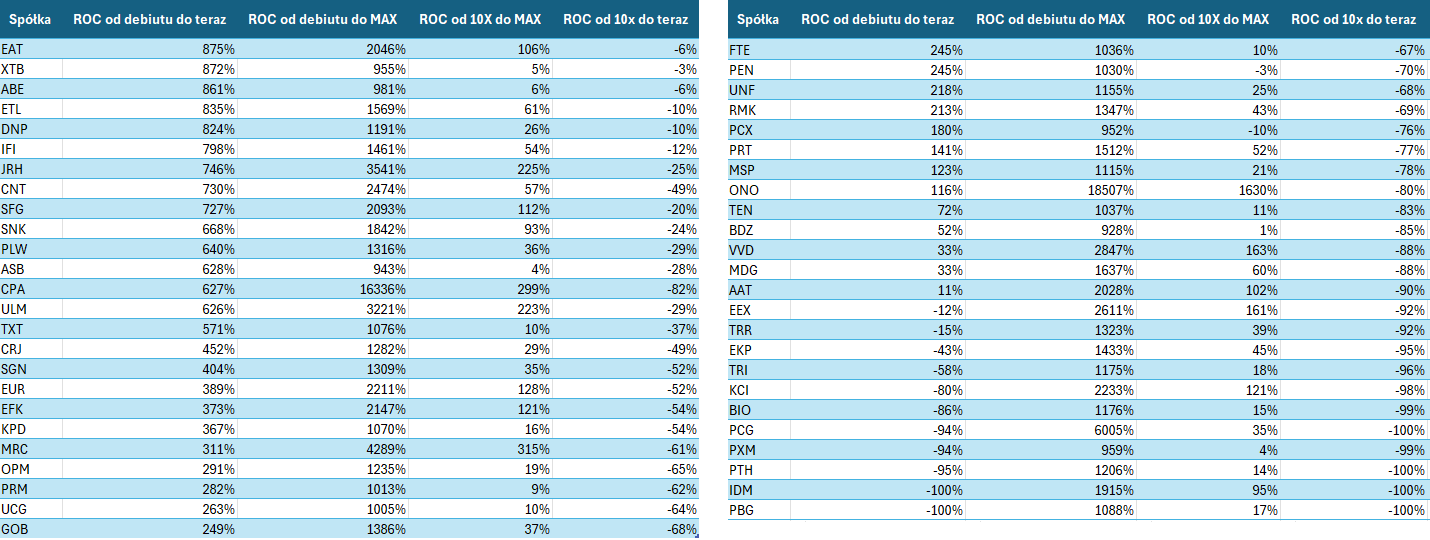

Na koniec zamieszczam całe zestawienie 99 dziesięciokrotniaków (na koniec sierpnia 2024).

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

może się czepiam, ale kwartyle to punkty w zbiorze danych, które dzielą je na 4 części – samych kwartyli jest więc trzy.

@ _maverick

Masz rację kwartyle to punkty. Powinienem pisać "spółki poniżej pierwszego kwartyla" i tak dalej. Poszedłem w stronę potoczną i niepoprawną technicznie. Myślę jednak, że jest to zrozumiałe i nie będę zmieniać. Mam nadzieję, że nie będziesz miał mi tego za złe.

Nie ma problemu, Twoje wpisy i tak czytam z przyjemnością 🙂