Gdybym miał stworzyć listę wzbudzających największe kontrowersje danych makroekonomicznych w USA, to na pierwszym miejscu na pewno byłaby CPI, czyli inflacja konsumencka. Dwa kolejne miejsca zajęłyby dane z rynku pracy: zatrudnienie w sektorze pozarolniczym (NFP – Nonfarm payroll – wariant pisowni za Goldman Sachs) i stopa bezrobocia.

Co mam na myśli przez kontrowersje? Cały wachlarz oskarżeń lub sugestii, od tego, że wspomniane dane są sfałszowane, do tego, że źle oddają ekonomiczną rzeczywistość. Warto przy tym zauważyć, że niemal wszystkie uwagi dotyczą sytuacji, w której, zdaniem krytyków, dane makroekonomiczne są zmanipulowane, by pokazywać lepszy obraz gospodarki niż jej rzeczywisty stan. Niemal nikt nie oskarża urzędów statystycznych, w tym Bureau of Labor Statistics, że zawyżają inflację.

Skąd się biorą te oskarżenia i sugestie? Wskazałbym cztery podstawowe przyczyny:

- partyjniactwo – komentatorzy rynkowi o mocnym skrzywieniu partyjnym krytykują dane wygodne dla przeciwnej opcji politycznej,

- katastrofizm – komentatorzy i inwestorzy o pesymistycznym nastawieniu krytykują niemal każde pozytywne dane makroekonomiczne i szukają w nich błędów,

- słabość publikacji makroekonomicznych – każdy odczyt makro jest jedynie przybliżeniem rzeczywistej sytuacji gospodarczej, nawet jeśli opiera się na „twardych danych”, to nigdy nie obejmują one 100% aktywności gospodarczej,

- słabość odczytów makroekonomicznych opartych na sondażach – publikacje oparte na sondażach są narażone na wiele błędów, z których najważniejszy to niereprezentatywność sondaży, i podatne na spore rewizje, zwłaszcza wtedy, gdy są rewidowane o „twarde dane”.

Myślę, że wszystkie te czynniki zadziałały w rozdmuchaniu afery związanej z coroczną rewizją danych NFP. W 2024 roku pojawiła się nawet dodatkowa kwestia związana z polityką monetarną: pojawiło się pytanie, czy Fed opierał się na błędnych danych w swojej ocenie stanu rynku pracy. Co się stało?

Coroczna rewizja danych NFP pokazała, że w ubiegłym roku (do marca) powstało o 818 tysięcy etatów mniej, niż wskazywały na to miesięczne dane NFP. To dużo. Rzeczywisty wzrost liczby etatów był o 30% mniejszy niż pierwotnie raportowane 2,9 mln. To moim zdaniem lepsza miara skali rewizji niż 0,5% w stosunku do wszystkich etatów w gospodarce, której używa BLS. Lepsza z rynkowego punktu widzenia. Ze statystycznego punktu widzenia BLS liczy etaty w gospodarce. Pomyliło się o 0,5%.

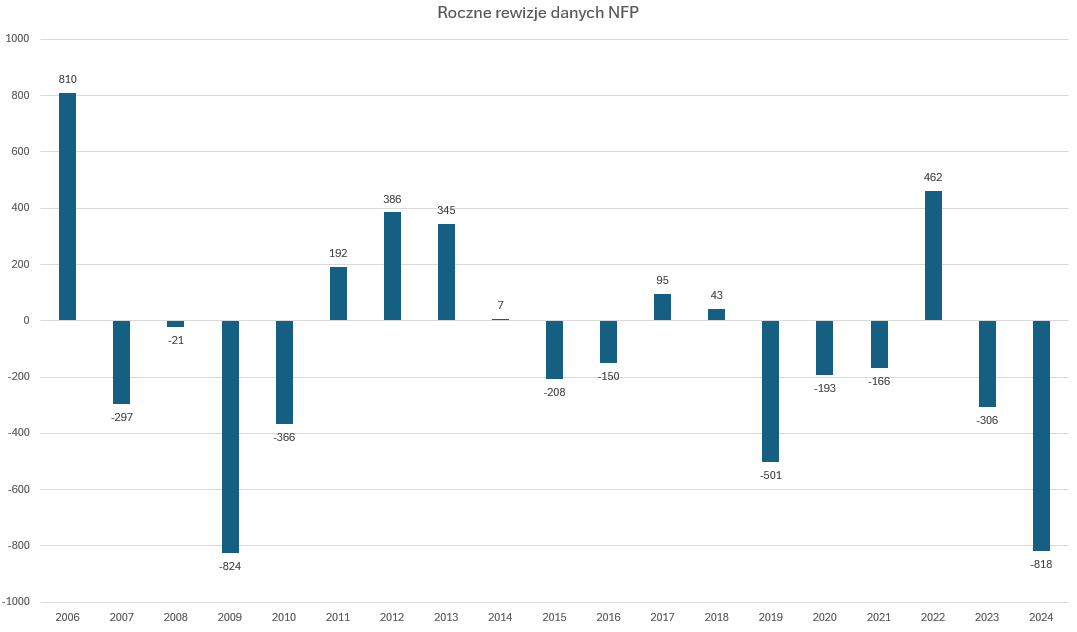

Zaraportowana tydzień temu rewizja jest jednocześnie największą negatywną rewizją i największą rewizją od 2008 roku. Wykres poniżej pokazuje wszystkie roczne rewizje od 2006 roku (za danymi Bloombergu):

W ośmiu latach podwyższano dane. W jedenastu latach je obniżano. We wspomnianym okresie widoczne jest wyraźne negatywne skrzywienie rewizji (łącznie o 1,5 mln). Mówimy jednak o 19-letnim okresie. Skrzywienie to 80 tysięcy rocznie i 6,5 tysiąca miesięcznie. W gospodarce z niemal 160 milionami etatów (135 mln etatów w 2006 roku).

W wątku politycznym zwrócę uwagę, że w czasie kadencji Trumpa rewizje były netto negatywne i wyniosły -556 tysięcy. Za kadencji Bidena było to -828 tysięcy. Za dwóch kadencji Obamy -618 tysięcy.

Jakie są przyczyny rewizji? Za Bloombergiem wymienię trzy główne czynniki. Najważniejszym z nich jest fakt, że dane sondażowe, obejmujące około 120 tysięcy pracodawców, zatrudniających około 1/3 zatrudnionych w gospodarce, rewidowane są o „twarde dane” z raportu Quarterly Census of Employment and Wages. Ten drugi raport opiera się o stanowe dane o ubezpieczeniach od bezrobocia, obejmujące około 95% pracodawców w amerykańskiej gospodarce. W dużym uproszczeniu: sondażowe dane z 1/3 gospodarki zastępowane są rzeczywistymi danymi z 95% gospodarki.

Drugi powód to stosowany przez BLS model kreacji i destrukcji nowych przedsiębiorstw, tzw. „birth-death model”. Ten model ma neutralizować wpływ kreacji netto nowych firm, a więc nowych miejsc pracy. Jest szczególnie istotny na w okresie recesji i pierwszej fazy ożywienia. Część ekonomistów uważa, że ten model nie sprawdza się.

Trzeci powód to kwestia nielegalnej imigracji i udziału imigrantów w rynku pracy. Ten udział będzie bardziej widoczny w danych sondażowych niż w danych o ubezpieczeniach od bezrobocia, bo są to dane obejmujące oficjalne zatrudnienie.

Krótko mówiąc, te rewizje da się sensownie wyjaśnić bez odwoływania się do spiskowych teorii o „podkręcaniu danych”. Co więcej, to postulowane „podkręcanie” jest przecież regularnie „odkręcane” przez publikowane rewizje. Krytycy zauważą oczywiście, że sprostowania nie mają takiego zasięgu jak pierwotne informacje.

Warto też zauważyć, że najważniejsze zespoły analityczne prognozowały dużą rewizję, więc te dane nie były zaskoczeniem dla analityków, makroekonomistów i zapewne członków FOMC. Analitycy Goldman Sachs prognozowali rewizję na poziomie -600 tysięcy, ale ostrzegali, że mogą sięgnąć nawet miliona.

Problem rewizji danych NFP potwierdza więc ideę, którą podkreślam za każdym razem, gdy piszę o danych makro. Są one jedynie przybliżeniem rzeczywistego stanu gospodarki. Z reguły dobrym przybliżeniem – w końcu BLS pomylił się 0,5% w liczeniu etatów w gospodarce z 160 milionami pracujących. Dane makro regularnie podlegają też rewizjom. Liczenie wszystkiego w gospodarce byłoby po prostu zbyt drogie i czasochłonne.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

"Liczenie wszystkiego w gospodarce byłoby po prostu zbyt drogie i czasochłonne."

Nie wiem. Komputery bardzo potaniały przez ostatnie parę dekad.