Po japońskim jenmagedonie, czyli armagedonie na jenie na początku sierpnia, przyszło jedno z szybszych odbić w historii na amerykańskich indeksach.

Możemy tylko się cieszyć, że ta zapaść miała tak ograniczony zakres i rynki potrafiły szybko rozpoznać charakter tej sytuacji i się obronić.

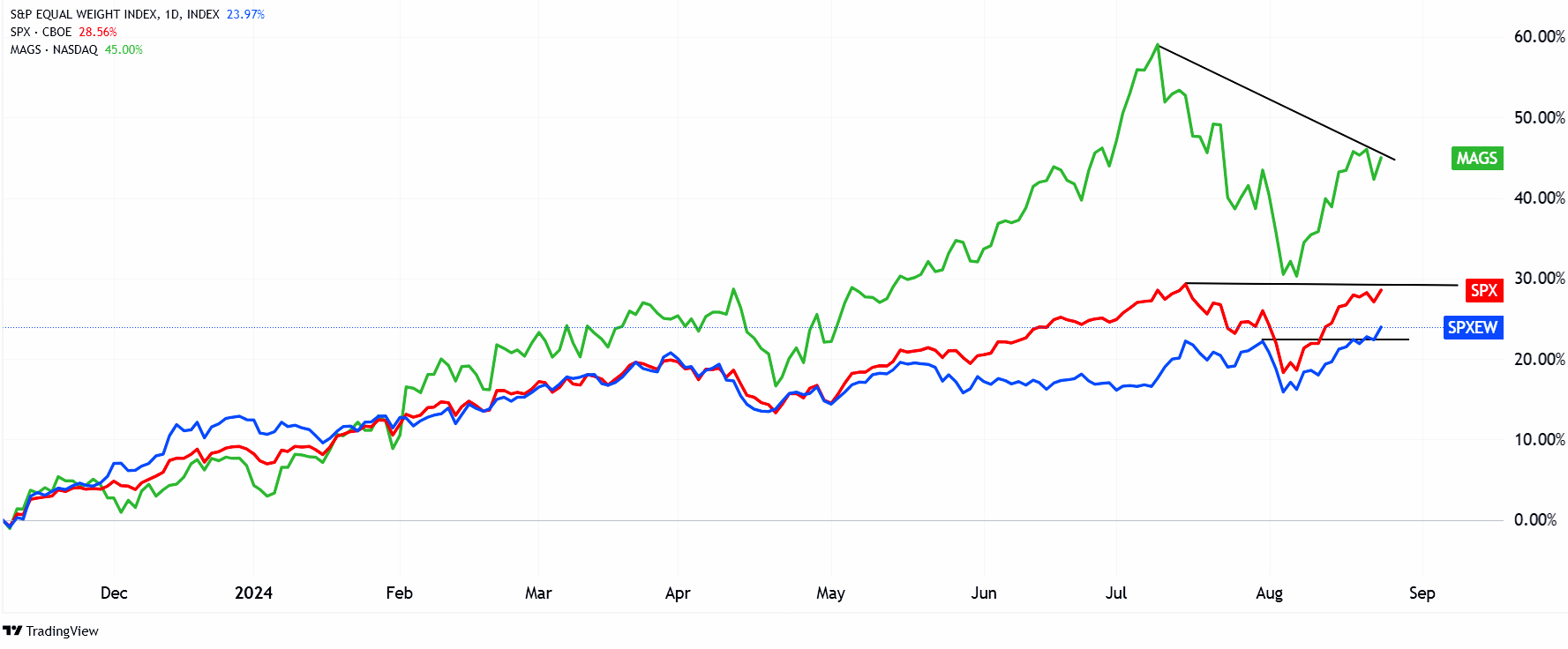

Zmieniło to przy okazji układ sił na Wall Street, co pokazuje poniższym wykres porównujący indeks S&P500 równo ważony (SPXEW), ETF na akcje Wspaniałej 7 (MAGS) oraz sam indeks S&P 500 (SPX), który jak wiemy jest ważony kapitalizacją:

Otóż tylko ten pierwszy, o równych wagach spółek, osiągnął swoje ATH po całym tym zamieszaniu. S&P 500 ma już do przełamania niewiele, a indeks (i ETF) na hit ostatnich miesięcy, czyli na akcje Wspaniałej 7 jest daleko od szczytu.

Dlaczego to tak ważne? Ponieważ do tej pory to akcje tylko 7 spółek związanych z AI ciągnęły rynek, co stawało się pod pewnym względem ryzykowne, taka koncentracja historycznie nie kończyła się dobrze. Oznacza to, że rynek się teraz poszerzył i także inne spółki biorą udział w hossie, a dotychczasowi liderzy odpoczywają.

Trzeba wziąć pod uwagę, że w planach na dalszą część roku mamy 1-3 obniżki stóp przez Fed, całkiem niezłe prognozy zysków kwartalnych, w tym właśnie spółki spoza AI mają podgonić dynamiką wzrostów, oraz tradycyjnie rajd Św. Mikołaja. To wszystko układa się pro-wzrostowo, choć wcale tak być nie musi jeśli rynek uzna, że recesja jest bardziej realna niż się wydaje i zechce ją zdyskontować.

Ciekawe są za to ruchy kapitałów związane z tym tąpnięciem w Japonii i z oceną przyszłej sytuacji.

Zanim do doszło do tąpnięcia, korekta na rynkach amerykańskich już trwała. Jeszcze przez ostatnie kilka tygodni przed nią inwestorzy indywidualni w USA pakowali w akcje rekordowe ilości kapitału. Podczas tąpnięcia i tuż po byli po stronie …. sprzedaży, choć kapitał do samych ETFów płynął w tym czasie (ale głównie instytucjonalny).

Fundusze hedgingowe, czyli najbardziej agresywni gracze, którzy potrafią zmieniać kierunki trendów, wyprzedawali się z akcji jeszcze przed korektą, tak że tąpnięcie zastało ich z mocno opróżnionymi portfelami, nie robiąc wiele szkód. Akcje Wspaniałej 7 zamienili przy okazji na maluchy z Russell 2000. Okazuje się, że teraz podczas rajdu w górę nadal sprzedają, akcje na całym świecie zresztą.

CTA, czyli fundusze systematyczne podążające za trendami, jeszcze bardziej agresywna część funduszy, podczas tąpnięcia masowo wyprzedawały akcje. Po prostu puściły im stopy zabezpieczające i zaczęły też grać na spadki. Po szybkim rajdzie w górę ich sytuacja zmieniła się diametralnie, ponieważ systemy wygenerowały im sygnały kupna. Bez względu na to co się stanie, Goldman Sachs oblicza, że muszą teraz wydać na zakupy akcji od min 50 do 138 mld USA. A to spory popyt, który musi być widoczny w cenach.

Najlepszy deal zrobiły same spółki, ponieważ tąpnięcie skłoniło ich do agresywnego skupu akcji własnych (buybacks), co jest jedną z najważniejszych sił pro-wzrostowych na Wall Street i tak wyciągało teraz indeksy w górę.

Z kolei fundusze makro, które co miesiąc sondażuje Bank of America, przez ostatni miesiąc wyprzedawały akcje i mają najwyższe od lat zapasy gotówki, i ponoć na razie nie kwapią się do większych zakupów.

To wielce ciekawe, że najwięksi gracze nie mają przekonania, iż obniżki stóp pomogą ruszyć rynkiem w górę…

–kat—

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Ciekawe. A co myślisz o złocie?

Raptem w czasie gdy dużi gracze wychodzili z giełdy podskoczyła cena złota i …. nie chce spaść. Po prostu tak jak by coś się stało i od dzisiaj ma być drogo (na szczęście sam dolar się osłabił bo mielibyśmy ulicę kupującą firharmoniki wiadrami)

Wojna na bliskim wschodzie, wojna na ukrainie, problemy rosji nic nie zmieniło ceny, a tu raptem ot tak coś się zmieniło.

co?

Faktem jest, że fundusze hedingowe zbudowały właśnie największe od 5 lat pozycje długie w złocie, ale nie przybyło powodów – geopolityka, słabnący dolar, zakupy banków centralnych i ostatnio jenmagedon. No może doszło to, że od piątku obniżka stóp w USA jest niemal pewna. Rynek czeka aż po złoto fizycznie wrócą ETFy, bo te od miesięcy się wyprzedawały