Zeszłotygodniowa zwyżka WIG20 o 7,20 procent jest zjawiskiem stosunkowo rzadkim w historii GPW. Dodatkowo, bliska historia staje się ostrzeżeniem, żeby nie budować na tym wzroście poważniejszych prognoz.

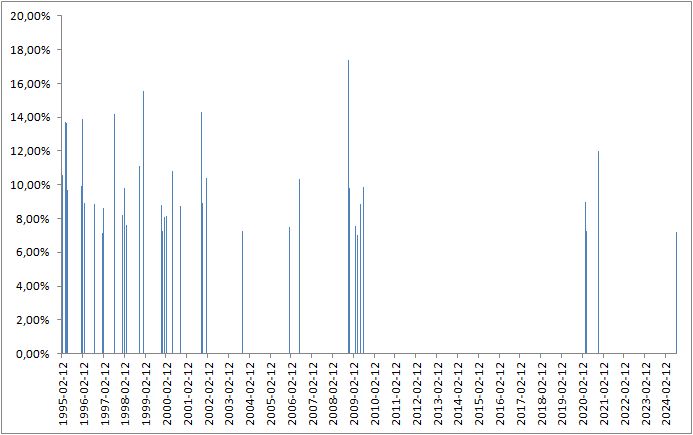

Spojrzenie na historię WIG20 od 1995 roku pozwala odnotować, iż rynek zdobył się na ledwie 41 tygodni, w których wzrost indeksu był większy niż 7 procent. Nie brakuje w tej próbie spektakularnych zwyżek po przeszło 10 procent, ale takich tygodni było ledwie 14. W tym czasie WIG20 zagrał blisko 1550 tygodni, więc zwyżki po 7 i więcej procent stanowią około 2,6 procent historii. W efekcie, 41 przypadków na około 30 lat historii indeksu sygnalizuje, że przynajmniej raz w roku możemy oczekiwać zwyżki WIG20 o przeszło 7 procent.

WIG20 tygodnie wzrostowe zakończone zwyżką po 7 i więcej procent od początku 1995 roku.

Ciekawostką jest, że wzrosty tej skali stały się jednak rzadkością w ostatnich latach. Już pierwszy wykres pokazuje, iż po 2009 roku zwyżki po przeszło 7 procent znikają na wiele lat. W istocie, po kryzysie finansowym WIG20 zanotował ledwie 4 takie przypadki, w tym zeszłotygodniowy. Możemy spekulować na temat przyczyn zniknięcia tych skokowych dostosowań. Jedni obwinią za to spadek zmienności i kryzys płynności, w jakim znalazła się GPW po rozpoczęciu procesu wygaszania OFE. Inni dostrzegą w tym dojrzałość rynku, który stał się bardziej efektywny.

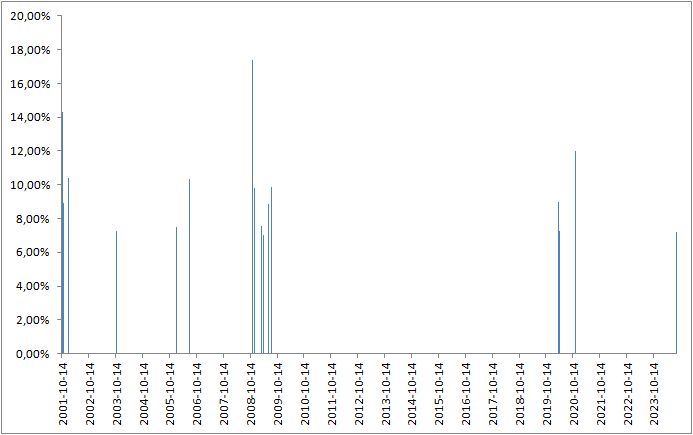

WIG20 tygodnie wzrostowe zakończone zwyżką po 7 i więcej procent od początku XXI wieku.

Niestety, ta przepaść w tygodniach bez tak mocnych przesunięć zmusza też do ostrożnego szacowania przyszłości rynku na bazie skokowych zwyżek. W istocie, dodatkowym ostrzeżeniem jest fakt, iż każda z tych trzech zwyżek WIG20 po przeszło 7 procent po 2009 roku pojawiła się w 2020 roku, a więc roku pandemii, który był wydarzeniem bez precedensu w historii GPW i jednak czymś wyjątkowym w ostatnich 100 latach. To kolejne ostrzeżenie, by dla zeszłotygodniowej zwyżki nie szukać prostych analogii w przeszłości.

Niemniej, sam fakt, iż WIG20 wzrósł o przeszło 7 procent w oderwaniu od jakiejś pandemii czyni zeszłotygodniowy atak byków ciekawym. Zostawia nas też z pytaniem, co popyt zbuduje na tym ataku, który mocno osłabił nadzieje podaży na nową bessę? Zmienność wzrosła i zobaczymy, czy będzie to tylko falka w stale aktualnej hossie, czy może jednak wyjątkowość ruchu jest zapowiedzią jakiegoś nowego rozdania w historii WIG20, który po zeszłym tygodniu znów zdaje się być w grze o hossę podnoszącą indeks o 100 procent.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.