Sierpniowe notowania na rynkach akcji zostały zdominowane przez spadkowe otwarcie miesiąca. Na rynku trwa dyskusja, czy za spadkami stoi redukowanie carry-trade opartego o jena japońskiego, czy może wzrost wycen prawdopodobieństwa recesji w USA. Pierwszy temat omówiliśmy na blogach, więc spójrzmy na temat recesji w USA przez pryzmat bezrobocia.

Jednym ze wskaźników, na których oparte są ostatnie prognozy recesji jest tzw. Sahm Recession Indicator. Banalny wskaźnik, który prognozuje recesję, gdy stopa bezrobocia w USA (U3) wzrośnie o 0,5 procent od najniższego położenia trzymiesięcznej średniej z ostatnich 12 miesięcy. Definicja może jawić się jako skomplikowana, ale wskaźnik jest prosty, by nie powiedzieć toporny. Niemniej, ostatnie dane z rynku pracy spowodowały, iż Sahm Recession Indicator wzrósł do 0,53 procent, co wywołało spekulacje o nadciągającej recesji.

Patrzenie na gospodarkę przez pryzmat jednego wskaźnika jest błędem i Sahm powinien być czytany w asyście innych wskaźników, które recesji dziś nie wskazują. Gdzieś w tym szumie zgubił się również fakt, iż bezrobocie w USA odbija z poziomów najniższych od przeszło 50 lat. W efekcie, rośnie też prawdopodobieństwo, że wskaźnik oparty o dane historyczne może nie działać zbyt dobrze, gdy rynek pracy znalazł się w najlepszym położeniu od dekad. Odnotujmy, iż w cyklu ożywienia po kryzysie dotcom’ów i bezrobocie w USA nigdy nie spadło poniżej 4,4 procent.

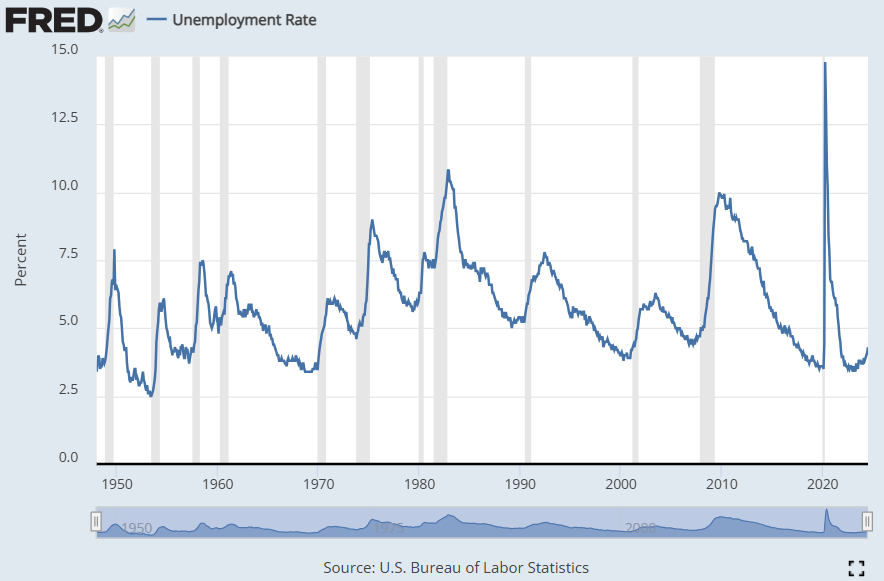

Przyszłość pokaże, co stanie się z gospodarką amerykańską w kolejnych kilku kwartałach i może jednak Sahm Recession Indicator będzie tym, który dobrze wyprzedzi recesję. Ciekawostką jest, iż będzie to pierwsza recesja tego wieku wywołana przez Fed i w związku z tym zapewne bardzo płytka. Jeśli spojrzymy na wykres bezrobocia w USA z zaznaczonymi okresami recesji, to odnotujemy, że ostatnie trzy były wywołane przez wydarzenia naprawdę wyjątkowe i rzadkie na skalę nawet historyczną.

W okresie marzec 2001 – listopad 2001 mieliśmy pęknięcie po bańce dotcom’ów i atakach na Nowy Jork. W okresie grudzień 2007- czerwiec 2009 pęknięcie bańki na rynku nieruchomości i kryzys finansowy. Wreszcie w 2020 roku pandemię, która miała zerowy związek z polityką Fed. Kryzysy były w jakiś sposób wyjątkowe i oddzielone od siebie dekadami okresów bez recesji. Naprawdę, w ostatnich 25 latach były w USA tylko trzy recesje i warto o tym pamiętać, gdy operuje się w kontekście obaw przed kolejną.

za: U.S. Bureau of Labor Statistics, Unemployment Rate [UNRATE], retrieved from FRED, Federal Reserve Bank of St. Louis

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.