Wczoraj przedstawiłem dane dotyczące obsunięć na zwycięskich spółkach z GPW a konkretnie na 5 spółkach z najwyższą stopą zwrotu w ostatniej dekadzie. Wszystkie analizowane spółki osiągnęły czterocyfrowe stopy zwrotu.

Nie wybierałem spółek by nie zarzucono mi manipulowania danymi. Dlatego w zestawieniu znalazły się spółki, które nie należą do najbardziej rozpoznawalnych firm z GPW.

Okazało się, że każda spółka naraziła swoich drobnych akcjonariuszy na bolesne i głębokie obsunięcia. Ma to duże znaczenie ponieważ takie obsunięcia mogą skłonić inwestora do kapitulacji i sprzedaży akcji by zgarnąć „papierowe zyski” i ściągnąć pieniądze ze stołu. Głębokie obsunięcia mogą też podkopać wiarę inwestora w swoją tezę inwestycyjną. Przeprowadzona przez inwestora analiza może pokazywać duży potencjał rozwoju biznesu spółki i wzrostu zysku. Dynamiczny trend spadkowy – nieodłączna część obsunięć – może jednak sugerować, że rynek ma inne, bardziej pesymistyczne zdanie o biznesie spółki. Nie każdy inwestor jest w stanie przez dłuższy czas wytrzymać rozdźwięk pomiędzy jego zdaniem o spółce a nastawieniem rynku widocznym w zmianie kursu spółki.

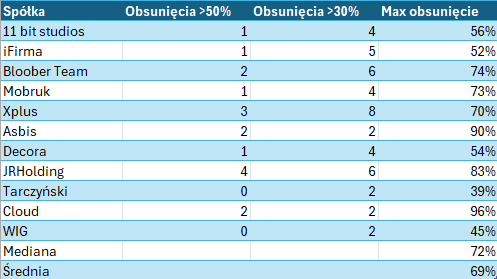

Zrobiłem podsumowanie danych o obsunięciach dla czołowej dziesiątki firm z największymi wzrostami w ostatniej dekadzie. W tym zestawieniu znalazło się kilka bardzo popularnych spółek wśród inwestorów indywidualnych: 11 bit studios, Asbis czy Decora. Także Mobruk i iFirma należą do kategorii spółek cieszących się zainteresowaniem drobnych inwestorów i obecnych w portfelach finansowych influencerów.

Tylko jedna spółka z zestawienia (Tarczyński) uniknęła obsunięcia powyżej 50%. Średnia głębokość maksymalnego obsunięcia wyniosła 69%. Mediana 72%. Mówimy o „najlepszych” spółkach na GPW w ostatniej dekadzie. Co więcej tylko JR Holding z tej listy możemy zaliczyć do spekulacyjnego segmentu rynku, po którym można spodziewać się podwyższonej zmienności.

Dziś zwrócę uwagę na fakt, że nie tylko głębokość obsunięcia ma znaczenie dla zdolności inwestora do utrzymania spółki w portfelu. Duże znaczenie ma także długość obsunięcia. Rozumiem ją jako okres od jednego historycznego maksimum do następnego historycznego szczytu. Można zakładać, że im dłuższe obsunięcie tym mniejsze zaufanie inwestora do swojej tezy inwestycyjnej i tym mniejsza wiara, że spółka poprawi kiedyś historyczny szczyt notowań.

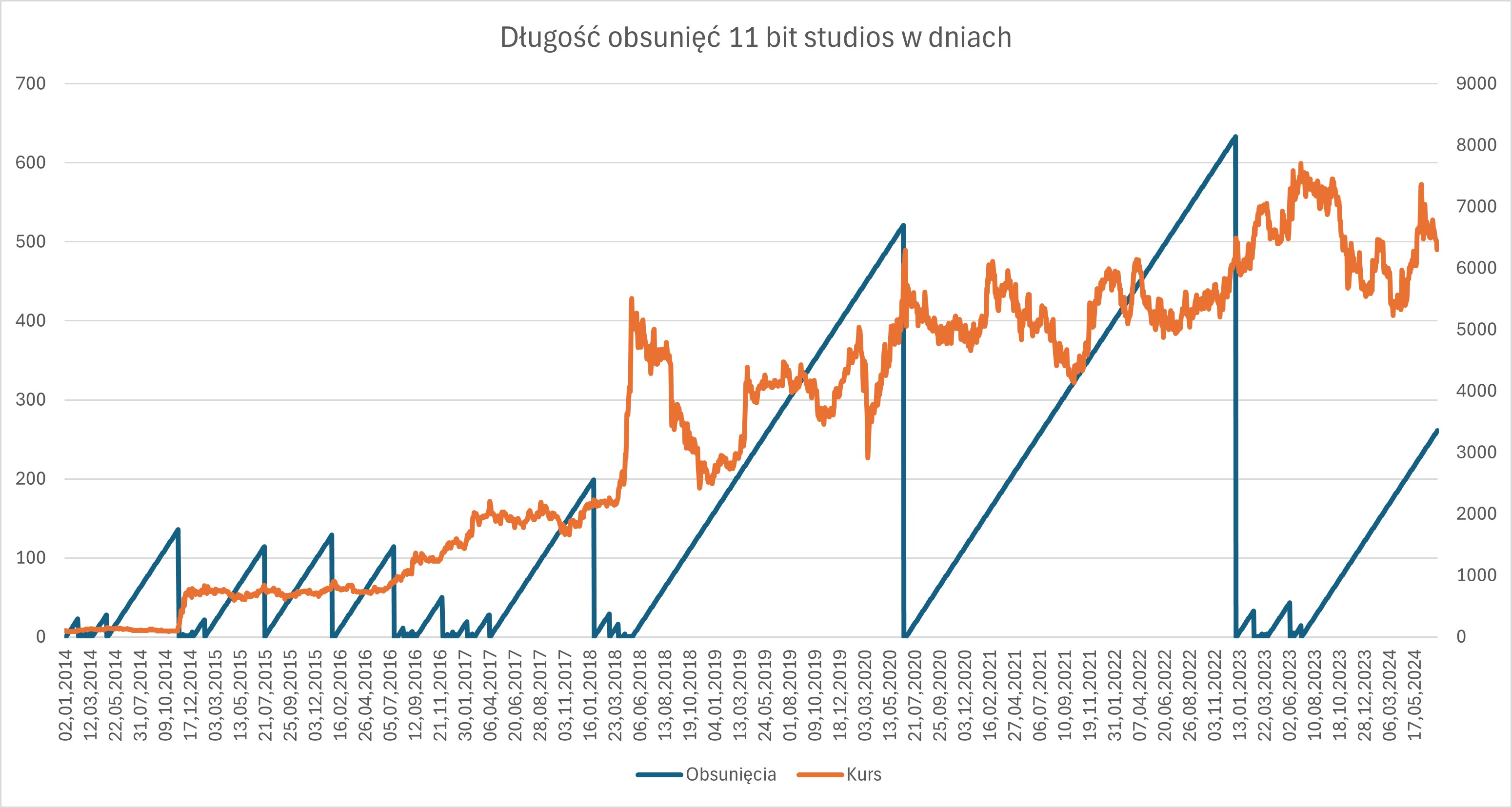

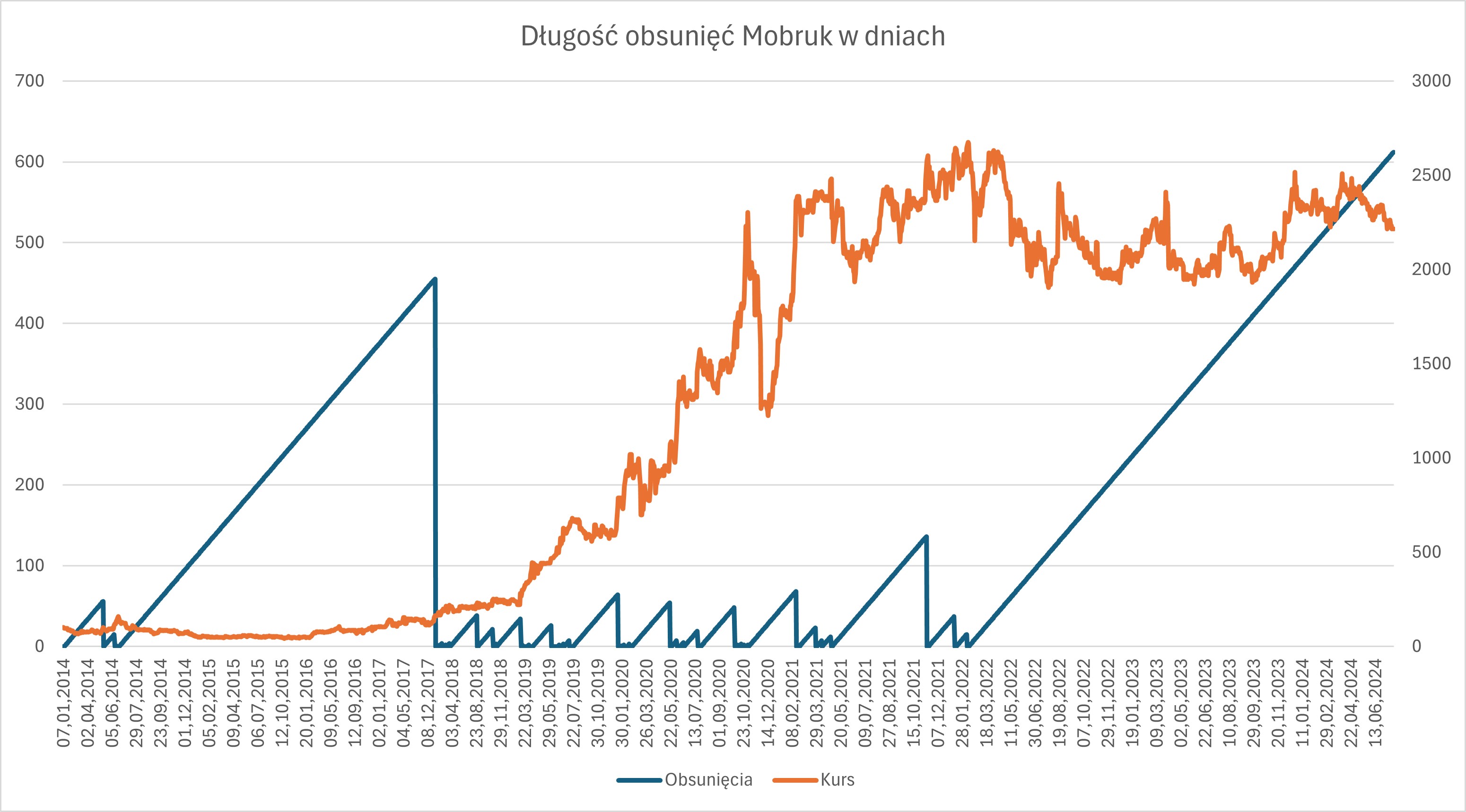

Zobaczmy jak to wyglądało na przykładzie dwóch spółek z czołowej dziesiątki:

11 bit studios

Mobruk

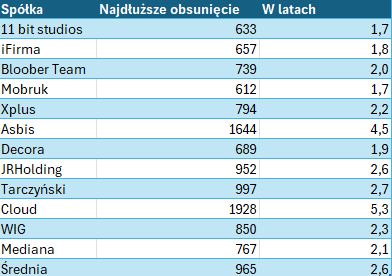

Tak wygląda podsumowanie długości najdłuższych obsunięć dla całej czołowej dziesiątki:

Najdłuższe obsunięcia kursów tych spółek w ostatniej dekadzie trwały od 1,7 roku do 5,3 lat. Średnia to 2,6 lat. Moim zdaniem jest to wystarczająco długi okres by zwątpić, że spółka poprawi kiedyś historyczne szczyty i wykreuje dla inwestorów spektakularne zyski. To wystarczający okres by uznać, że nie warto już trzymać tej spółki w portfelu.

Dwa ostatnie teksty pokazują „częstość bazową” obsunięć na zwycięskich spółkach z GPW, tak zwanych wielokrotniakach (multibaggers). Inwestorzy, którzy chcą zbudować swoje podejście inwestycyjne na wynajdowaniu spółek z potencjałem i trzymaniu ich w portfelu w długim horyzoncie czasowym powinni być świadomi, że przyjdzie im się zmierzyć z mniej więcej takimi spadkowymi epizodami jakie wystąpiły na spółkach z najwyższą stopą zwrotu w ostatniej dekadzie.

Do rozważenia został jeszcze jeden problem: które z obsunięć powinno być tym ostatnim dla inwestora?

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Moim zdaniem robisz błąd biorąc spółki do analizy z tak marnym obrotami (możliwość manipulacji).

A druga sprawa czemu nie możesz przyjąć za kryterium spółki zwycięskiej jest wejście do wigu 20 to bardziej uwiarygadnia to badanie