Na blogach inwestycyjnych regularnie porusza się problem obsunięć w dyskusji o wygranych, zwycięskich spółkach z rynku akcyjnego. Na czym polega problem obsunięć? Na tym, że aby skonsumować spektakularne stopy zwrotu z wygranych spółek trzeba przetrzymać głębokie, długie i bolesne obsunięcia.

Zwycięskie spółki z rynku akcyjnego (z trzycyfrowymi, czterocyfrowymi stopami zwrotu) odpowiadają za dużą część stóp zwrotu szerokiego rynku. Pominięcie tych spółek przy konstrukcji portfela inwestycyjnego może oznaczać spore problemy z pobiciem rynkowych stóp zwrotu.

Jednocześnie generowane przez te spółki stopy zwrotu mocno wpływają na wyobraźnię inwestorów i kształtują ich oczekiwania względem ich przyszłych wyników inwestycyjnych.

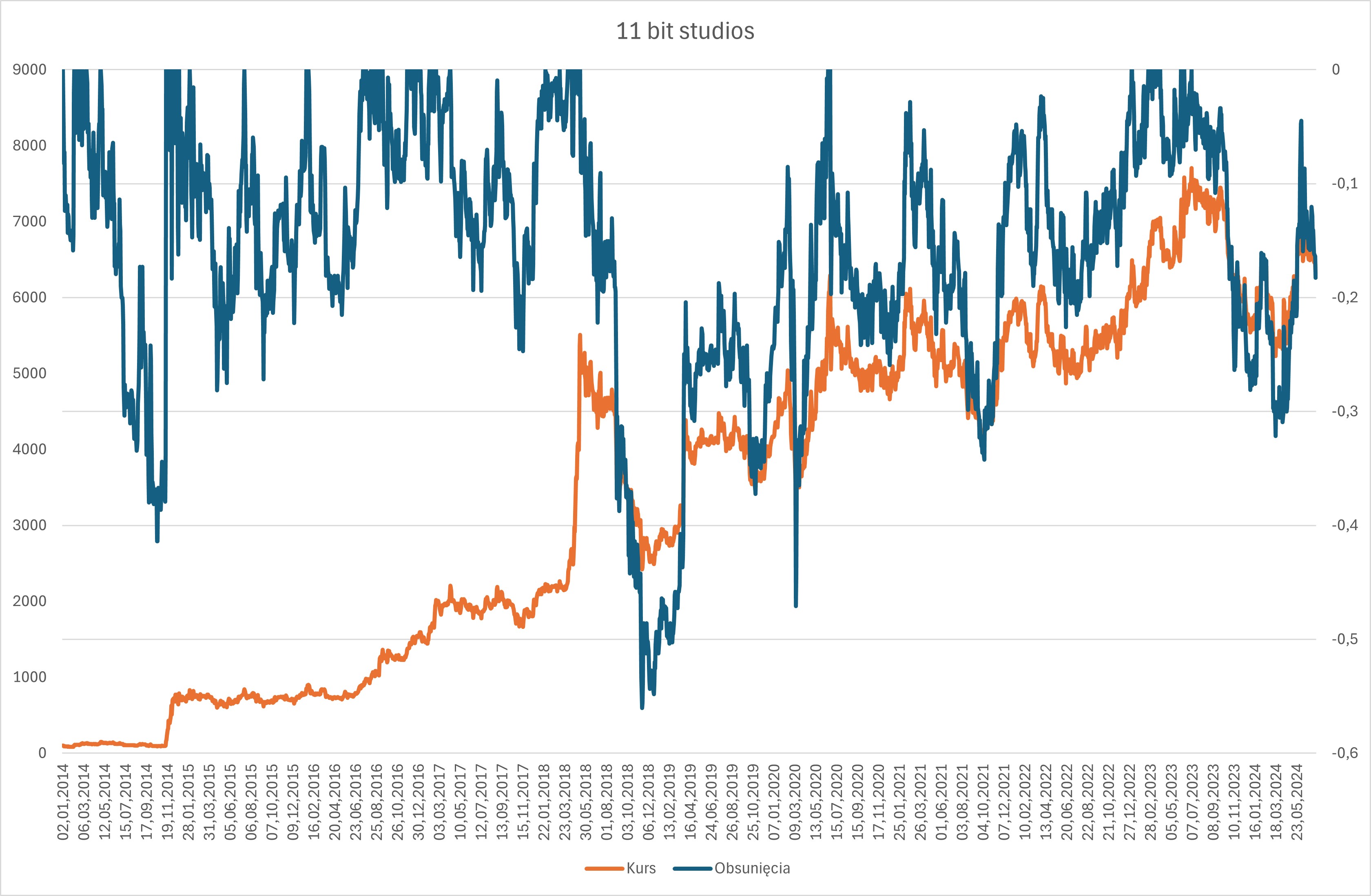

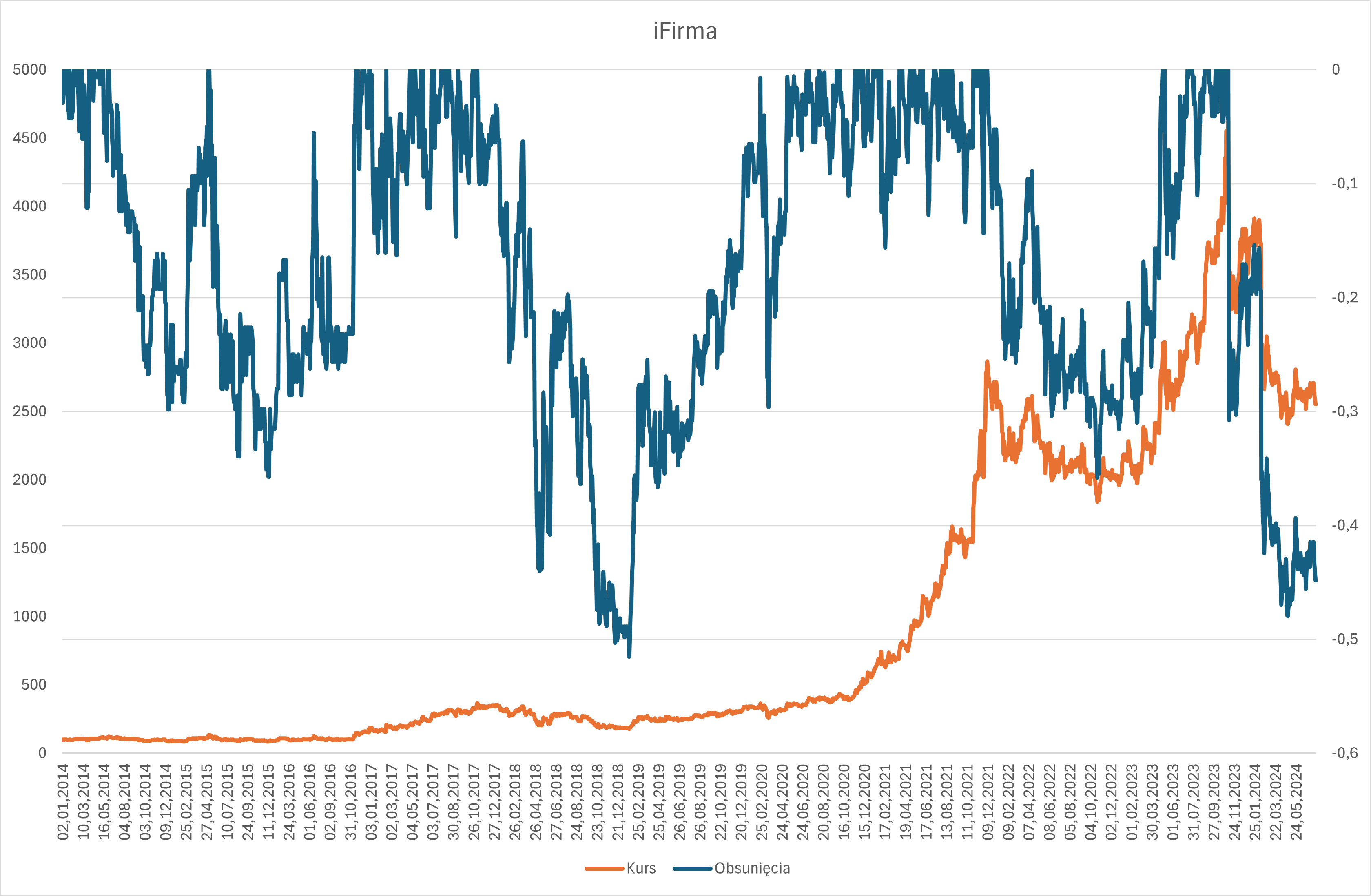

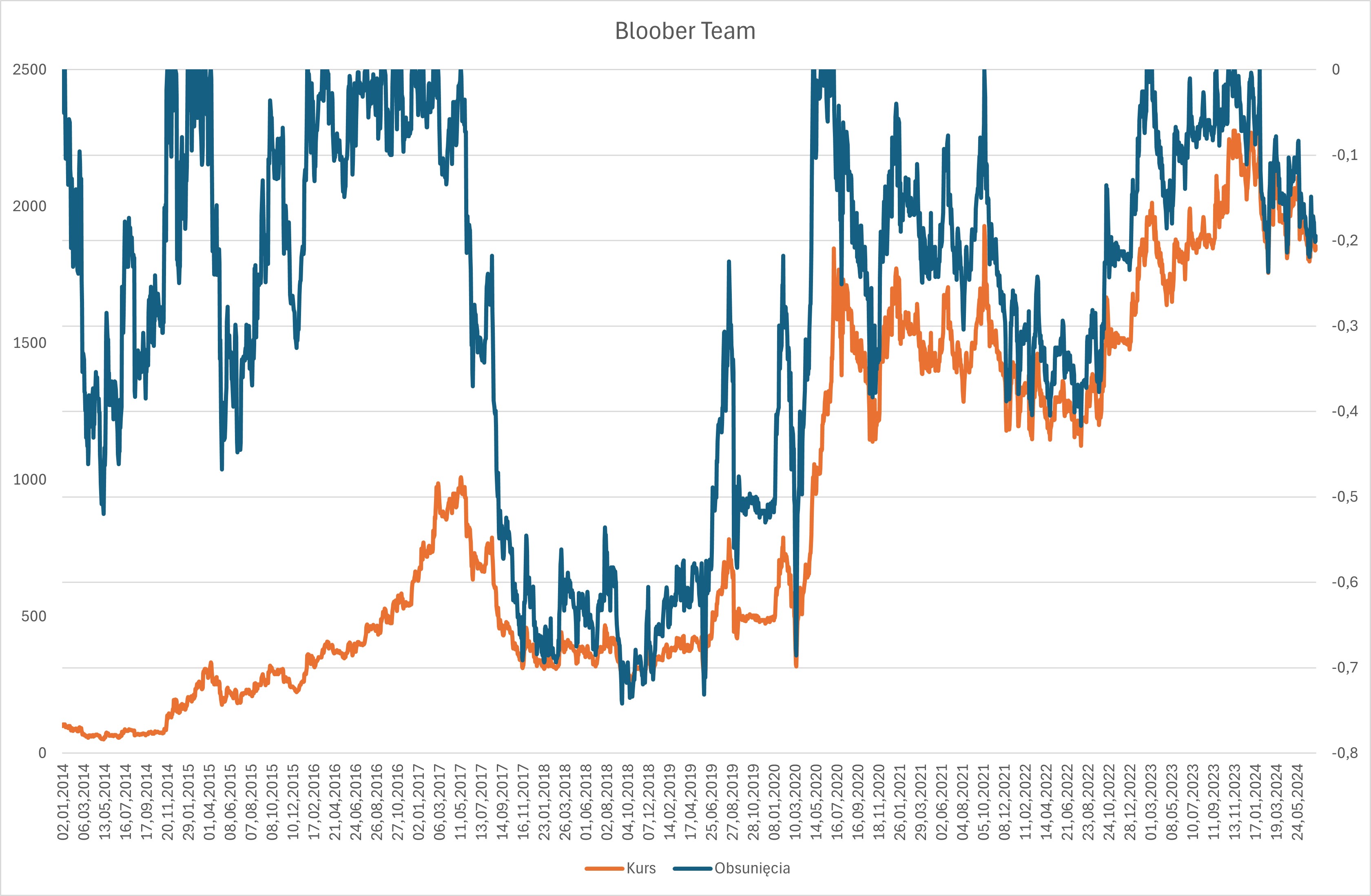

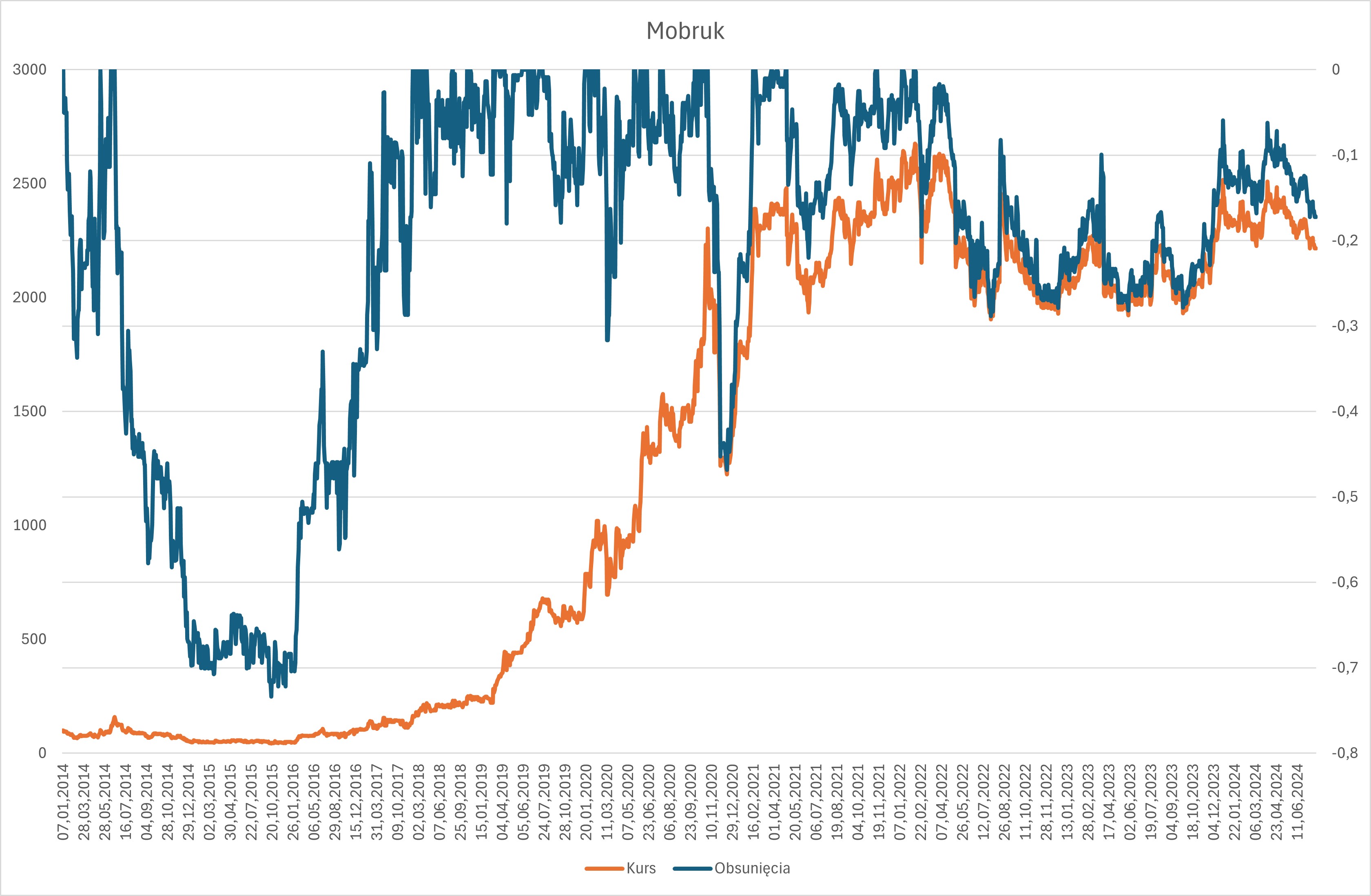

Postanowiłem sprawdzić jak wygląda sytuacja z zwycięskimi spółkami z GPW: warszawskimi wieloktrotniakami. Wziąłem pod uwagę 10 spółek z najwyższymi stopami zwrotu za ostatnie 10 lat w zestawieniu BiznesRadar. Według BR na GPW notowanych jest 14 spółek z czterocyfrowymi (>1000%) stopami zwrotu w okresie ostatniej dekady. Liderem jest spółka 11 bit studios ze stopą zwrotu przekraczającą 5700%. Te dane mogą się różnić pomiędzy poszczególnymi źródłami na przykład przez kwestię korekty kursu o operacje na akcjach i dywidendy.

Postanowiłem sprawdzić czy trzymanie tych spółek w portfelu było łatwe w ostatnich 10 latach i kilku miesiącach. Zacząłem badanie od początku 2014 roku.

Podobnie jak w przypadku wcześniejszych analiz moim celem jest pokazanie inwestorom czego mniej więcej mogą się spodziewać po zwycięskich spółkach z portfela. W tekście będzie sporo wykresów bo zamierzam pokazać obsunięcia i zmianę kursu (znormalizowanego do 100 na początek 2014 roku) pierwszych pięciu spółek w zestawieniu.

11 bit studios

iFirma

Bloober Team

Mobruk

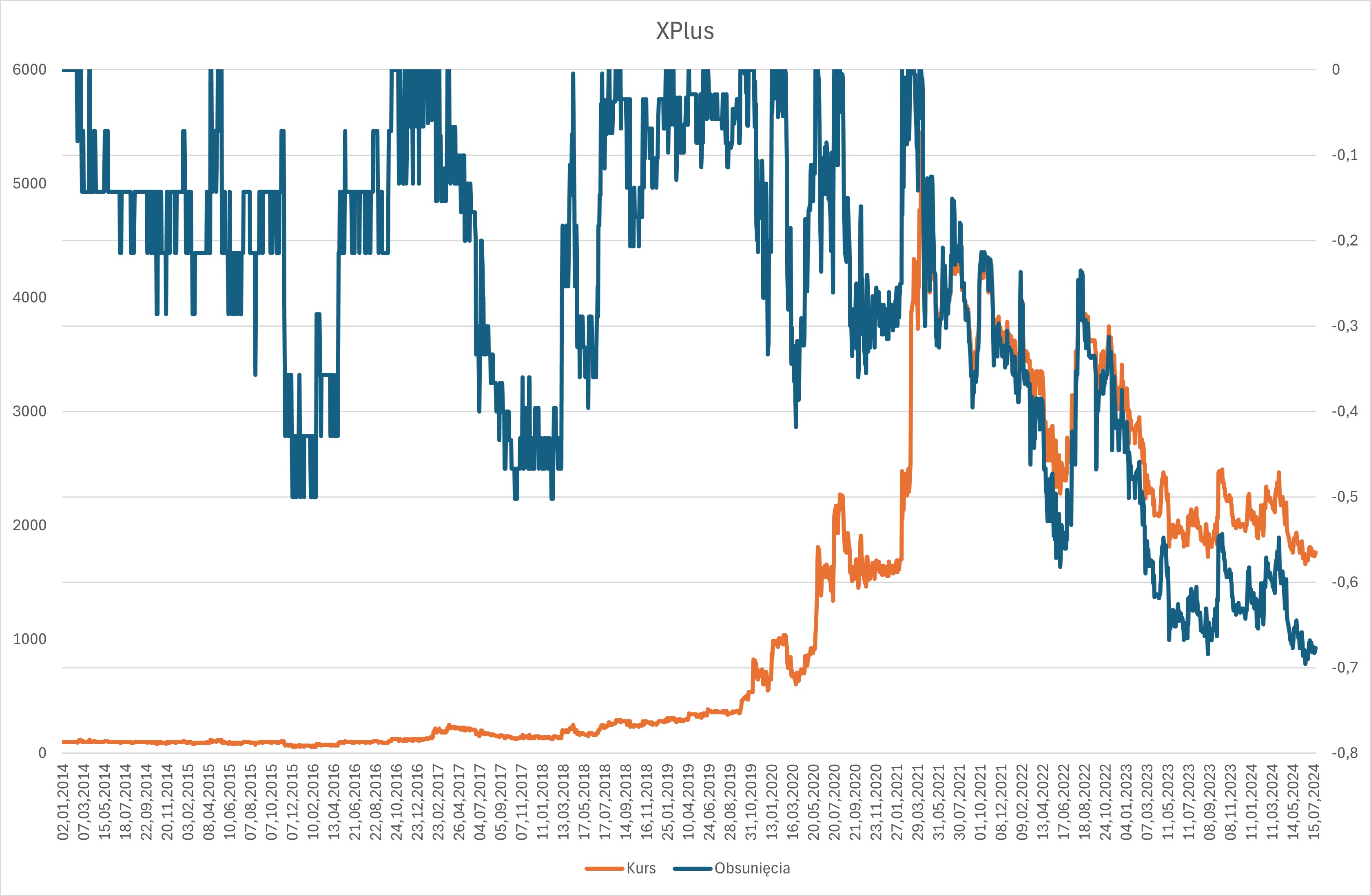

XPlus

Warto zauważyć, że cztery z pięciu spółek z zestawienia to firmy, które przeniosły się na główny rynek z NewConnect. Jest to warte odnotowania w kontekście krytyki rynku NewConnect. Przy wszystkich swoich wadach rynek tworzy zwycięskie spółki i umożliwia inwestorom partycypację w ich sukcesie. Pesymista powie, że to kilka pereł w stercie śmieci. Optymista zauważy, że w tej stercie śmieci jest kilka pereł.

Jakie wnioski możemy wyciągnąć z powyższych wykresów? Wyraźnie widać, że inwestorzy trzymający zwycięskie spółki w portfelach nie doświadczyli „przyjemnej jazdy w górę”. Był to raczej rollercoaster z tą różnicą, że koniec jazdy był na zdecydowanie wyższym poziomie niż początek.

Część czytelników zauważyła też zapewne, że niektóre spółki doświadczyły bardzo bolesnych obsunięć, nawet 70%, na początku badanego okresu. Oznacza to, że znakomitą część spektakularnych, czterocyfrowych stóp zwrotu wygenerowały dopiero po tych obsunięciach. Z efektem pewności wstecznej łatwo jest uznać, że wytrzymanie tych obsunięć było oczywiste. Sytuacja zupełnie inaczej wyglądała jednak 6-10 lat temu. Tym bardziej, że w tamtym omawiane spółki były relatywnie małymi firmami z niewielkim marginesem błędu i wieloma czynnikami, które mogły zachwiać ich modelem biznesowym. Bolesne obsunięcie, o 50% czy 70%, mogło zachwiać przekonanie inwestorów o dużym potencjale biznesowym analizowanych spółek.

Każda ze spółek zaliczyła przynajmniej jedno 50% obsunięcie. Rekordzista w tej kategorii, XPlus, przeszedł przez trzy takie epizody. Każda ze spółek zaliczyła przynajmniej kilka obsunięć o 30% i więcej: od 4 do 8 epizodów. Maksymalne obsunięcie wyniosło 74%. Najmniejsze maksymalne obsunięcie wyniosło 52%.

Warto zauważyć, że wyniki czołowej piątki nie są wyjątkowe. Kolejne spółki z rankingu firm z największymi stopami zwrotu też doświadczały bolesnych obsunięć. Jest to wzór, który będzie się powtarzać w niemal każdej spółce z rynku akcyjnego w tym w grupie wielokrotniaków.

W tym ostatnim przypadku jest to bardzo istotne bo omawiane obsunięcia mogą doprowadzić inwestorów do kapitulacji lub zachwiać ich przekonanie o potencjale tych spółek. A utrzymanie tych spółek w portfelu w długim horyzoncie czasowym jest jednym z kluczy do wygrania z rynkiem.

20 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Ale spółki wybrałeś… Ja bym wybrał te które miały konkretne obroty a nie jakieś barachło z newconect, czyli Lpp, Cdr, Dino, Kruk, Kęty, Budimex to są solidne spółki do analizy płacące dywidendy a, nie jakieś warzywa którymi handluje Pani z warzywniaka poza tym miarą sukcesu powinno być wejście do WIG 20.Podkreslam słabe spółki podałeś jako przykład zwycięzców.

@ Niko

Nie wybierałem spółek tylko wziąłem pierwszą piątkę najwyższych stóp zwrotu. Właśnie dlatego by nikt nie zarzucał mi wygodnego doboru spółek 🙂

Xtb zaliczyło już takie obsunięcie z 26zl bodajże na 12 z hakiem i ta spółka według mnie pretenduje do WIG 20 ale łatwo nie będzie z tych co podałeś wyżej jedynie 11 bit mogę zaakceptować reszta jest nieciekawa moim zdaniem.

Kluczowy dylemat będąc w obsunięciu -50% to rozpoznać, czy jest się na zwycięskiej spółce, czo raczej wdepnęło się w placka, który za rok będzie na -90%

A jak się to ma do zasad zarządzania pozycją (pytam w istocie o to samo, co WuhanBat)?

@ Dorota

Moim zdaniem jeśli coś wynika z tych zestawień to idea, że SL oparte na obsunięciach nie są dobrym pomysłem. Podobnie jak SL oparte o AT bo przy 50% obsunięciu AT na pewno dawałaby sygnał sprzedaży.

Czyli pozostaje wyskalowanie wielkości pozycji. Wejście za maks 5% portfela, a nawet za 2% może zrobić niezłego boosta na wyniku, jeśli złapiemy coś o spektakularnym rezultacie.

W takim ukladzie warto sie zastanowic jakie sa szanse, ze spolka z grona tych wygranych, znajdzie sie w gronie przez tych wybranych.

Na GPW i NewConnect jest notowanych lacznie okolo 800 spolek, z czego 14, to gwiazdy, czyli niezwykle malo, bo tylko 1,75%.

Zaangazowanie na poziomie 5%, lub tylko 2% kapitalu – oznacza, ze mozemy wytypowac zbior od 20, do 50 spolek, czyli miec ekspozycje na poziomie 2,5 do 6,25% rynku, czyli rownie niewiele.

Prawdopodobienstwo, ze w portfelu skladajacym sie z 20 spolek, znajdzie sie gwiazda, wynosi okolo 30%, czyli jest tak samo male.

Za to w portfelu, gdzie bedzie 50 spolek, prawdopodobienstwo, ze bedzie w nim chociaz jedna gwiazda, rosnie az 1,5x, do 75%, czyli szanse skutecznej selekcji istotnie rosna.

Robi sie jeszcze ciekawiej, gdy skala zaangazowania wynosi 1%, co oznacza 100 spolek w portfelu.

Okazuje sie, ze w tak skonstruwanym portfelu mamy prawie pewnosc, ze bedzie w nim przynajmniej 1 spolka z grona zwyciezcow, bo prawdopodobienstwo wzrasta do 99%.

Innymi slowy, w takim ukladzie tylko wyjatkowy pech moze sprawic, ze w tym portfelu nie bedzie ani jednej gwiazdy.

Wciaz jednak pozostaje pytanie jak rozpoznac, ze gwiazda jest gwiazda – jak nie wypuscic jej z rak ani za wczesnie, ani za pozno?

w uproszczeniu – robimy portfel 100 spółek, zamykamy oczy i się modlimy 😉 żeby ta jedna, dwie gwiazdy zarobiły na tę resztę, która zbankrutuje

Czepianie sie. 🙂 Ale warto w takim razie wysuplac jeszcze grosz na odczynianie, zeby wzmoc efektywnosc naszych modlow. 😉

Swoja droga, ciekawy paradoks. O ile wyliczenia sa prawidlowe, to okazuje sie, ze mozna zlowic do portfela diament niemal ze stuprocentowa pewnoscia, ale to dalej nic nie znaczy.

Ryzyko wciaz istnieje i szczerzy kly, bo jsk zwykle w szczegolach tkwi cale "zuo".

Spoko, jesli zwyciezca okaze sie zwyciezca jutro, albo nawet za lat piec czy dziesiec, a przegrani powalcza troche dluzej zanim rzuca recznikiem.

Ale bedzie raczej na odwrot – trupy z szafy wypadna szybciej, a brylanty beda sie szlifowac dluzej. No, a ferrari chce sie jezdzic juz dzisiaj.

Co z tym fantem zrobic?

Mysle, ze trzeba sobie uzmyslowic, ze posiadanie diamentu nie jest jedynym gwarantem powodzenia, a samochody z najwyzszej polki nie sa jedynym sposobem na wygodne podrozowanie. 🙂

Mam wrażenie, że opisujecie krok po kroku dochodzenie do strategii typu momentum na akcjach:

– w początkowo zrównoważonym portfelu (zazwyczaj equal weight i zazwyczaj od 20 do nawet ponad 100 spółek),

– przeważane i preferowane są spółki, które rosną (dowolne kryterium, np. stopy zwrotu za jakkolwiek okres, albo np. kurs nad średnią kroczącą itp).

– sprawdzanie kryteriów raz na jakiś czas, np. co miesiąc

– tzw. "superzwycięzcy" naturalnie w tym portfelu pozostają dużo dłużej (bo wygrywają ranking stóp zwrotu, kiedy rosną),

– a spółki którym się nie udaje, mielą się wielokrotnie (wpadają i wypadają z portfela, generując koszty)

Ostatecznie tych kilku superzwycięzców pokrywa koszty tego mielenia pozostałych 95% spółek (nieudanych inwestycji) i ciągnie portfel do góry. Zazwyczaj zostaje coś z tego z nawiązką.

Można powiedzieć, że nawet same indeksy giełdowe są w ten sam sposób skonstruowane (tylko tu nie ma zazwyczaj equal weight, tylko są cap weight).

Ale też jest ten efekt, że kilka najważniejszych spółek ciągnie całą resztę. Np. ostatnio Mag7, ale zawsze jakieś się znajdują. No i jednak mimo tego całego mielenia, indeksy generalnie, wieloletnio pną się w górę, mimo że są czasem nawet wielodekadowe przestoje.

Brawo! Tak. Za każdym niemal razem będzie to tak wyglądało. WYnajdziemy "COŚ" – system, strategię, statystyki dotyczące zwycięzców i zaczniemy kombinować, jak to "wykorzystać", "usprawnić" i w gruncie rzeczy jest to ta sama dyskusja od lat – pasywnie, czy aktywnie.

I co oznacza pasywnie? Mamy portfel 50-100 spółek. Tam jest szansa na 2-3 gwiazdy, których udział z 1-% w portfelu zwiększy się 10, 20, stukrotnie. Ale w międzyczasie parę spółek padnie, wiele będzie na minimach latami. I w gruncie rzeczy okaże się, że lepiej było wybrać indeks 🙂

Wielokrotniaki to taki sam trud pot i łzy jak inwestowanie na gieldzie:)

Gonienie kroliczka. 🙂

@ Grzegorz Link

Esencjonalny, dobry post.

No, ale w takim razie wracamy do AT 🙂 Bo trzeba jakoś ustalić kryteria wpadania i wypadania z portfela.

Dzięki 🙂

To prawda, ale też nie przeceniałbym tego AT – to tylko jeden z elementów tej listy i chyba wcale nie najważniejszy.

Dużo większy wpływ ma decyzja, czy to będzie raczej 20 czy raczej te 100 spółek. Albo to jak często robisz rebalansowanie. Czyli jak to się ładnie nazywa – zarządzanie pozycją ważniejsze jest od kryteriów sygnału. Choć ludzie często (szczegópnie na początku) na tych sygnałach fiksują się najbardziej.

Myślę że im więcej komplikacji, tym gorzej – bo rośnie szansa że przez jakieś bardzo specyficzne, wymyślne kryteria AT, przegapimy akurat któregoś kluczowego superzwycięzcę z portfela. Proste podejścia (jak choćby sama stopa zwrotu) są jednak bezpieczniejsze. Choć na pewno nie są "zoptymalizowane".

To teraz warto zadac sobie pytanie czy przecietny Kowalski – czy ja, majac prace i inne obowiazki, jestem w stanie ogarnac portfel skladajacy sie ze 100 spolek?

Wydaje sie, ze o ile ktos nie zajmuje sie inwestycjami w sposob profesjonalny, to lepiej oprzec sie na zalozeniu, iz nie wiem, kto bedzie zwyciezca za x lat, ale z duza doza pewnosci wiem, ze w dobrym czasie srednio wszyscy zyskaja. A wiec indeksowanie. Nie zlowie diamentu, nie zarobie pierdyliona procent, ale z pewnoscia wyjde na swoje.

Bardzo dobrze, że promowane jest teraz indeksowanie, i dla wielu ludzi może ono być ok. I powinno stanowić taki base case, punkt odniesienia, bo ma przyzwoite wyniki i jest najtańsze.

Ale lepsze inwestowanie jest możliwe i wcale nie wymaga śledzenia 100 spółek z dnia na dzień. Nie trzeba przecież skakać ze skrajności (totalnie pasywne) w drugą skrajność (hiperaktywne).

W selekcji spółek indeksowanie jest super, ale ma też ogromne drawdowny rzędu 50% i więcej. Na jednej spółce jest to do zniesienia (a nawet konieczne do otrzymania w nagrodę tych wielkich zysków, na co wskazuje w artykule Trystero). Ale na całym portfelu to nie wiem czy ten przywołany przeciętny Kowalski jest w stanie przetrwać taki drawdown. Bez przygotowania mentalnego, jakim jest doświadczenie w inwestowaniu.

Z kolei kiedy już ma się to doświadczenie, to dowiaduje się, że lepsze strategie są możliwe. I zaczyna szukać się tych alternatyw.

Konia z rzedem temu, kto da mi gwarancje, ze dana spolka jest przyszlym zwyciezca i wszystkie zjazdy sa tym kosztem, ktory warto poniesc dla dlugoterminowych wielkich zyskow.

Co do skali obsuniec, to beda one raczej wieksze na pojedynczych spolkach, niz na indeksie, ktory jest srednia.

Dla kogos, kto nie ma czasu, ani wiedzy, indeks wydaje sie byc najlepszy, a bol obsuniec zawsze mozna zlagodzic przez odpowiednie wywazenie zaangazowania.