Im więcej jest artykułów prasowych na temat wojen, tym wyższe są zyski z akcji; bogatsi są mniej skłonni do ryzyka, niż biedniejsi. To tylko niektóre z wniosków z najciekawszych prac naukowych dotyczących inwestowania i pieniędzy.

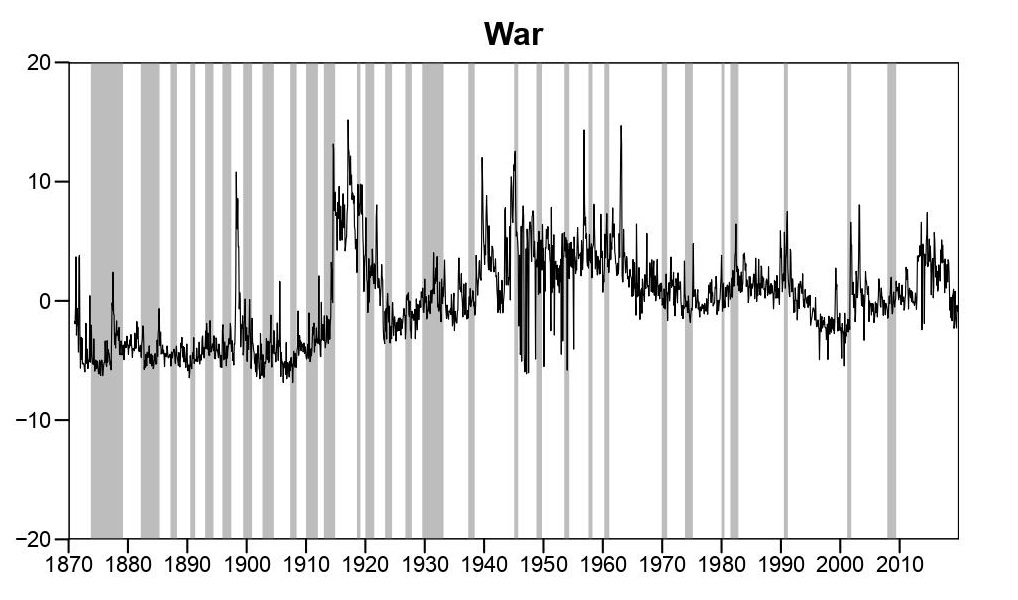

David Hirshleifer, Dat Y. Mai i Kuntara Pukthuanthong opracowali analizę „War Discourse and Disaster Premia: 160 Years of Evidence from Stock and Bond Markets”(„Wojna i premia za katastrofy: 160 lat dowodów z rynków akcji i obligacji”). Zbadali w niej wpływ katastrof takich jak wojny, pandemie i kryzysy polityczne. Wykorzystali do tego bazę danych tekstów „The New York Times” za ponad 160 lat. I okazuje się, że z 14 badanych tematów tekstów wojna ma najwyższą moc prognozującą, jeżeli chodzi o ceny akcji.

Wykres 1. Indeks częstotliwości słowa „wojna” w artykułach prasowych w „The New York Times”. Na szaro zaznaczone recesje

W przypadku ostatnich 149 lat jedno odchylenie standardowe więcej, jeżeli chodzi o liczbę artykułów dotyczących wojen w ostatnim miesiącu, przekłada się na 3,8 proc., w skali rocznej, dodatkowych zysków w następnym miesiącu. Szansa, że te wyniki dla lat 1950-2019 są przypadkowe to zaledwie 0,06 proc. Temat wojny w tekstach wyszukiwano na podstawie słów kluczowych takich jak m.in. konflikt, napięcie, terroryzm, torrorysta, wojna. Ok. 10 proc. artykułów z „The New York Times” używa przynajmniej jednego ze słów związanych z wojną.

Benjamin Bennett, René M. Stulz, and Zexi Wang przygotowali pracę „Does Greater Public Scrutiny Hurt a Firm’s Performance?”(„Czy większa uwaga opinii publicznej szkodzi wynikom firm?”. Udowadniają w niej, że umieszczenie spółki w indeksie S&P 500 istotnie zwiększa uwagę poświęcaną firmie przez opinie publiczną. Rośnie liczba wyszukiwań firmy w Google, liczba reportów analityków, komentarzy ze strony Securities and Exchange Comission, czyli amerykańskiego odpowiednika polskiej Komisji Nadzoru Finansowego. Zwiększa się również liczba pozwów sądowych. Naukowcy sprawdzili także, że zyskowność mierzona wskaźnikami stopy zwrotu na aktywach (ang. ROA – Return On Assets) oraz skumulowaną dodatkową stopą zwrotu (ang. CAR – Cumulative Abnormal Returns) istotnie spada.

Wcześniej autorzy skonstruowali indeks oddający poziom zainteresowania opinii publicznej. I okazuje się, że kiedy ten wskaźnik rośnie, czyli rośnie zainteresowanie ludzi firmą, wskaźniki zyskowności obniżają się. Dlaczego uwaga ludzi miałaby zmniejszać zyski firm? Autorzy spekulują, że możliwe jest iż zainteresowanie opinii publicznej sprawia, że spędzają oni czas na mniej produktywnych działaniach z tym zainteresowaniem związanym. Z innych badań wynika, że menadżerowie unikają kontrowersji. I są skłonni unikać ich nawet kosztem zysków akcjonariuszy. Przykładowo w ankiecie w 2022 r. 67 proc. zarządzających przyznaje, że skłonni są nie płacić prezesowi tyle, ile ich zdaniem powinien zarabiać, nawet jeżeli wiązałoby się to ze stratami dla uddziałowców (opinia publiczna jest negatywnie nastawiona do wysokich zarobków szefów firm).

Naukowcy rozłożyli spadek wskaźnika ROA na czynniki pierwsze. I okazuje się, że wzrost uwagi opinii publicznej przekłada się na wyższe koszy i niższą marże. To tłumaczy się tym, że zarządzający unikają agresywnych działań zmniejszających koszt obawiając się reakcji ludzi. Wejście w skład indeksu sprawia także, że spółka zachowuje się podobnie jak inne firmy z indeksu. Firmy z S&P 500 inwestują mniej, niż podobne spółki spoza indeksu. Wejście w skład indeksu sprawia więc, że inwestycje spadają. Choć spadek inwestycji wynika głównie ze spadku wydatków na przejęcia, a nie na tradycyjne inwestycje. Mniejsze wydatki na przyjęcia wiążą się ze zwiększoną uwagą ze strony urzędów nadzorujących rynek.

Joseph S. Briggs, David Cesarini, Sean Chanwook Lee, Erik Lindqvist i Robert Östling opracowali analizę „Financial Windfalls, Portfolio Allocations, and Risk Preferences”(„Nieoczekiwany przypływ gotówki, alokacja portfeli i ryzyko”). Autorzy sprawdzili, na podstawie danych ze Szwecji, jak wygrana na loterii wpływa na alokacje inwestycji. To o tyle istotne, że w wielu modelach zakłada się, iż skłonność do ryzyka nie zależy od ilości posiadanych pieniędzy. Czy ktoś ma 10 000 zł majątku, czy 100 tys. zł, czy 1 mln zł, taką samą część zainwestuje w akcje. Ale czy tak jest w rzeczywistości?

Otóż okazuje się, że nie. Przynajmniej wśród Szwedów, którzy wygrali na loterii równowartość 100 tys. USD. Wśród takich osób odsetek pieniędzy przeznaczanych na ryzykowne inwestycje spadł o pięć punktów procentowych. Przyjmując udział akcji w portfelu jako miernik skłonności do ryzyka (im więcej akcji, tym skłonność do ryzyka wyższa) możemy przyjąć, że wraz ze wzrostem majątku skłonność do ryzyka spada. Interesujące jest także jaka część niespodziewanej wygranej jest inwestowana. Otóż średnio na koniec roku, w którym badani wygrali 100 tys. USD, ich wartość majątku netto wzrasta na koniec roku z tego powodu o 60 tys. USD. Po czterech latach jest to już tylko dodatkowe 35 tys. USD. 80-90 proc. wzrostu wartości majątku wynika ze wzrostu wartości aktywów finansowych. Reszta bierze się z zakupów nieruchomości i zmniejszenia zadłużenia.

Atsushi Yamagishi przygotował pracę „Minimum Wages and Housing Rents: Theodory and Evidence” („Płaca minimalna a czynsze”) . Zauważa w niej, że wzrosty płacy minimalnej powodują wzrost zysków czerpiących dochody z mieszkań na wynajem. Autor policzył na podstawie danych z Japonii, że podniesienie płacy minimalnej o 10 proc. wiąże się, że wzrostem czynszów za wynajem o 2,5 proc. – 4,5 proc. Zakładając, że wzrost płacy minimalnej o 10 proc. wiąże się ze wzrostem zarobków o 10 proc., to ok. 7,5 proc. – 13,5 proc. tych dodatkowych pieniędzy jest zabieranych przez mających mieszkania na wynajem.

Kristjana Baldursdottir, Paul McNamee, Edward C. Norton i Tinna Laufey Asgeirsdóttir opracowali analizę „Life Satisfaction and Body Mass Index: Estimating the Monetary Value of Achieving Optimal Body Weight”(„Satysfakcja z życia i indeks masy ciała BMI: szacując monetarną wartość osiągnięcia optymalnej wagi”). Szacują w niej ile warta jest dla przeciętnego obywatela osiągnięcie optymalnej wagi. Kwoty obliczane są na podstawie ankiet ze szwajcarskich gospodarstw domowych.

I okazuje się, że roczna kwota jaką skłonne byłby zapłacić kobiety ze Szwajcarii by osiągnąć wymarzona wagę to od 3225 USD dla tych niedowagą do nawet 32 378 USD dla tych, które ważą zbyt dużo. W przypadku mężczyzn te granice to odpowiednio od 19 088 USD do 43 175 USD. Najciekawsze w tym badaniu jest jednak to, że kobiety wyceniają zmiany we własnej wadze trzy razy wyżej, niż zmiany wagi partnera. Mężczyźni z kolei skłonni byliby zapłacić dwa razy więcej za odchudzenie własnej partnerki, niż siebie.

Rysunek wykonany za pomocą Kreatora Obrazów Bing.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Świetne są te Twoje opracowania, dziękuję!

To ja dziękuję za miłe słowa!