W czwartek tydzień temu zwróciłem uwagę w mediach społecznościowych na notę numer 16 w skonsolidowanym sprawozdaniu finansowym za rok 2020 spółki Master Pharm. W dużym skrócie z noty wynikało, że spółka otwarła w IV kwartale 2020 dwie duże pozycje na spółkach z WIG20: CD Projekt i Mercator.

Z noty wynikało, że Master Pharm posiada

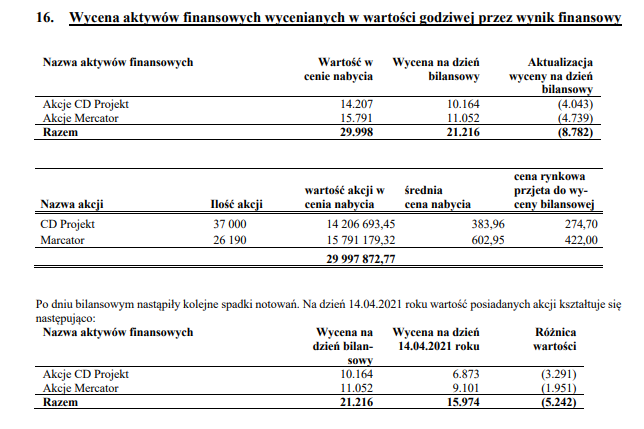

- 37 000 akcji CD Projekt po średniej cenie 383,96 zł

- 26 190 akcji Mercator po średniej cenie 602,95 zł

Już na koniec IV kwartału i koniec 2020 roku spółka rozpoznała 8,8 mln zł strat w związku z wyceną tych aktywów finansowych. Do 14 kwietnia 2021 strata na wycenie tych pozycji wzrosła o 5,2 mln zł.

Tak się pechowo dla Master Pharm złożyło, że pomiędzy 14 kwietnia a dziś zarówno CD Projekt jak i Mercator opublikowały szacunkowe wyniki finansowe (CDR za 2020 rok a MRC za I kwartał 2021 roku), które okazały się być poniżej oczekiwań inwestorów. W efekcie, od 14 kwietnia strata spółki na wycenie tych pozycji wzrosła o kolejne 3,1 mln.

Z noty 16 w sprawozdaniu finansowym za 2020 rok wynika, że wartość pozycji w cenie nabycia wyniosła:

- 14,2 mln zł dla CD Projekt

- 15,8 mln zł dla Mercator

Na zakończenie dzisiejszej sesji, przy założeniu, że spółka nie sprzedawała akcji, pozycje te warte są:

- 6,7 mln dla CD Projekt

- 6,7 mln dla Mercatora

Dawałoby to 16,6 mln strat na dwóch pozycjach wartych w cenie nabycia 30 mln zł czyli 55% obsunięcie.

Za Master Pharm

Nie jest więc żadnym zaskoczeniem, że zarówno media biznesowe jak i inwestorzy zainteresowali się działalnością inwestycyjną spółki. Tym bardziej, że jeśli weźmiemy pod uwagę wielkość Master Pharm i profil jej działalności to skala aktywności inwestycyjnej budzi pewne zaskoczenie.

Master Pharm produkuje suplementy diety. Skupia się na działalności kontraktowej ale posiada też swoje marki. To jest kluczowa działalność biznesowa spółki. Ze sprawozdań finansowych wynika, że od debiutu na GPW w 2016 roku do 2020 roku spółka nie prowadziła działalności inwestycyjnej na GPW (nie znalazłem śladów takiej aktywności w sprawozdaniach rocznych). Być może prowadziła taką działalność wcześniej bo sprawozdania finansowe za rok 2016 i 2015 wspominają o wypłacie dywidendy rzeczowej w postaci akcji spółek notowanych na GPW.

Warto też zwrócić uwagę na skalę aktywności inwestycyjnej. Dwie pozycje o łącznej wartości w cenach nabycia 30 mln zł. Na koniec 3 kwartału 2020 roku spółka wykazywała łącznie aktywa o wartości 115 mln zł. Wartość środków pieniężnych i ich ekwiwalentów na koniec 3 kwartału 2020 wyniosła 34 mln zł. Tak więc spółka w ramach aktywności inwestycyjnej na GPW zaangażowała niemal 90% posiadanych środków pieniężnych. A inwestycje prowadziła w ramach ultra-skoncentrowanego portfela składającego się z dwóch pozycji.

W tej sytuacji zainteresowanie mediów biznesowych, inwestorów i organizacji zrzeszających inwestorów (jak Stowarzyszenie Inwestorów Indywidualnych) z mojego punktu widzenia nie jest zaskoczeniem.

Chciałbym zwrócić uwagę na inny aspekt sprawy. Napisałem, że spółka nie prowadziła aktywnej działalności inwestycyjnej na GPW do 2020 roku. Jednak pozycje na CD Projekt i Mercator nie były pierwszymi inwestycjami spółki w 2020 roku. W sprawozdaniu finansowym za III kwartał 2020, opublikowanym 19 listopada 2020 roku, znajduje się nota 16:

Za Master Pharm

Podobna nota znajduje się w sprawozdaniu za I półrocze, które opublikowano 24 września 2020:

Za Master Pharm

Śladów aktywności inwestycyjnej nie ma w sprawozdaniu za I kwartał 2020 roku. Tak więc możemy przyjąć, że spółka zaczęła inwestować na GPW w II kwartale 2020 roku. W tym okresie osiągnęła na tej aktywności 1,1 mln zysku. Skała aktywności inwestycyjnej w II kwartale jest spora. Łączna wartość inwestycji w cenach nabycia wyniosła 55 mln zł ale należy pamiętać, że jest to wartość dla całego kwartału. Dane pokazane w tabeli są zagregowane więc nie wiadomo czy składało się na nie kilka albo wiele pozycji rozłożonych w czasie czy chodzi o jedną pozycję na poszczególnych spółkach z tabeli. Podejście inwestycyjne spółki z IV kwartału (z CD Projekt i Mercator) nie pozwala na wykluczenie tej drugiej opcji. Jeśli mamy do czynienia z drugą opcją to wielkość niektórych pozycji powinna zwrócić uwagę inwestorów i ich zaniepokoić.

W III kwartale Master Pharm udanie zainwestowała w akcje Mercator i zwiększyła zysk z inwestycji na GPW z 1,1 mln do 2,9 mln.

Tak więc z lektury sprawozdania finansowego za I półrocze jasno wynikało, że spółka prowadzi bardzo aktywną działalność inwestycyjną na GPW i że angażuje w tę działalność spore środki relatywnie do swojej wielkości. Sprawozdanie za III kwartał potwierdzało, że spółka aktywnie inwestuje na GPW.

Nie przypominam sobie jednak by ktokolwiek zwrócił uwagę na ten fakt we wrześniu i w listopadzie. Dlaczego? Moim zdaniem dlatego, że nie było przyciągającej uwagę straty.

Mogę więc przejść do sedna dzisiejszego wpisu: inwestorzy zwracają uwagę na pewne problematyczne postawy i zachowania dopiero wtedy gdy wyraźnie widać negatywne konsekwencje tych zachowań. Z punktu widzenia jakości zarządzania spółką, ładu korporacyjnego, realizowania obowiązków informacyjnych, a więc tych wszystkich kwestii podnoszonych teraz, problem istniał już we wrześniu, a tym bardziej w listopadzie 2020 roku. Wtedy jednak inwestorzy nie zwracali uwagę na działalność inwestycyjną spółki.

Po pierwsze dlatego, że Master Pharm nie jest w centrum zainteresowania inwestorów na GPW. Liczba inwestorów i analityków, którzy od deski do deski czytają sprawozdania finansowe spółki zapewne nie jest wysoka. Kto wie, może jest to nie więcej niż kilkanaście osób? Po drugie dlatego, że ludzie czytający sprawozdanie finansowe mogli nie dostrzec w nim nic niepokojącego. O co chodzi? Spółka inwestuje nadwyżki gotówki w płynne akcje z GPW i jeszcze na tym zarabia. Milion w II kwartale, dwa miliony w III kwartale. Gdzie jest problem?

Inwestorzy często zachowują się jak hipokryci. Pewne problematyczne praktyki biznesowe (jak agresywny rozwój przez akwizycję albo „prowadzona na boku” działalność inwestycyjna) nie wzbudzają zainteresowania, niepokoju czy sprzeciwu inwestorów tak długo jak przynoszą spółce zyski i wspierają wzrostowy trend na kursie akcji. Dopiero gdy inwestorzy muszą zmierzyć się z negatywnymi konsekwencjami tych praktyk, w postaci strat finansowych i tąpnięcia kursu spółki, w pełni dostrzegają, że wspomniane praktyki niosą ze sobą spore ryzyko. Wtedy też „zaczynają dostrzegać”, że wspomniane praktyki są kontrowersyjne z prawnego czy regulacyjnego punktu widzenia. Często decydują się na kroki prawne przeciwko spółkom lub ich managerom. Ale dopiero wtedy gdy doświadczyli, na własnym portfelu inwestycyjnym, negatywnych konsekwencji tych praktyk.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.