W kończącym się roku mieliśmy w Warszawie okresy, w których mogliśmy – wreszcie – cieszyć się lepszą postawą rynku na tle otoczenia. W końcówce GPW znów zaczyna być relatywnie słabsza i ponownie staje się częścią przegranej walki z najtańszym dostępnym sposobem inwestowania w jakiś ETF na S&P500.

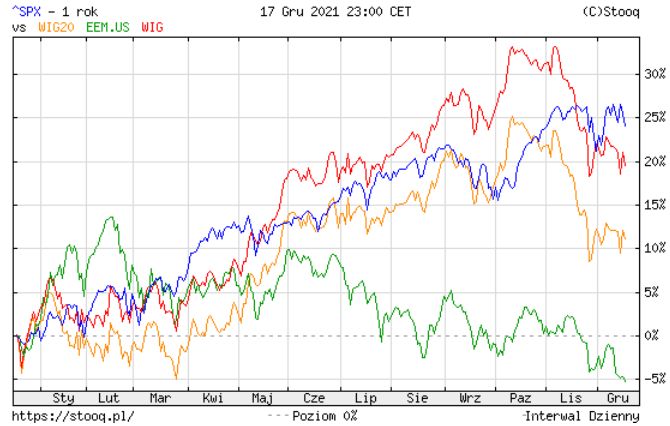

Poniższy wykres pokazuje zmiany roczne indeksów S&P500, WIG20, WIG i ETF iShares MSCI Emerging Markets (EEM). Przy wielu wadach prostych porównań bez trudu można odnotować, iż do finałowego kwartału roku gracze na GPW mieli powody do radości. Wygrana Warszawyy z najważniejszym rynkiem świata utożsamionym z S&P500 i z resztą rynków wschodzących utożsamionych z EEM, to widok w ostatnich latach równie rzadki, jak sukcesy polskich piłkarzy. Część inwestorów w Warszawie czekała na taki rok zdecydowanie za długo. Naprawdę bez ekspozycji na rynki zagraniczne ponosiła koszt alternatywny w postaci utraty łatwych zysków przy mniejszym ryzyku.

za: stooq

Końcówka roku przynosi kolejną odsłonę rozczarowania. WIG i WIG20 znów są słabsze od S&P500 i już raczej nie wygrają ze światem. Pocieszeniem może być relatywna siła na tle rynków wschodzących, ale przedłużenie perspektywy z pierwszego wykresu na okres 5 lat pozwala odnotować, iż stale jesteśmy relatywnie słabi. Dla graczy, którzy szukają swoich szans w szybkiej spekulacji zachowanie GPW nie jest tragiczne, ale dla inwestujących w średnich terminach – nie mówiąc już o perspektywach typu dekada – rynek warszawski ma za sobą kolejny rok, w którym patrioci rynkowi liczą straty związane z brakiem ucieczki na rynki zagraniczne.

za: stooq

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

GPW zarżnęła jak barana PO. Wydaje mi się, że postawa polityków co do GPW zmieniła się kiedy tylko ostatnia firma została "sprywatyzowana" JSW (po 2011). Likwidacja OFE obcięła obroty o połowę a marzenia o rozwijającej się giełdzie legły gruzem. PiS teraz już tylko trzyma miskę na krew. Nie istnieje praktycznie inwestowanie instytucjonalne a dużą i coraz większą część pieniędzy prywatnych wysysa granie na DAX, coinach i giełda w USA.Polscy biznesmeni z 10 pościągali swoje firmy z GPW co jest tylko dowodem na to co mówię. Najwięcej spółek notowanych było w 2015 i od tego czasu liczba się zmniejsza.To nie tylko utrata dopływu kapitału emerytalnego ale również "zamataczone" prawo i KNF są powodem. Dostrzegam błędne koło. Brak kapitału na rynku powoduje niskie wyceny firm szczególnie starego przemysłu, które lepsze pieniądze mogą dostać poza rynkiem od funduszy przy jednoczesnym braku konieczności skomplikowanego raportowania obarczonego ryzykiem kar. Z kolei niskie wyceny powodują odpływ kapitału na rynki rosnące.