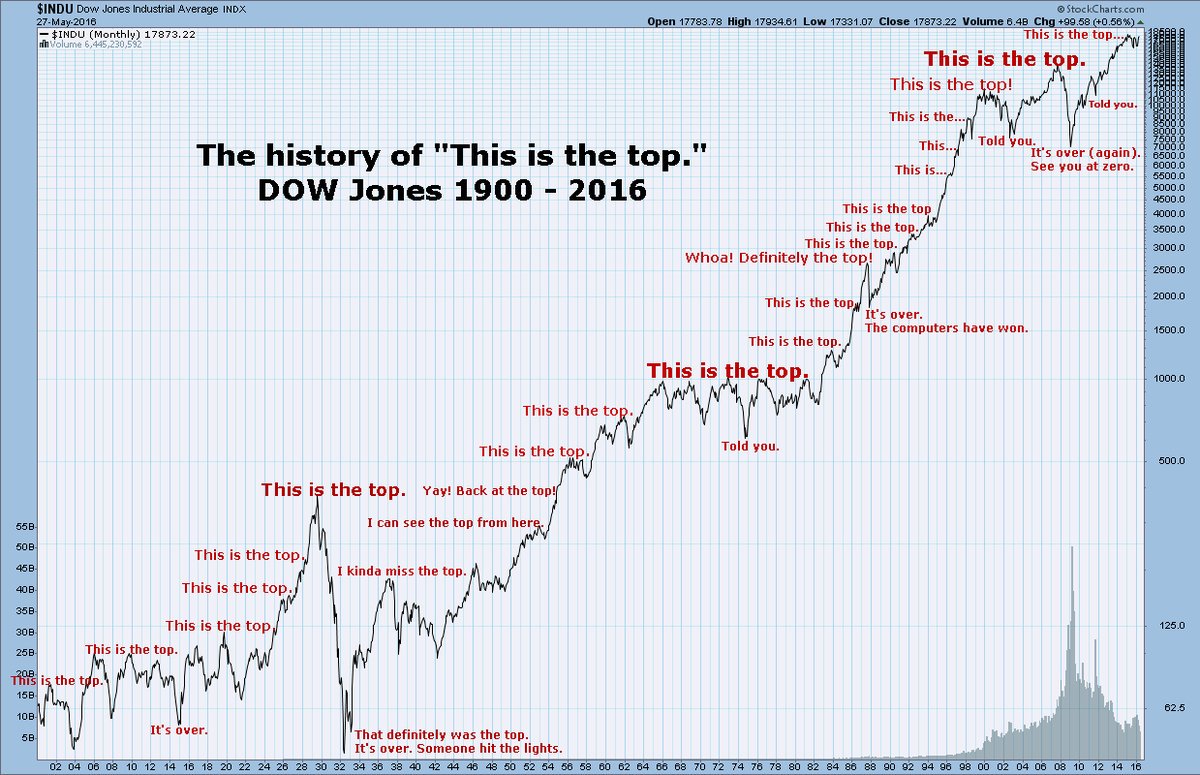

Przez kilka dni po twitterze hulał taki oto zabawny poniekąd obrazek:

Przedstawia on ponad 100 lat historii notowań amerykańskiego indeksu DJIA pod tytułem „This is the top”, czyli „To jest szczyt”. To lekka satyra na tych wszystkich analityków, wieszczy i przepowiadaczy, którzy biją w dzwony i snują wizje spadków i kataklizmów gdy tylko indeksy zbliżają się do ostatniego historycznego szczytu swoich notowań.

Tymczasem do tej pory przebicie historycznych szczytów łączyło się albo z błyskawiczną ekspansją cen w górę, albo korektą, czasem sporą, po której i tak szczyt został pokonywany. W każdej chwili istnieje tylko jeden szczyt (rekord notowań) niepokonany i dziesiątki czy setki takich, które zostały daleko w dole. Do tej pory każdy szczyt był więc okazją inwestycyjną, o czym wielokrotnie pisałem w historii bloga. Takie wybicia ponad szczyt historycznych notowań na wykresach spółek są wyrazem albo ich zdrowia albo przynajmniej solidnej dominacji popytu, który „opiekuje” się dalszymi wzrostami, choć niekoniecznie z fundamentalnych powodów.

Wybicia ponad historyczne rekordy mogą być psychologicznie trudne dla sceptyków, którzy raczej wolą ustawić się z kontry do ruchów na tak wysokich poziomach i przy okazji szukać wszelkich argumentów „przeciw” dalszym wzrostom. Wcale nierzadko zdarza się to przy braku pozycji na rynku, a na pewno podczas polowania na górki z krótkimi pozycjami. Oczywiście odwrotnie przerabiają mentalnie takie wybicia ci dobrze czujący się podczas długich trendów. I choć zaraz po przebiciu niepokój może lekko stresować, rekord mógł bowiem być tylko wynikiem wyciskania stopów z krótkich pozycji, po kilku dniach mózg się przyzwyczaja do nowej sytuacji, szczególnie gdy wybicie nie okazuje się tylko nagłą kaskadą stopów. Kupno maksimów dla części inwestorów wydaje się psychologicznie trudne i nienaturalne wobec kupna minimów, to jednak jedna z kompetencji, która wymaga przemyślenia, przetestowania i przetrenowania.

Niektóre szczyty trwają tylko dzień i za chwilę wchodzi nowy rekord, tak było zresztą przez kilka dni lipca na amerykańskich indeksach po pokonaniu poprzedniego, dość już starego z punktu widzenia czasu trwania hoss. Czy łatwiej pobić świeży rekord czy ten stary? Po którym rynek zasuwa raźniej w górę? Próbowałem właśnie zrobić statystyki, ale ubiegł mnie tymczasem Wall Street Journal, więc spróbuję zaprezentować swoje w innej, nieco dogodniejszej chwili.

Poniższy wykres indeksu S&P500 pokazuje zakres ostatniej konsolidacji, która trwała od maja 2015 roku, czyli 14 miesięcy bez nowego rekordu wszechczasów, choć bywało już blisko:

Taka konsolidacja może sprawiać wrażenie formacji wierzchołkowej, z której można by się spodziewać istotnej korekty lub wręcz bessy. Brexit stał się jednak katalizatorem eksplozji rynków akcji, nieco na zasadzie ulgi, i w rezultacie amerykańskie indeksy wreszcie weszły w obszary dotychczas nigdy nie odwiedzane. Otóż tego rodzaju wybić ponad rekordy, do których dochodziło ponad rok od poprzedniego szczytu, było w historii S&P500 sztuk 20. A gdzie średnio znajdował się rynek 12 miesięcy później? Otóż dość wysoko, aż 22% powyżej nowego rekordu. Oczywiście „średnio”, co oznacza, że owe zasięgi miały różne wahania, ale generalnie był to „byczy”, prowzrostowy sygnał. Gdyby pokusić się o techniczne sygnały, to na wykresie powyżej widać odwróconą formację RGR, która działa również jako formacja kontynuacji w trendach wzrostowych.

Nie pamiętam takich fal sceptycyzmu odnośnie jakości wybicia jak ta obecnego. Inaczej niż podczas niemal wszystkich tego typu hoss, inwestorzy indywidualni od dawna opuszczają rynek, nie oni są więc tym razem mięsem armatnim. Te wzrosty są „nieorganiczne”, napędzane bowiem nie autentycznym rozwojem i ekspansją spółek, lecz wykupem ich akcji, zabawami algorytmów, dla których poziomy notowań nie mają znaczenia, a także ściąganiem bezdomnych kapitałów, które nie mają lepszych alternatyw w świecie ujemnych stóp procentowych i kolosalnych akcji wykupu aktywów na całym świecie. Przy wybiciu z tego rodzaju szczytów, szczególnie po długiej konsolidacji, włącza się również psychologiczny sygnał tzw. FOMO (Fear of Missing Out), czyli „strach przed przegapieniem”, co uruchamia część odpoczywających pieniędzy. W wypadku mechanicznych strategii (np. CTA, którzy w tym roku mocno ciągnęli indeks), sygnał kupna pada w takich okolicznościach automatem. To wszystko utrudnia oceny rynku dokonywane przez analityków i zarządzających funduszami, choć biorąc pod uwagę najprostszy wskaźnik typu P/E indeksy są nieco przewartościowane.

Klasycznie więc – nawet jeśli rynek się czasem myli, to on i tak ma jak zwykle władzę, a więc dla traderów także i rację.

—kat–

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.