W trakcie lektury kwartalnego listu do inwestorów opublikowanego przez GMO (niedźwiedzi charakter tych raportów staje się już tradycją) natrafiłem na interesujące fragmenty pokazujące skalę manii na SPACs – czyli notowanych na giełdzie specjalnych wehikułach inwestycyjnych służących akwizycji prywatnych spółek i wprowadzaniu ich w ten sposób na giełdę (jako alternatywa dla tradycyjnego IPO czyli pierwszej oferty publicznej).

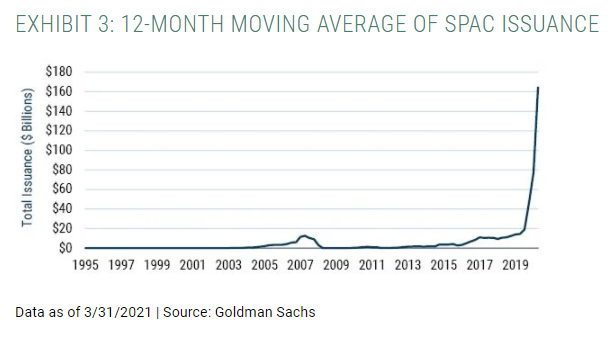

Ben Inker napisał, że w okresie ostatnich 12 miesięcy (zakończonych 31 marca 2021 roku) SPACs pozyskały 2,5 razy więcej kapitału niż w czasie ostatnich 25 lat. Tylko w pierwszym kwartale 2021 SPACs pozyskały 1,5 razy więcej kapitału niż okresie wspomnianych 25 lat (a więc do 31 marca 2020 roku). Zdawałem sobie sprawę, że w USA trwa moda, mania na SPACs, która akurat mocno osłabła w ostatnich dwóch miesiącach, ale nie wiedziałem jak duże są rozmiary tej manii, w kontekście roli, którą do tej pory SPACs odgrywały na rynku akcyjnym. Inker uzupełnił swoje rozważania wykresem z kategorii „ale wystrzelił”:

Za Ben Inker

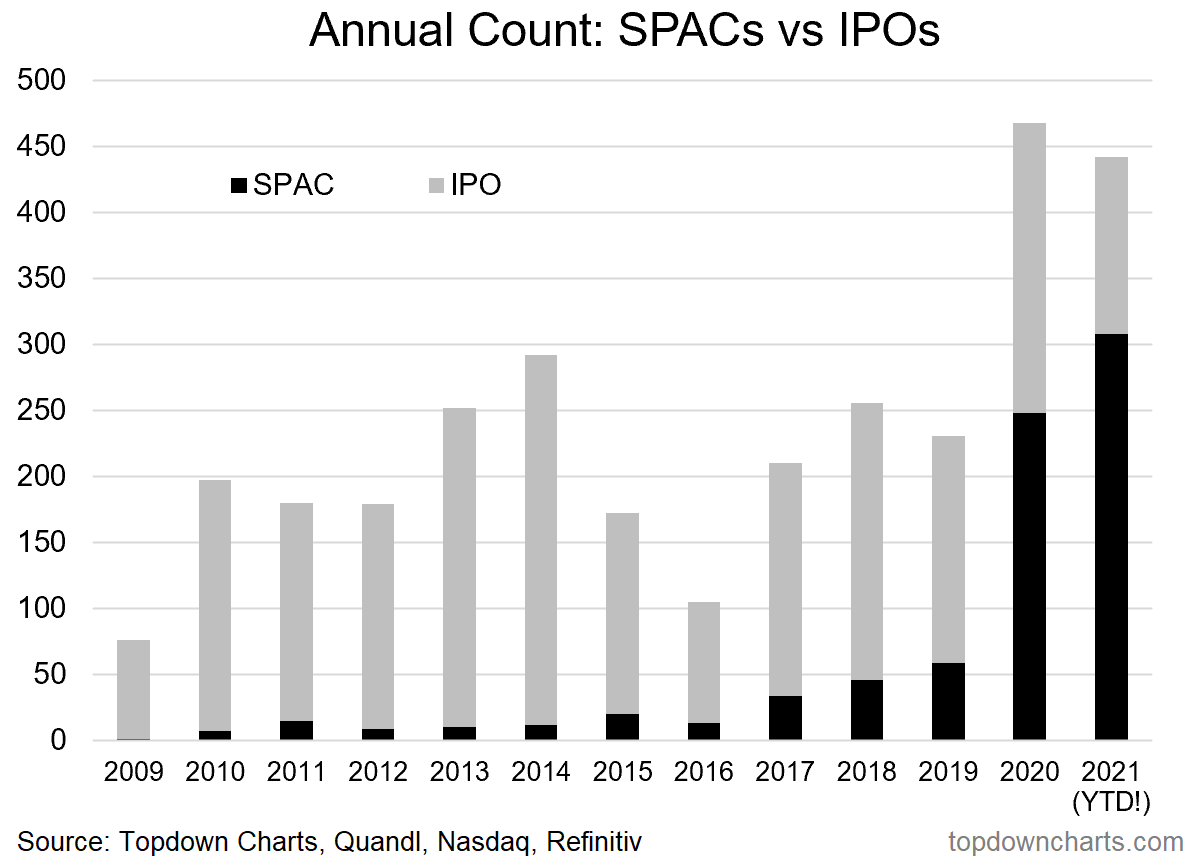

Skalę wzrostu popularności SPACs widać także na poniższym wykresie (nie tak spektakularnym wizualnie jak wykres Inkera), który pokazuje, że SPACs z marginalnego dodatku do ofert publicznych stały się porównywalnym z ofertami publicznymi kanałem wchodzenia na amerykańskie giełdy:

Za Callum Thomas

Zwróciłem uwagę na skalę wzrostu popularności i roli SPACs ponieważ pokazuje ona interesujący aspekt tendencji, której poświęcamy wiele uwagi na Blogach Bossy. Chodzi o zasadę, że trendy na rynkach finansowych zarówno swoim zasięgiem jak i czasem trwania, mają tendencję do przekraczania oczekiwań inwestorów, nawet tych inwestorów, którzy trafnie prognozują sam kierunek trendu. Z reguły piszemy o tej tendencji w kontekście cen na rynkach finansowych: kursy akcji dynamicznie rozwijających się spółek albo skutecznie przyciągających zainteresowanie inwestorów swoim potencjałem memetycznym osiągają dużo wyższe poziomy niż prognozują inwestorzy, nawet ci inwestorzy, którzy poprawnie dostrzegają potencjał wzrostowy spółek. Podobnie jest z trendami spadkowymi: mogą ściągnąć cenę aktywów dużo niżej niż oczekują tego nawet bardzo pesymistycznie nastawieni inwestorzy.

Przykład SPACs pokazuje, że tendencja do przekraczania oczekiwań inwestorów nie występuje jedynie w kontekście cen aktywów. Może dotyczyć popularności branż i segmentów, popularności konkretnych wehikułów inwestycyjnych czy instrumentów finansowych oraz popularności zachowań inwestycyjnych. Myślę, że połowa 2021 roku to dobry moment by przypomnieć o tym.

Dobrą ilustracją zjawiska, o którym piszę jest popularność segmentu gamingowego wśród polskich inwestorów i skala apetytu polskich inwestorów na młode, często dopiero co utworzone spółki z tej branży. Myślę, że setki polskich inwestorów pomyliło się o miesiące (a być może lata) i wiele ofert crowdfundingowych, prywatnych i publicznych w prognozowaniu końca mody na segment gamingowy. Co więcej, nawet jeśli doniesienia o osłabieniu apetytu polskich inwestorów na świeże spółki gamingowe z planami i potencjałem, potwierdzą się to trzeba zauważyć, że apetyt nie wygasł sam z siebie lecz został przytłoczony problemami lidera branży gamingowej czyli CD Projekt. Gdyby Cyberpunk 2077 nie dorobił się przezwiska Cyberbug 2077 to świeże oferty spółek gamingowych mogłyby cały czas sprzedawać się z łatwością.

Innym przykładem przekraczania oczekiwań z lokalnego, polskiego rynku jest dla mnie hossa na mikro-spółkach z NewConnect z 2020 roku. W początkowym okresie do gamingu i fotowoltaiki dołączył segment NC-Covid i inwestorzy chętnie spekulowali na spółkach, które tylko zasygnalizowały chęć wejścia do którejś tych branż. Do tych segmentów dołączyły spółki, w których akcjonariacie pojawiły się znane inwestorom indywidualnym nazwiska i podmioty. Jednak wraz ze swoim rozwojem hossa na NewConnect obejmowała swoim zasięgiem coraz więcej spółek i w maniakalnej fazie hossy wystarczyło by spółka miała niewielką, kilkumilionową kapitalizację a jej kurs nie był zawieszony by inwestorzy dostrzegli w niej potencjał na następnego dziesięciokrotniaka. Także w tym przypadku wielu inwestorów niedoszacowało zasięgu trendu na rynku akcyjnym. Przekraczanie prognoz wystąpiło zarówno w kontekście poziomów, do których dochodziły kursy spółek ale także liczby spółek, które stały się przedmiotem spekulacyjnych zagrań (gorzej lub lepiej przeprowadzonych).

Myślę, że w połowie 2021 można dostrzec kilka potencjalnych kandydatów na zjawiska, których zasięg i skala i przekroczą oczekiwania wielu inwestorów. Globalny apetyt na programy szybkiego wzbogacania się w postaci śmieciowych i szwindlowych krypto może być dużo większy niż oczekiwania wielu obserwatorów a tym samym na rynku może być jeszcze miejsce na wiele nowych śmieciowych krypto, z początkowym sukcesem. Także skala i konsekwencje mody na inwestowanie społecznościowe w akcje memowe mogą przekroczyć wyobrażenia inwestorów, nawet tych, którzy nie patrzyli na to zjawisko z lekceważeniem jak wielu profesjonalnych inwestorów z Wall Street. Ten ostatni przykład sam się narzuca w sytuacji, gdy kurs AMC a więc jednej z kluczowych spółek memowych jest na poziomie o 200% wyższym niż szczyt z manii memowej z końca stycznia 2021 roku. W najbliższych latach wielokrotnie możemy się przekonać, że niektóre inwestycyjne mody będą mieć dużo większy zasięg czy skalę niż nasze oczekiwania co do tych zjawisk.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Muszę przerwać lekturę w połowie, aby napisać że blogi bossa przekraczają moje oczekiwania i to od wielu lat 🙂

Za co dziękuję.