Random Jog skomentował interesujący raport KNF o konsekwencjach ewentualnej operacji „przymusowego, ustawowego” przewalutowania kredytów mieszkaniowych udzielonych we frankach szwajcarskich na złotówki.

Szczerze mówiąc nie do końca rozumiem skąd się bierze obecność tego pomysłu w debacie publicznej. Z reguły, w przypadku tego typu inicjatyw występuje wyraźna, dobrze zorganizowana grupa interesu, które chce by rząd zrobił coś korzystnego dla niej, czego koszty poniosą wszyscy obywatele i konsumenci. Takie grupy interesów korzystają z asymetrii rozkładu korzyści i kosztów – korzyści rozkładają się na relatywnie niewielką grupę dając jej mocną motywację do działań lobbingowych, koszty rozkładają się na miliony obywateli czy konsumentów i żaden z nich indywidualnie, nie ma motywacji by walczyć z niekorzystną dla niego inicjatywą.

Problem z przewalutowaniem kredytów mieszkaniowych w CHF na złotówkowe polega na tym, że niespecjalnie dostrzegam zdeterminowanych kredytobiorców walczących o realizację tej idei. A dostrzegłem świetnie zorganizowaną grupę kredytobiorców walczących i to skutecznie o obniżenie spreadów. Być może niezbyt dokładnie szukam.

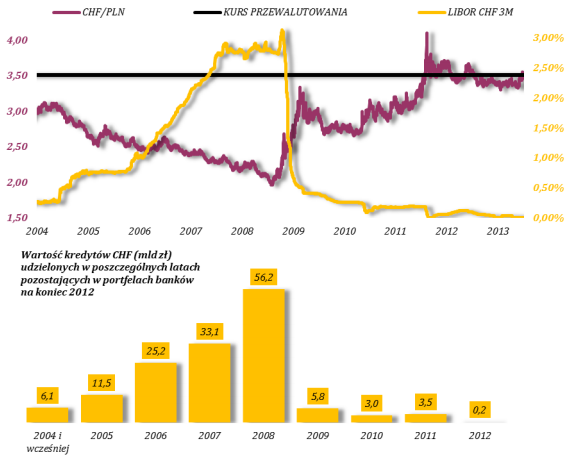

Wydaje się mi także, że jak wiele pozornie wzniosłych pomysłów także ta idea w dużym stopniu opiera się na niewiedzy, w tym przypadku o tym jak funkcjonuje system bankowy. Jak wyjaśnia bowiem raport KNF przewalutowanie kredytów w CHF byłoby niczym innym jak transferem około 44 mld zł z sektora bankowego do około 580 tysięcy kredytobiorców.

Podstawowy problem z przewalutowaniem kredytów w CHF polega bowiem na tym, że banki musiały pozyskać finansowanie we frankach dla udzielanych we frankach kredytów. Po jednej stronie banki mają więc należności z racji udzielonych kredytów, których wartość wzrosła wraz ze wzrostem kursu franka, a po drugiej stronie mają denominowane w CHF zobowiązania – albo depozyty albo swapy walutowe lub inne transakcje zamykające ich pozycję na rynku walutowym. Wartość tych zobowiązań zwiększyła się wraz ze wzrostem kursu franka. Banki są więc „na zero”.

Za KNF

Jeśli więc dojdzie do przymusowego, ustawowego przewalutowania kredytów w CHF po kursie z dnia z udzielenia kredytów to polskie banki zostaną pozbawione około 44 mld zł należności, natomiast ich zobowiązania nie zmienią się co wygeneruje około 44 mld zł strat w sektorze bankowym. W tym przypadku nie ma żadnego darmowego obiadu. Tak przynajmniej wynika z szacunków KNF, która wzięła pod uwagę przy jakim kursie udzielano w Polsce kredytów mieszkaniowych denominowanych w CHF.

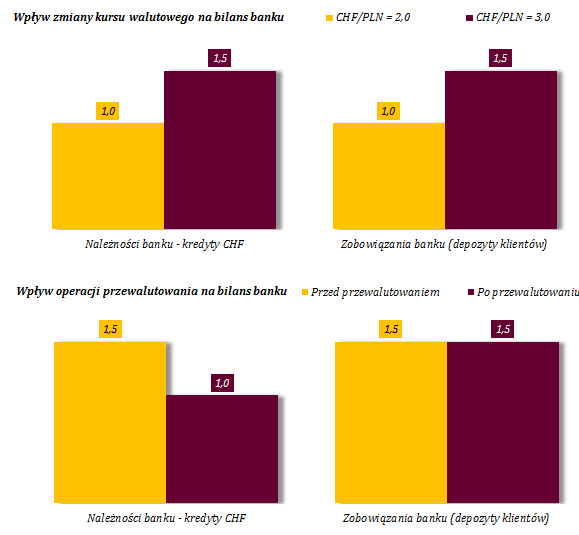

Omówiony powyżej problem pokazuje rysunek z raportu KNF:

Za KNF

Raport KNF dosyć dokładnie umawia konsekwencje takiej jednorazowej straty dla sektora bankowego:

- kapitały sektora bankowego spadłyby z 145,4 mld zł do 102,5 mld zł, czyli o około 30%

- w trzech bankach straty „wypłukałyby” wszystkie kapitały i banki stałyby się niewypłacalne

- o około 30% spadłyby fundusze własne banków, z 135,9 mld zł do 93,6 mld zł

- nastąpiłby spadek współczynnika wypłacalności sektora bankowego z 15,2% do 11,3%, w tym w siedmiu bankach poniżej ustawowego progu 8% a w 3 bankach stałby się on ujemny

- to oznaczałoby konieczność dokapitalizowania sektora bankowego: o 12,7 mld zł by osiągnąć współczynnik wypłacalności na ustawowym poziomie 8% i o 24,3 mld zł by osiągnąć zalecany przez KNF poziom 12%

Wszystkie te konsekwencje doprowadziłyby do znacznego ograniczenia akcji kredytowej oraz najprawdopodobniej zdestabilizowałyby cały sektor bankowy a wraz z nim całą gospodarkę. Krotko mówiąc, przewalutowanie kredytów mieszkaniowych w CHF oznaczałoby olbrzymie koszty dla całej polskiej gospodarki.

Podstawowe pytanie brzmi: czy warto ponieść te koszty by poprawić sytuację materialną relatywnie niewielkiej grupy, relatywnie zamożnych obywateli? Raport KNF zwraca uwagę na kilka problemów:

- kredytobiorcy w CHF przez kilka ostatnich lat korzystali z niskich stóp procentowych w Szwajcarii (na podstawie danych z sektora bankowego można oszacować te korzyści na kilkanaście miliardów złotych w porównaniu do obsługiwania kredytu złotówkowego)

- nie istnieje poważny problem ze spłacalnością kredytów mieszkaniowych w CHF – udział zagrożonych kredytów walutowych w portfelu kredytów walutowych to 2,9%, ten sam wskaźnik dla kredytów złotówkowych to 2,7% (dane na koniec 2012 roku)

- przewalutowanie kredytów w CHF stworzyłoby problem pokusy nadużycia ponieważ byłoby wynagrodzeniem osób, które świadomie wzięły na siebie dodatkowe ryzyko (walutowe), kosztem osób, które tego ryzyka nie wzięły (bo nie wzięły kredytu lub wzięły kredyt złotówkowy)

W kontekście wymienionych problemów nie do końca rozumiem dlaczego w ogóle idea przewalutowania kredytów w CHF (po kursie z dnia udzielenia kredytu) funkcjonuje w debacie publicznej i jest na tyle popularna, że KNF zdecydowała się opublikować raport w tej sprawie.

Jedyną wadą tego raportu jest pominięcie ewentualnych korzyści z przeprowadzenia tej operacji. Bez wątpienia przewalutowanie kredytów w CHF poprawiłoby majątek netto około 580 tysięcy gospodarstw domowych i być może wygenerowało przez to jakiś efekt bogactwa (jeśli efekt bogactwa istnieje). Być może przewalutowanie zmniejszyłoby także koszty obsługi przewalutowanych kredytów a więc bezpośrednio poprawiłoby budżety domowe wspomnianych gospodarstw domowych a tym samym zwiększyłoby na przykład wydatki konsumpcyjne.

Nie wydaje się mi jednak by uwzględnienie tych potencjalnych korzyści mogło zmienić wyniki analizy KNF.

35 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Ja nie rozumiem jak tego można nie rozumieć. Przyczyna jest bardzo prosta: pojawiają się takie pomysły wśród środowisk opozycji, w tym przypadku chodzi o to, żeby potencjalni wyborcy się na to nie nabrali.

Po drugie piszesz, że osoby, które wzięły kredyt w CHF są średnio zamożne, część z tych osób jest niezamożna, kredyty walutowe dlatego ludzie brali, żeby była niższa rata. Dla osoby zarabiającej 20 000 zł, parę stówek w tą czy we wtą, to nie jest jakaś ogromna różnica. Dla osoby zarabiającej 2500 zł 200 zł niższa rata, to bardzo dużo, kwota która w pewnych sytuacjach może pozwolić domknąć budżet na koniec miesiąca. Dopiero w 2010 roku kredyty walutowe stały się kredytami dla osób stosunkowo zamożnych.

W każdym razie wysokość rat nie jest największym problemem dla kredytobiorców. Największym problemem jest to, że część banków przy najmniejszym opóźnieniu wypowiada kredyt kredytobiorcy robiąc z niego błyskawicznie bankruta, spora liczba tych osób może pozostać bankrutami do końca życia. To jest największy problem, to że ryzyko jakie ponosi kredytobiorca jest niewspółmiernie wysokie w stosunku do tego, które ponosi bank.

@ asasa

Po drugie piszesz, że osoby, które wzięły kredyt w CHF są średnio zamożne, część z tych osób jest niezamożna, kredyty walutowe dlatego ludzie brali, żeby była niższa rata

Rata była niższa ale wymagania stawiane kredytobiorcy były wyższe. Ja przynajmniej pamiętam ten paradoks. Chętnie zobaczę dane, które sugerują coś innego ale przynajmniej moi znajomi mieli mniejszą zdolność kredytową w CHF niż w PLN. Część osób brała kredyt w PLN bo się niekwalifikowała do kredytu w CHF.

Największym problemem jest to, że część banków przy najmniejszym opóźnieniu wypowiada kredyt kredytobiorcy robiąc z niego błyskawicznie bankruta, spora liczba tych osób może pozostać bankrutami do końca życia.

Hm, ale to jest inny problem i jego rozwiązaniem nie jest przewalutowanie wszystkich kredytów w CHF.

@trystero

Ludzie brali kredyty w CHF bo była wyższa zdolność (niższa rata). Wymagania pojawiły się dopiero po 2008 roku

@ DJ

Nie mam jak tego sprawdzić. Tylko zwracam uwagę, że kredyty w CHF generalnie brali ludzie ze zdolnością kredytową a więc w Polsce relatywnie zamożni.

Zdaje się, że w tym samym czasie firmy popłynęły na opcjami walutowych, trudno w tym tutaj mówić o przypadku. Firmy z premedytacją były w to parkowanie przez banki, bo kurs złotówki miał się wkrótce odwrócić. To samo dotyczy kredytobiorców w CHF. O ile dla firm nie ma usprawiedliwienia, to w wypadku konsumentów, brak pełnej polityki informacyjnej o skutkach kredytu w CHF może być podstawą do obciążenia banków ryzykiem walutowym.

Można było w Chorwacji, Węgrzech czy nawet Hiszpanii, za dwa lata będzie można w Polsce.

Zresztą sprawiedliwe byłoby rozłożenie tego ryzyka po połowie. Wtedy banki nie upadną, a konsumpcja docelowo zwiększy się o 22 mld. Złotych.

Mamy w tym względzie tradycje po bankructwie PRL w 1989 r, książeczki mieszkaniowe (nazwy programu nie pamiętam) ryzyko hiperinflacji zostało właśnie rozłożone przez sąd po połowie.

@ Jow

Zdaje się, że w tym samym czasie firmy popłynęły na opcjami walutowych, trudno w tym tutaj mówić o przypadku. Firmy z premedytacją były w to parkowanie przez banki, bo kurs złotówki miał się wkrótce odwrócić.

Zatrzymaj się na chwilkę. Uważasz, że banki były tak genialne, że były pewne odwrócenia trendu na PLN i miały nawet czas by przygotować akcję z opcjami walutowymi ale nie były w stanie znaleźć innego sposobu niż wciskanie opcji walutowych na zarobienie na tej pewnej prognozie?

Przy okazji: także w przypadku opcji walutowej banki miały neutralną ekspozycję na rynek walutowymi. Banki nie zajmowały odwrotnej pozycji do przedsiębiorców.

To samo dotyczy kredytobiorców w CHF. O ile dla firm nie ma usprawiedliwienia, to w wypadku konsumentów, brak pełnej polityki informacyjnej o skutkach kredytu w CHF może być podstawą do obciążenia banków ryzykiem walutowym.

Pełna zgoda. Możemy czekać na pierwsze wyroki sądowe. Ale będzie o nie ciężko bo kolejne rekomendacje KNF kładły duży nacisk na komunikowanie ryzyka walutowego: Zgodnie z postanowieniami Rekomendacji S uchwalonej przez KNB/KNF na początku 2006 r. kredyt walutowy mógł być udzielony dopiero po uzyskaniu od klienta pisemnego oświadczenia, że dokonał on wyboru oferty w walucie obcej, mając pełną świadomość ryzyka walutowego

Zresztą sprawiedliwe byłoby rozłożenie tego ryzyka po połowie. Wtedy banki nie upadną, a konsumpcja docelowo zwiększy się o 22 mld.

Masz specyficzne poczucie sprawiedliwości.

@ trystero

„Tylko zwracam uwagę, że kredyty w CHF generalnie brali ludzie ze zdolnością kredytową a więc w Polsce relatywnie zamożni.”

Znam przypadek (dowód przez podanie przykładu 🙂 niezamożnych ludzi którzy wzięli kredyt w CHF bo rata była niższa niż dla kredytów PLN więc mieli zdolność kredytową (dochody minus wydatki pokrywają ratę). To było przed 2007.

Jakiś czas później weszły wyższe wymagania dla kredytobiorców CHF.

@ Jow

„Firmy z premedytacją były w to parkowanie przez banki, bo kurs złotówki miał się wkrótce odwrócić.”

Ci kolesie z banków nie tylko nie mają pojęcia co się stanie w przyszłości, ale nawet nie wiedzą co się dzieje teraz.

@ Jow

“Firmy z premedytacją były w to parkowanie przez banki, bo kurs złotówki miał się wkrótce odwrócić.”

Związek Banków Polskich powinien przyznać Ci nagrodę, za tak dużą wiarę w naszych dzielnych Bankowców, a zwłaszcza w zdolności ich analityków 🙂 Oni sami aż tak bardzo w siebie nie wierzą 🙂

Najwyraźniej nie wiesz, co to takiego sentyment na rynku i masz raczej małą praktykę rynkową, skoro sądzisz, że ktoś w tej grze wiedział coś więcej i świadomie wypuszczał innych. Nikt nie wiedział więcej. Nie ma takich geniuszy – wybij to sobie z głowy! Owszem – pojedyncze sztuki zapewne czuły pismo nosem (mi się na przykład bardzo nie podobał ówczesny sentyment), ale to za mało. A propos sentymentu spróbuj sobie przypomnieć ówczesne nastroje (połowa 2008 r.):

1. Polska wkrótce wejdzie do Eurozony – to jest gra w konwergencję walut

2. Polska gospodarka „pięknie się rozwija” i dostrzegają to na forex’ie ( i nieważne, że eksport siadł, bo przy 3,20 PLN za 1EUR polskie firmy były strasznie niekonkurencyjne)

3. „Miszczofska” RPP straszy podniesieniem stóp procentowych w sytuacji, gdy wszyscy wokół te stopy obniżają, bo nadciąga spowolnienie, a w USA to nawet katastrofa finansowa, (to pod to na sam koniec umacniania złotego toczyła się gra -waluty zamieniano na złote i pakowano w tylko krótkoterminowe depozyty bankowe typu 1W albo 2W, omijając rynek obligacji SP) – jak zwykle nasza RPP w swym „miszczostfie” działała kontrcyklicznie, tak, jak uczył Keynes 🙂 🙂

Nasi bankowcy tak jak i pożyczkobiorcy to ofiary ówczesnego zbiorowego sentymentu do PLN’a! Być może ktoś z zewnątrz, ze świeżym umysłem widział coś więcej, ale nie Ci, którzy byli „we młynie”

@pit

„ale nie Ci, którzy byli “we młynie”

„że ktoś w tej grze wiedział coś więcej i świadomie wypuszczał innych.”

Świadomie to w Polcse może nie, banki były tylko pośrednikami (co już jest lolem biorąc pod uwagę produkt) dla zagranicy. Tam była ekspozycja naga.

Każdy kto wie czym jest ratio spread 1:10 na opcjach wiedział, że sprzedawana była mega lipa. Naprawdę, nawet junior trader na opcjach Ci to powie. Nie chodzi o żadne prognozy – tak myślą tylko ekonomiści/analitycy. Ważny jest payoff z danej strategii/hedge’a. Weź sobie zaciągnij jakiś program do analizy opcji i ułuż sobie kilka strategii „zabezpieczających” pt:

-long otm put, wysoka zmienność implikowana

– short otm call (x ratio), niska zmienność implikowana

niech to będzie lokalnie delta hedge. Posymuluj i zobacz. Wtedy zrozumiesz, że żadna wiedza ekonomiczna nie jest potrzebna, żeby wiedzieć z jakim szitem masz do czynienia.

errata: @ekonom a nie @pit

ułóż itd.

@ blackie

Oczywiście, że była potężna asymetria ryzyka i zysku dla stron na opcjach, myślisz, ze nie wiem?

Ale to było w zakresie samej konstrukcji instrumentu, a nie w zakresie ruchu rynku! Wystawcy opcji też nie mieli pojęcia dokąd EUR/PLN zejdzie i tak skonstruowali opcje by płaciły im prawie zawsze, niezależnie od kierunku ruchu waluty. Tak się to odbywało!

Niektóre opcje były cudacznie ustawione, jakieś dziwne korytarze w rodzaju – jeśli EUR/PLN powyżej 3,60 cały zysk nasz (wystawcy) to samo, jeśli spadnie poniżej 3,30, a w korytarzu im dłużej trwasz, tym mniejszy Twój zysk 🙂

Po prostu trafili na grupę „zielonych napaleńców”, nie rozumiejących konstrukcji instrumentu, w który wchodzili i to tu, a nie w większej wiedzy o ruchach walut tkwił haczyk.

@Black

Mam podobne zdanie, jeśli sprawa z opcjami była „nagrana”, to każdy wiedział tyle, ile musiał, bo wiadomo, że im mniej ludzi wie, tym lepiej:

– Jak otworzyć te drzwi? Ktoś wie – może pan.

– Ja myślę, klucz w mydle i do ślusarza.

– Ehe, to może lepiej od razu do dzielnicowego.

Na marginesie, tak z ciekawości, ktoś wie jaki był koniec tej sprawy – czy „organa” (te wszystkie biura, agencje, służby, komisje…), naszej młodej demokracji – coś ustaliły? Czy tak jak w tym dialogu:

– Suk….ny kradną na potęgę.

– Ludzie tego nie widzą?

– A pan coś widział? 🙂

@ekonom

jasne – teraz widzę, że się zgadzamy co do oceny tej sytuacji. Sry, jeśli zapomniełem o przywileju wątpliwości, ale Twój nick trochę straszy 😉

Dla mnie niewyobrażalne jest jedno. Skoro już decydujesz sie sprzedawać kit i udaje się znaleźć kupca, to jakim ty musisz byc frajerem, zeby go odkupować od trzeciej strony i zostawić sobie tylko marżę i ryzyko niewypłacalności klienta, będąc jedynie pośrednikiem?

@kornik

nie wiem jak to się skończyło. pewnie tak jak wszystko w tym kraju, czyli kompletnie niczym

takie malutkie pytanie/podpowiedz

Wiekszosc z nas pamieta jak wygladali „doradcy klienta” w 2006/2007 roku sprzedajacy struktury/fundusze i inne cudowne produkty, ktore na pewno zarobią, a ba może nawet i da się nimi spłacić hipoteki.

Ich wiedza rynkowa oscylowała wokół zera i wierzyli to co mieli w prezentacjach sprzedażowych.

Dlaczego zakladacie, ze sprzedawcy „ubezpieczen” w bankach to byla jakas wyjątkowo wyrafinowana kadra? Przepraszam do obsługi paru dziesiątek firm małych i średnich oddelegowywano creme de la creme hedgingu?

A biorący kredyty we frankach to nie poszli śladem „opcyjnym” zakłądając ,że w najbliższych …dziesięciu latach ich rata nie wyjdzie z „taniego” korytarza.

Na razie rata jeszcze nie za bardzo , ale kapitał do spłacenia już im z korytarza wyszedł.

To była i jest jazda bez trzymanki na zasadzie wystawienia gołej opcji czyli żadnego zabezpieczenia więc jedyną obrona jest skok na kasę /zabezpieczenie/ pozostałych depozytariuszy bankowych możliwy ze wzgędu na „too big to fail” politycznie i społecznie wg najlepszych wzorców marksizmu-leninizmu.

„sprzedawcy “ubezpieczen” w bankach to byla jakas wyjątkowo wyrafinowana kadra”

Nie sprzeczam się, pragnę tylko zauważyć, że Radziwił zdaje się też posłał najgłupszego? 🙂

Czy Roch musi wiedzieć, dlaczego sprzedaje opcje – on tylko ma je sprzedać: „Rozakz! – Słucha!” Co dalej – to nie jego rzecz.

O ile mnie pamięć nie myli to firmom wciskano przede wszystkim opcje barierowe – czyli jak cena nawet na chwilkę dotknęła określonej ceny to zabezpieczenie firm wysadzało do luftu.

Co do tego ze banki w coś grały sam doświadczyłem. Kredyt brałem w 2008 ale juz widząc że złotowka poleciała w harmonogram wpisałęm tak raty brania kredytu ze I rata była najmniejsza a ostatnia V rata kredytu była równa połowie całości kredytu. I ponieważ wybierałem ją 2011 to już zyskiwałem bo frank był już powyżej 3,30pln. Oczywiscie pisałem pismo o wypłate we wrzesniu – w odpowiedzi dostaję pismo ze mam dostarczyc jeszcze jakies papiery. Poszedłęm do banku i mowie kobiecie ktora zajmowala sie moim kredytem ze bank chce cos czego nie ma w umowie. Razem splodzilismy pismo z odwolaniem.

W odpowiedzi dostalem pismo ze rzadaja jeszcze jakichs dodatkowych dokumentow/papierow.

Z kobieta z banku sie wkurzylem i skladamy reklamacje- i sie okazuje ze po zlozeniu reklamacji bank wyplacil cala pozostala transzę bez zadania jaichkolwiek papaierów dodatkowych. Dowcip polega na tym że chcialem wyplacac we wrzesniu i moim zdaniem (podkreslam moim !) bank probowal grac na czas bo wiedzial ze pod koniec roku zlowoka sie umacnia. Tylko mial pecha bo wtedy dalej spadala. W koncu ostatnia rata byla brana przy kursie 3,68 co dalo mi srednia calego kredytu na 3,10 pln za franka.

Bank to MULTIBANK.

Jakoś w przypadek nie chce mi sie wierzyc w postepowaniu banku, zwlaszcza ze juz probowali mnie ograc przy podpisywaniu umowy (zwiekszyli mi marze o 0,5%) wiec powiedzialem wtedy w banku ze ja nie podpisuje tej umowy bo w kule graja. I okazalo sie ze nie ma zadnego problemu z obnizeniem marzy banku (dostalem nawet 0,25% mniej niz mialem ustalone)

@Kornik

Jakos nie przypuszczam, zeby za takie wyrafinowanie odpowiedzialna była strona polska.

Nieodmienni przy okazji tematu „toksycznych opcji” jako lekturę polecam historię Bankers Trust (kontra P&G czy Gibson Greetings). To ta sama historyjka

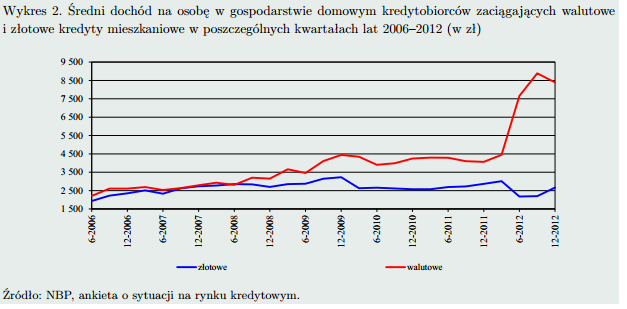

# zamożność kredytobiorców

Internet pełen jest dobrych ludzi. Jeden z nich podesłał mi link do danych o zamożności kredytobiorców złotówkowych i walutowych (dochód na osobę w gospodarstwie domowym). Znajdują się w raporcie NBP o stabilności systemu finansowego:

Chciałbym przy tym podkreślić, że w Polsce cała grupa wszystkich kredytobiorców jest relatywnie bardziej zamożna (bo przecież ma zdolność kredytową, której wielu ludzi nie posiada).

@GZ

Ja też nie mówię, że polskie banki. Patrz – wypowiedź Blacka i moja odpowiedź.

Jeśli – podkreślam to słowo – jeśli był „wałek”, to nasze banki (spółki-córki), z pewnością robiły tylko za pośrednika – wykonywały tylko polecenia (centrali/banków-matek) – jak ten Roch Kowalski – bez żadnej wiedzy. I już nie ciagnę tego wątku, bo mi Trystero głowę urwie. 🙂

PS. Może Pan skrobnie jakąś krótką notkę w tym temacie (Bankers Trust) – z przyjemnością przeczytam.

@ trystero

Nie dziwią Cię te dane? Jak to możliwe, żeby w danej grupie dochód na osobę podwoił się w ciągu kilku kwartałów?

Ciekawostka: w czasie, kiedy gros kredytów było zaciągane różnica była praktycznie żadna.

@ dorota

Z opisu wynika, że to nie jest ta sama grupa. Każdego kwartału grupa jest inna. Przeczytaj uważnie opis. Innymi słowy nie tyle podwoił się dochód co zwiększyły się wymagania kredytowe.

Chodzi mi o czerwoną linię – średni dochód na osobę w gospo. domowym zaciągających kredyty walutowe. Jak wytłumaczysz wzrost z 4500 na 9000 (potem 8500)od początku 2012?

@ dorota

Wykres pokazuje średni dochód ludzi, którzy w danym kwartale zaciągnęli kredyty. Nie posiadali lecz zaciągnęli. Najwyraźniej tak bardzo wzrosły wymagania dotyczące zdolności kredytowej, że tylko bardzo zamożne osoby zaciągają teraz kredyty w CHF.

Acha, rozumiem 🙂 OK, wycofuję pytanie.

Tak tak, po namyśle sama na to wpadłam 🙂

Ale druga uwaga pozostaje w mocy: wykres falsyfikuje tezę, że kredyty walutowe w latach 2006-2008 brali ludzie lepiej sytuowani niż ci biorący kredyty złotowe.

@ dorota

Oglądamy chyba dwa różne wykresy bo z wykresu, który ja widzę wynika, że w latach 2006-2008 kredyty w CHF zaciągali ludzie odrobinę lepiej sytuowani niż ludzie zaciągający kredyty w PLN. Ja przynajmniej widzę na tym wykresie czerwoną linię nad niebieską albo równo z niebieską.

Inna sprawa, że jest to problem totalnie poboczny. Napisałem, że ludzie, którzy zaciągnęli kredyty w CHF są relatywnie zamożni i miałem na myśli zamożność względem reszty społeczeństwa. Myślę, że jestem w stanie obroniż tę tezę.

Różnice znikome.

Co jednak ciekawsze (pomęczmy ten wykres jeszcze trochę) – dopiero od połowy 2008 widać jakiekolwiek zaostrzanie wymagań co do kredytów walutowych. Co mnie prowadzi do pytania z gatunku spiskowych: czy tak ochocze przyznawanie kredytów frankowych w okresie najniższego kursu CHF/PLN nie ma przypadkiem cech łapania klientów w pułapkę? Pierwszy cytowany przez Ciebie we wpisie wykres skłania do takiego myślenia.

banki nic nie wiedzialy, klienci brali bo byl taki sentyment i jus. mozna bylo brac w dwie strony ale jak spadalo to importerzy nic nie robili. a eksporterzy tylko dobierali stawki…stop lossa tylko zabraklo, choc gdyby nie lehman to by i bez stopa dali rade. duze wolumeny + konkretna jazda nazad zrobilo demolke. nawet na zwyklym fwr mozna bylo pojechac jak byl overhedge. slusznie tez piszecie o payoffach – jak zobaczylem 1:10 to za glowe sie lapalem – na szczescie sam nie sprzedawalem wiecej niz 1:2. dosc humanitarnie 🙂 brakuje jeszcze jednego elementu. wiekszosc strategii nawet lewarowanych daje w miare fair payoffy – jak kwotuje sie rynkowo, ale wystarczy dodac marze dealera i juz mocno sie rozjezdza. na fwr bralo sie 20 pkt, na strategii i 400 pkt.

@dorota

„czy tak ochocze przyznawanie kredytów frankowych w okresie najniższego kursu CHF/PLN nie ma przypadkiem cech łapania klientów w pułapkę?”

Jaki jest sens łapania w pułapkę kogoś kto ma Ci będzie wisiał kasę? Złapiesz go w pułapkę i on Ci nie odda. Super biznes!

„Jaki jest sens łapania w pułapkę kogoś kto ma Ci będzie wisiał kasę? Złapiesz go w pułapkę i on Ci nie odda. Super biznes!”

Kredytobiorca z nieruchomością „underwater” (a część frankowców jest w takiej sytuacji) będzie robił wszystko, żeby spłacać raty. Alternatywą jest utrata mieszkania – ale to nie wszystko: konieczność natychmiastowej spłaty różnicy kwota kredytu minus wartość rynkowa mieszkania. To niesłychanie mocno dyscyplinuje zadłużonego.

Poza tym skoro bank ma w swoim bilansie franki kupione pod udzielane kredyty, to najzwyczajniej w świecie zarabia na różnicy kursu.

BTW – jeżeli jakiś praktyk czytający nas ma wiedzę, jak wyglądało księgowanie kredytu frankowego, to proszę o objaśnienie. Bo wynikła kiedyś kwestia, jak boom na kredyty frankowe odbijał się na rynku walutowym (czy na zasadzie sprzężenia zwrotnego dołował kurs CHF/PLN, znalazłam link, że niekoniecznie).

Strzyżone owieczki nawet nie wiedzą, że są strzyżone… Takie wnioski można wyciągnąć po lekturze postów.

http://wgospodarce.pl/opinie/7668-finansisci-spekulowali-i-oszukiwali-a-losie-placa

„Akwizycja banksterów opierała się na trzech filarach perswazji: kredyt we franku Pani (Pan) dostanie, bo na złotowy za małe zarobki, frank jest bezpieczną, stabilną walutą, bo Szwajcaria jest oazą spokoju a raty od kredytu we franku są i będą najniższe na rynku.”

guzik prawda. NIe ludzi nie było stać na kredyty złotowe, tylko chcieli mieć większe mieszkania, a kredyt we franku pozwalał podkręcić zdolnosć.

BO w złotowym mieli – tylko na mniejszy metraż

Najlepszy jest fragment dotyczący reformy kalendarza gregoriańskiego przez bank 🙂

http://wgospodarce.pl/opinie/7841-sad-najwyzszy-razaca-nierownosc-swiadczen-w-transakcjach-opcji-walutowych

Ludzie … co za głupie argumenty… a co mnie obchodzi destabilizacja sektora bankowego który jest oparty na kłamstwie i chciwości… większość dostępnych banków w Polsce to filie banków zagranicznych , dlaczego Polski podatnik ma je dokapitalizowywać… ja już dokapitalizowuje Deutche Bank co miesiąc płacąc rate o 30 % wyższą od tej jaką płaciłem na początku okresu kredytowania …. po pięciu latach spłacania kredytu „Nie we frankach” tylko denominowanego … mam więcej do spłacenia niż brałem….