Trafiła się świetna okazja by przyjrzeć się z bliska jak od kuchni wygląda zarządzaniem funduszem z rodziny BETA ETF.

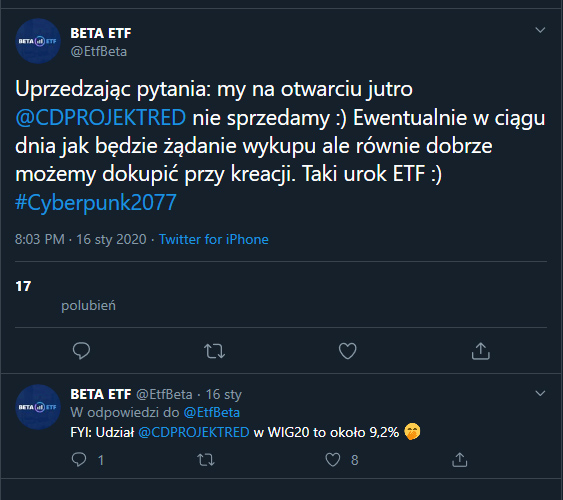

Na sesji 17 stycznia 2020 akcje CD Projektu otworzyły się ze sporą luką w dół po informacji o przesunięciu daty premiery gry CYBERPUNK 2077. Dzień wcześniej, w oczekiwaniu takiej nerwowej reakcji rynku, na profilu twitterowym Beta Securities Poland pokazał się taki tweet:

A tak na wykresie wyglądała owa sesja na spółce CD Projekt, która wchodzi w skład indeksu WIG20, i na odnośnym BETA ETF WIG20TR:

Ponieważ okazuje się, że nie dla wszystkich jasne są owe zależności między zmianami cen akcji a odnośnymi działaniami zarządzających ETFem, dlatego z kilkoma pytaniami udałem się z prośbą o wyjaśnienia do Mateusza Muchy, Doradcy Inwestycyjnego w Beta Securities Poland S.A. Poniżej zapis całości. W wyróżnionych miejscach pomagał nam Dawid Bąbol, Zarządzający BETA ETF, AgioFunds TFI oraz Beta Securities Poland.

______________________________________

Co oznacza, że fundusz BETA ETF kreuje lub umarza certyfikaty funduszu?

Kreacja certyfikatów oznacza zarejestrowanie nowych certyfikatów inwestycyjnych BETA ETF w Krajowym Depozycie Papierów Wartościowych w wyniku złożenia odpowiednich instrukcji rozrachunkowych, które składane są w następstwie złożenia zapisu na certyfikaty BETA ETF przez uczestników rynku.

Umorzenie certyfikatów oznacza ich wyrejestrowanie z KDPW w wyniku złożenia odpowiednich instrukcji rozrachunkowych, które są wystawiane na podstawie żądania wykupu.

Czy kupując certyfikaty BETA ETF na GPW powoduje się kreacje certyfikatów funduszu?

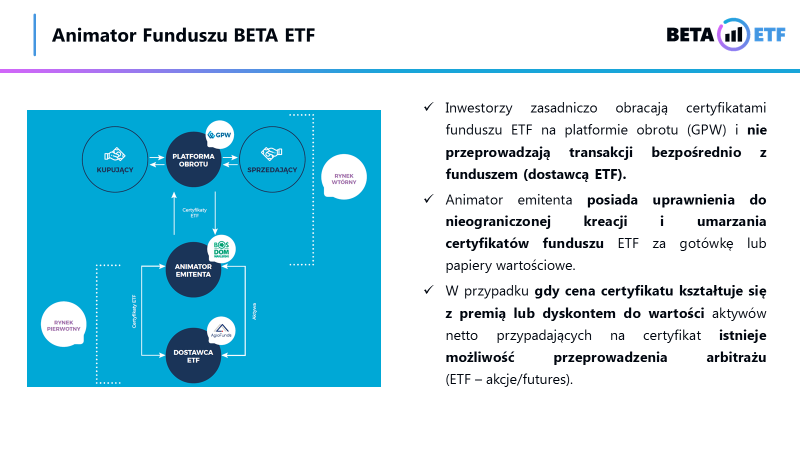

Nie. Kupując certyfikaty BETA ETF na GPW inwestor kupuje istniejące (zarejestrowane już w KDPW) certyfikaty inwestycyjne. Inwestor kupując certyfikaty BETA ETF może je kupić od innego inwestora, który aktualnie chce sprzedać certyfikaty (pierwszy poziom płynności). Inną możliwością jest sytuacja, w której inwestor kupi certyfikaty od animatora funduszu – Domu Maklerskiego Banku Ochrony Środowiska. Umowa o animowanie funduszu zobowiązuje animatora do ciągłego wystawiania zleceń kupna i sprzedaży na certyfikaty funduszu, z tytułu którego animator otrzymuje wynagrodzenie oraz sam może na działalności animatora uzyskiwać dochód. Jest to tzw. drugi poziom płynności.

Analogicznie ma się ze sprzedażą certyfikatów na GPW. Ich sprzedaż nie oznacza umorzenia. Certyfikaty mogą zostać kupione przez innego inwestora lub przez animatora funduszu.

Kiedy zatem kreują się certyfikaty?

Certyfikaty inwestycyjne są kreowane w drugim dniu po złożeniu zapisu przez inwestora w wyniku złożenia odpowiednich instrukcji rozrachunkowych w Krajowym Depozycie. Najczęstszym inwestorem jest oczywiście animator funduszu, który po sprzedaży swojego zapasu certyfikatów składa zapis na kreacje nowych, ewentualnie posiadając ich znaczną część może zażądać od funduszu ich umorzenia.

Szczegółowo procedura wygląda następująco:

—————————————- Dzień ZAPISU —————————————-

1. Złożenie zapisu przez inwestora:

a. Inwestor składa zapis na Certyfikaty Serii B u Oferującego (DM BOŚ) lub w Podmiocie przyjmującym zapisy (dla BETA mWIG40TR Erste Securities).

b. Zapisy są składane w każdym dniu sesyjnym z zastrzeżeniem, że zapisy złożone przez inwestora indywidualnego później niż 14:35 a przez inwestora instytucjonalnego oraz uprawnionego inwestora później niż 15:35 uważane są za złożone w następnym dniu sesyjnym.

2. Weryfikacja i blokada

a. Podmiot Przyjmujący Zapis dokonuje weryfikacji poprawności zapisu i kompletności dokumentów. Zapis składany jest składany na trzech formularzach zapisu.

b. Podmiot Przyjmujący Zapisy dokonuje blokady środków pieniężnych na rachunku Inwestora Indywidualnego w wysokości Początkowej Wpłaty

3. Agregowanie (Oferujący) – godzina 16:00

a. Oferujący zbiera zapisy od wszystkich Podmiotów Przyjmujących Zapisy, weryfikuje je, agreguje i przekazuje do Funduszu.

4. Nabywanie aktywów bazowych:

a. Fundusz opcjonalnie zabezpiecza cenę aktywów nabywanych w związku z kreacją nowych Certyfikatów poprzez zakup papierów wartościowych wchodzących w skład indeksów oraz ewentualnie zajęcie pozycji w kontraktach futures.

—————————————- Dzień ZAPISU + 1—————————————-

1. Wycena wartości aktywów netto funduszu (WAN) na certyfikat inwestycyjny (WANCI)- VISTRA

a. Vistra przekazuje Depozytariuszowi Funduszu do potwierdzenia wycenę WAN i WANCI Funduszu na dzień ZAPISU.

2. Weryfikacja wyceny aktywów funduszu – Depozytariusz mBank

a. Depozytariusz Funduszu dokonuje weryfikacji wyceny, prawidłowości ustalenia WAN i WANCI i przekazuje ją Funduszowi. (Informacja)

3. Raport Bieżący z wyceną WAN i WANCI –

a. Fundusz publikuje raport bieżący WANCI na dzień Z będą jednocześnie ceną emisyjną dla zapisów złożonych w dniu

4. Alokacja Certyfikatów

a. Na podstawie ustalonej WANCI oraz szczegółowych informacji o zapisach Fundusz dokonuje alokacji Certyfikatów

5. Instrukcja rozrachunkowa – od strony inwestora

a. Oferujący (dla inwestora indywidualnego) oraz podmiotu prowadzące rachunek inwestorów instytucjonalnych/uprawnionego inwestora wystawiają odpowiednie instrukcje rozrachunku do KDPW w celu przekazania wpłat na Certyfikaty.

6. Instrukcja rozrachunkowa – od strony funduszu

a. Reprezentant Funduszu przekazuje do KDPW odpowiednio zgodną instrukcję rozrachunku do KDPW w celu rozliczenia transakcji

—————————————- Dzień ZAPISU + 2—————————————-

1. Instrukcja rozrachunkowa – od strony funduszu

a. Na podstawie zgodnych instrukcji KDPW dokonuje rozrachunku, na podstawie którego zostają odpowiednio zaksięgowane środki pieniężne i Certyfikaty Funduszu.

W wyniku rozrachunku transakcji dokonuje się faktyczny przydział Certyfikatów. Liczba zarejestrowanych Certyfikatów w KDPW zostaje odpowiednio zwiększona o ilość nowo wykreowanych Certyfikatów

2. Uznanie rachunków:

a. W wyniku rozrachunku Certyfikaty zostają zapisane na rachunku papierów wartościowych Inwestora.

b. Środki pieniężne z tytułu wpłat na Certyfikaty wpływają na rachunek bankowy Funduszu i są użyte do rozliczenia zakupionych papierów wartościowych w dniu zapisu.

——————————————————————————————————-

Umorzenie certyfikatów wygląda bardzo podobnie. Przy czym fundusz oczywiście sprzedaje papiery wartościowe, aby móc wypłacić inwestorowi środki w dniu D+2.

Czy kupno lub sprzedaż akcji odbywa się na sesji tego samego dnia, co złożenie zapisu przez inwestorów? Od czego zależy czy kupujecie pakiet akcji czy kontrakty?

Tak, na sesji w dniu zapisu. Fundusz przede wszystkim stosuje replikację fizyczną, tak więc priorytetowo kupuje akcje. Zakup kontraktu futures może być spowodowany:

· Chęcią utrzymania bufora płynnościowego (gotówki w portfelu)

· Większą płynnością i szybkością realizacji

· Większą elastycznością

· Lepszym dopasowaniem – całkowita ekspozycja na indeks bardziej zbliżona do 100%.

W którym dokładnie momencie animator lub inwestor dostaje do dyspozycji nowe jednostki przy kreacji i może je dalej sprzedawać? Początek sesji D+1?

Dawid Bąbol: Animator funduszu może tak naprawdę sprzedawać już w czasie sesji D0. Taka sprzedaż rozliczy się bowiem w dniu D+2, podobnie jak kreacja Certyfikatów Inwstycyjnych.

Codziennie w KDPW następują 3 sesje rozrachunkowe – o 10:30, 13:00 i 15:30. Jeżeli nie występują żadne nieprzewidziane sytuacje (tj. instrukcje kreacji są poprawnie wypełnione), kreacja certyfikatów rozlicza się na sesji o 10:30. Sprzedaż certyfikatów w takiej sytuacji rozliczy się prawdopodobnie na sesji o 13:00, ewentualnie na sesji o 15:30.

Oczywiście, gdyby kreacja nastąpiła o 15:30, a animator nie posiadałby odpowiedniego zapasu certyfikatów, do rozliczenia potrzebne byłoby pożyczenie certyfikatów z rynku – KDPW zapewnia takie rozwiązanie na wypadek takich sytuacji. Ewentualnie, w najgorszym przypadku rozliczenie sprzedaży certyfikatów na rynku wtórnym rozliczyłoby się kolejnego dnia (w D+3).

W przypadku pozostałych inwestorów wszystko zależy od działania podmiotu sprawującego nadzór nad rachunkiem inwestora. Inwestorzy indywidualni będą mogli sprzedawać certyfikaty zazwyczaj od dnia D+2 po godzinie 10:30, kiedy to certyfikaty rzeczywiście pojawią się na rachunku (oczywiście kupno certyfikatów na rynku wtórnym umożliwia sprzedaż certyfikatów na rynku wtórnym od razu w D0). Inwestorzy instytucjonalni będą mogli sprzedawać certyfikaty prawdopodobnie do dnia D0 – transakcje takie będą uznane przez nadzorcę rachunku albo za sprzedaż papierów, które są już w posiadaniu inwestora, albo jako krótka sprzedaż (w D+2 uznana jako sprzedaż posiadanych papierów).

Czy będąc inwestorem indywidualnym mogę kupić certyfikaty bezpośrednio w funduszu?

Tak. Istnieje możliwość złożenia zapisu na certyfikaty BETA ETF na rynku pierwotnym. Należy wypełnić u Oferującego (Dom Maklerski Banku Ochrony Środowiska) formularze zapisu na certyfikaty BETA ETF. Na rachunku inwestora jest blokowana początkowa wpłata. Inwestor nie ma świadomości jaka jest dokładnie wartość zapisu, gdyż cena zapisu jest równa wartości aktywów netto na certyfikat inwestycyjny i jest poznawana w dniu następnym po złożeniu zapisu. Zarejestrowanie certyfikatów na rachunku nastąpi w D+2.

Czy rynek pierwotny jest opłacalny dla inwestora indywidualnego?

Fundusz pobiera do 2% opłaty subskrypcyjnej, która jest znacznie wyższa niż koszt prowizji maklerskiej (od 0,10% do 0,39%) oraz koszt spreadu dlatego też rynek pierwotny nie jest optymalnym rozwiązaniem dla inwestorów indywidualnych i fundusz rekomenduje zakup na rynku wtórnym GPW.

Rynek pierwotny jest przeznaczony dla animatora funduszu oraz dużych inwestorów instytucjonalnych.

Czy fundusz może ograniczyć liczbę certyfikatów, które złożono w zapisie na rynku pierwotnym?

Nie. Jest to fundament działania funduszy BETA ETF w formie portfelowych funduszy inwestycyjnych zamkniętych. Forma prawna wymaga ciągłej i nieograniczonej emisji certyfikatów. Oznacza to, że w momencie, kiedy przyjdzie inwestor do funduszu, który złoży bardzo duży zapis fundusz musi zrealizować takie żądanie. W praktyce takie złożenie zapisu nie jest optymalnym rozwiązaniem dla inwestora, gdyż fundusz przystąpi do zakupu papierów wartościowych indeksu WIG20 lub mWIG40 w żądanej dużej wielkości. Bardzo duże zlecenie może spowodować istotnie większe przesunięcie rynku w górę niż miałoby to miejsce, gdyby duży zapis rozbić na kilka transzy i realizować przez najbliższe dni (mniejszy wpływ na rynek). Dlatego też fundusz będąc w kontakcie z inwestorem może rekomendować odpowiednią wielkość zapisu zależną od płynnościowych warunków na giełdzie jednakże nie może narzucić inwestorowi żadnych ograniczeń.

Czy sytuacja wygląda analogicznie w przypadku umorzeń?

Tak. Funduszu nie może ograniczać wielkości umorzeń. Jeżeli inwestor złoży takie żądanie i nie będzie skłonny rozbić żądania na kilka transzy fundusz BETA ETF przystąpi do sprzedaży papierów co w dużej ilości może przesunąć ceny w dół.

Fundusze BETA ETF nie mają możliwości zawiesić wykupów oraz ograniczyć możliwości składania zapisów.

Na czym polega kreacja i wykup w papierach wartościowych?

Kreacja w papierach polega na opłaceniu zapisu przez papiery wartościowe po uprzedniej akceptacji funduszu. Uprawniony inwestor (inwestor, który ma podpisaną umowę z funduszem) może opłacić zapis na certyfikaty BETA ETF w papierach wartościowych, które w stopniu akceptowalnym przez fundusz odzwierciedlają strukturę indeksów WIG20 albo mWIG40.

Wykup w papierach nie wymaga akceptacji funduszu. Wymaga jedynie posiadania odpowiedniej wartości certyfikatów (200.000 PLN na BETA ETF WIG20TR oraz 500.000 dla BETA ETF mWIG40TR). Inwestor składając żądanie wykupu otrzyma w wyniku rozrachunku koszyk papierów wartościowych z odpowiednio indeksu uzupełniony o pozycję gotówkową. Mechanizm ten jest możliwy, gdyż fundusze BETA ETF inwestują środki bezpośrednio w akcje indeksów WIG20TR oraz mWIG40TR.

Czy są jakieś korzyści w związku z tym dość skomplikowanym mechanizmem kreacji i umorzeń oraz faktem notowania certyfikatów na GPW?

Tak i to znaczące. Notowanie na GPW oraz mechanizm pozwala znacząco ograniczyć koszty transakcyjne. Transakcje kreacji jak i umorzeń certyfikatów BETA ETF (w następstwie których fundusz dokonuje transakcji na giełdzie) następują dużo rzadziej niż w przypadku tradycyjnych funduszy. W tradycyjnych funduszach każde kupno i sprzedaż jednostek uczestnictwa lub certyfikatów następuje w relacji inwestor-fundusz, stąd każda kreacja pociąga za sobą zakup papierów, a umorzenie powoduje ich sprzedaż. Nawet jeśli zdarzenia te następują dzień po dniu.

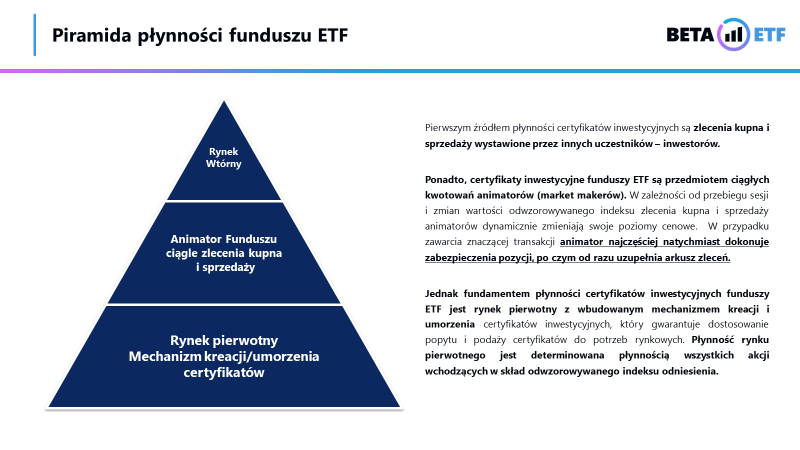

W przypadku BETA ETF natomiast, kupno lub sprzedaż papierów to instancja ostateczna w systemie płynności funduszu. Fundusze ETF mają 3 poziomy płynności:

1. Pierwszy to zlecenia innych inwestorów. Jeśli ktoś chce wyjść z inwestycji, to po pierwsze wystawia zlecenie sprzedaży na giełdę. Inni inwestorzy, którzy w tym samym czasie chcą kupić fundusz, odpowiadają na to zlecenie i zawierana jest transakcja pomiędzy dwoma inwestorami – ten który chciał sprzedać sprzedaje, a ten których chciał kupić kupuje. Fundusz nie jest częścią tej transakcji, a nawet o niej nie wie.

2. Drugi poziom płynności to animator emitenta (market maker). Animator stale dostarcza cen kupna i sprzedaży, a inwestorzy mogą po tych cenach zawierać transakcje, tak samo jak na zwykłych akcjach. Dzięki zmiennym zapasom certyfikatów, dużą część popytu i podaży certyfikatów funduszu ETF, market maker może zaspokoić sam, bez włączania w proces funduszu. Z pozycji inwestora jest to równie dobry sposób wyjścia z inwestycji jak poprzednio opisany.

3. Trzeci poziom płynności to mechanizm kreacji u umorzeń. Jeśli Animator sprzeda więcej certyfikatów w danym dniu niż ma w zapasie, to zwraca się do funduszu z prośbą (zleceniem) kreacji żądanej liczby certyfikatów. Jeśli natomiast kupi ich tak dużo, że nie chce ich trzymać na swojej książce, to składa żądanie morzenia certyfikatów na podaną przez niego ilość. Obie transakcje – i kreacja, i umorzenie – rozliczne są w sposób analogiczny jak transakcje rynku wtórnego, czyli D+2. Dzięki temu animator dostanie certyfikaty na rozlicznie wszystkich transakcji sprzedaży, których dokonał w dniu D.

Opisane powyżej „poziomy płynności” funduszu ETF skutkują nie tylko wyższą płynnością certyfikatów funduszu ETF, ale również wspomnianymi niższymi kosztami transakcyjnymi. Dopiero w trzecim opisanym procesie uczestniczy fundusz i w wyniku otrzymanych transakcji kreacji lub umorzenia, dokonuje kupna lub sprzedaży akcji na giełdzie. Dopiero wtedy ponosi koszty transakcyjne i dopiero wtedy zmienia się ilość papierów wartościowych na portfelu funduszu. Żaden z dwóch pierwszych opisanych procesów/poziomów płynności nie wymaga ingerencji funduszu i nie generuje kosztów dla klientów funduszu.

Obrót cerytikatami pokazują poniższe slajdy:

Skoro już wiemy jak to wygląda od strony formalnej, prosimy o wyjaśnienie Waszego powyższego tweeta odnośnie CD Projekt – chodzi o ową sprzedaż lub wykup w czasie dnia.

Jeżeli w ciągu sesji 17 stycznia fundusz BETA ETF WIG20TR otrzymałby zapis na certyfikaty, to zgodnie z wcześniej pokazanym harmonogramem zarządzający zacząłby kupywać (prawdopodobnie na sesji na zamknięciu) w tym dniu akcje z WIG20 w tym akcje CD Projekt. Wyrażenie „możemy dokupić przy kreacji” o tym wspomina.

Natomiast jeżeli fundusz BETA ETF WIG20TR otrzymałby żądanie wykupu, to w celu jego realizacji zarządzający zacząłby sprzedawać akcje z WIG20 (również CD Projekt) w celu realizacji żądania. „Ewentualnie w ciągu dnia jak będzie żądanie wykupu”.

Bez kreacji lub umorzenia zarządzający funduszem BETA ETF WIG20TR nie przeprowadziłby żadnych transakcji kupna/sprzedaży akcji z WIG20 (w tym CD Projekt). Zmiany cenowe, nawet te pokaźne, nie są powodem, dla którego zarządzający funduszem ETF musiałby przeprowadzić transakcje kupna lub sprzedaży akcji. Dlatego też „my na otwarciu jutro CD Projekt nie sprzedamy”.

Kiedy i w jaki sposób dokonujecie zmian w zawartości portfela jeśli jakaś spółka opuszcza indeks lub do niego wchodzi?

Praktycznie: Fundusz, w każdym przypadku, będzie dostosowywał strukturę portfela do zmian struktury indeksu odniesienia bez zbędnej zwłoki, dążąc tym samym do ograniczenia ryzyka wystąpienia stóp zwrotu, które nie odpowiadają procentowym zmianom WIG20TR albo mWIG40TR.

Fundusze posiadają jeszcze inną furtkę:

Kierując się interesem Uczestników oraz względami efektywności i obniżania kosztów w procesie dostosowywania struktury portfela, Fundusz może także nabywać akcje spółek przed dniem ich włączenia do Indeksu Odniesienia, jeśli zarówno data ich włączenia, jak i szacunkowy udział w Indeksie Odniesienia w momencie podejmowania decyzji, co do nabycia przez Fundusz, będą znane. Przejściowo, ale nie dłużej niż 30 (słownie: trzydzieści) dni kalendarzowych od dnia zaistnienia zdarzenia, Fundusz może również utrzymywać w portfelu akcje spółek, które zostały usunięte z Indeksu Odniesienia w przypadku, gdyby ich natychmiastowa sprzedaż mogła mieć istotny negatywny wpływ na realizację celu inwestycyjnego Funduszu.

Podsumowując na szybkość przeprowadzenia takich transakcji wpływ ma płynność papieru oraz wielkość funduszu. W przypadku BETA ETF WIG20TR pozwala dokonać takich transakcji w ciągu 1 dnia, natomiast w przypadku BETA ETF mWIG40TR transakcje takie mogą trwać do kilku dni.

W którym momencie dokonuje się równoważenie proporcji akcji w portfelu jeśli dochodzi do zmiany ich proporcji wagowej w samym indeksie?

Dawid Bąbol: Każdy fundusz indeksowy odzwierciedlający indeks ważony kapitalizacją bez zastosowania dźwigni, tzn. mający 100% ekspozycji na ten indeks (tutaj Beta ETF WIG20TR i Beta ETF mWIG40TR; Beta ETF WIG20short i Beta ETF WIG20lev są funduszami stosującymi dźwignię odpowiednio -1 i 2), równoważy się niejako sam (pomijając sytuacje opisane poniżej). Tzn., tak samo jak proporcje wagowe w indeksie zmieniają się jedynie na skutek zmian cen akcji (pakiety akcji pozostają bez zmian), tak samo w funduszu (odzwierciedlającym indeks w odpowiedni sposób) proporcje wagowe zmieniają się na skutek zmian cen jego składników dokładnie w taki sam sposób jak w indeksie i nie ma potrzeby zmieniania ich ilości (pakietów). Innymi słowy, równoważenie proporcji akcji w portfelu dokonuje się automatycznie, poprzez zmianę cen posiadanych przez fundusz składników.

W przypadku gdy następują zdarzenia wymienione na poniższym slajdzie, dopiero wtedy aktualna struktura portfela funduszu przestaje odzwierciedlać indeks odniesienia. Wtedy też zarządzający zaczyna przeprowadzać transakcje, które mają na celu przywrócenie odpowiednich proporcji akcji w portfelu funduszu.

Poniższy slajd ilustruje sytuacje, w których Fudusz dokonuje transakcji:

Skoro ilość certyfikatów może zmieniać się co dzień na plus lub na minus, to w jaki sposób inwestorzy mogą śledzić owe zmiany?

Na podstronie każdego funduszu BETA ETF (www.agiofunds.pl) publikowana jest informacja o liczbie wyemitowanych certyfikatów z ostatnich 5 dni.

Trochę dłuższą drogą, ale też możliwą do śledzenia jest analiza raportów bieżących o Wartości Aktywów Netto na Certyfikat Inwestycyjny w którym publikowana jest informacja o Wartości Aktywów i Wartości Pojedynczego Certyfikaty. Iloraz tych dwóch wartości da przybliżoną liczbę certyfikatów BETA ETF.

Czy ilość certyfikatów kupowanych bezpośrednio przez inwestorów (instytucje) jest w jakiś sposób podawana publicznie?

Fundusze BETA ETF publikują wyłącznie całkowitą liczbę wyemitowanych certyfikatów. Informacja jest dostępna np.: na stronie www.agiofunds.pl na podstronie każdego funduszu.

W przeciwieństwie do tradycyjnych funduszy inwestycyjnych w przypadku Portfelowego FIZ-a jakim jest BETA ETF nie jest prowadzony rejestr jednostek czy certyfikatów funduszu z wyszczególnieniem poszczególnych inwestorów. Zarządzający nie ma precyzyjnych informacji kto i ile posiada certyfikatów BETA ETF. Oczywiście jest świadom realizowanych zapisów na rynku pierwotnym przez dużych inwestorów instytucjonalnych, jednakże nie ma on już pewności czy ich stan posiadania uległ zmianie, gdyż inwestor taki może dokupić lub sprzedać certyfikaty poza wiedzą zarządzającego i funduszu na rynku wtórnym GPW.

W jaki sposób odbywa się formalnie wspomniany na jednym ze slajdów arbitraż? Czy widać jego ślady w publicznie podawanych notowaniach i wolumenie?

Dawid Bąbol: Arbitraż odbywa się w taki sam sposób jak np. arbitraż pomiędzy kontraktem futures na indeks a akcjami wchodzącymi w skład indeksu, ponieważ ETF jest niejako instrumentem pochodnym na indeks akcji (podobnie jak futures na indeks, oczywiście z zachowaniem różnic pomiędzy tymi dwoma instrumentami).

Pojawienie się ETF-ów na dany indeks powoduje, że arbitraż może odbywać się na trzech płaszczyznach (akcje-futures na indeks, akcje-ETF, ETF-futures na indeks), a nie jak dotąd na jednej (akcje-futures na indeks).

W przypadku funduszy BETA ETF, z uwagi na niemal ciągłe kwotowanie certyfikatów przez animatora na odpowiednich poziomach, istnieje minimalne pole do dokonania arbitrażu (jedynie w czasie chwilowej nieobecności animatora). Arbitraż może pojawić się również w dwóch przypadkach, w których animator kwotuje na rynku – w sytuacji błędu animatora lub w sytuacji gdyby animator odchylił się za bardzo w jedną stronę – albo świadomie (np. chciałby sprzedawać ETF-y po znacznie zawyżonej cenie – wtedy jednak oferowałby jednocześnie sprzedaż na bardzo atrakcyjnym poziomie) albo nieświadomie (nie nadążył za zmieniającym się rynkiem inwestycji ETF-a – akcji lub kontraktów futures, np. został on z kwotowaniami na tym samym poziomie podczas gdy rynek akcji spadł nagle o 1-2%).

Pewien korytarz braku arbitrażu inwestorzy mogą sami sobie kalkulować na bieżąco. Muszą do tego stworzyć model obliczający szacunkową, bieżącą wartość ETF-a (ang. iNAV) i wyznaczyć określony przedział, np. ±3% w stosunku do obliczonej wartości (po uwagę należy wziąć prowizje brokerskie, koszty kreacji/umorzenia certyfikatów na rynku pierwotnym itp.). Gdyby kwotowania znajdowały się poza tym przedziałem (ask poniżej dolnej wartości lub bid powyżej górnej wartości przedziału), dopiero wtedy zaistniałaby możliwość przeprowadzenia arbitrażu.

Bardzo dziękuję!

____________________________________________________________

p.s. Można oczywiście zadawać pytania, które prześlę p. Mateuszowi z prośbą o odpowiedź

—Kat—

8 Komentarzy

Skomentuj vaeta Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Czy da się poznać ilość certyfikatów (rząd wielkości) jaką Animator ma zwykle w zapasie na swojej książce w/s do obrotu na giełdzie?

Nie da się poznać takiej ilości. Zwracam uwagę na odpowiedź użytkownika @pawel bossa.pl gdyż prawidłowo zwraca uwagę na charakterystykę animowania funduszy BETA ETF.

Czy po sukcesie ETF na mwig40 BETA i AgioFunds planują kolejne ETFy? Jeżeli tak to jakie i kiedy.

Tak planujemy z każdym rokiem dostarczać kolejne fundusze ETF.

Najbliższy to BETA ETF WIG20Lev(luty 2019) a poźniej najprawdopodbniej zagraniczne indeksy akcji quanto PLN.

Tak naprawdę animator nie musi mieć nic na książce. Oczywiście ma pewien zapas, aby nie dokonywać za często umorzeń lub kreacji. Może wystawić dowolną ilość certyfikatów i jeśli zostanę przez niego sprzedane, złożyć zapis w ofercie pierwotnej i zrobić kreację w tym samy dniu. Także to co ma na książce nie ma żadnego znaczenia.

Proszę zapytać BETA / Agio czy i jakie kolejne ETFy planują. Przydałoby się coś bezpieczniejszego (np na obligacje).

Wręcz przeciwnie – przydałoby się coś bardziej niebezpiecznego, jak np. SWIG80.

Cały czas Beta pracuje nad kolejnym ETF-ami, różnego rodzaju, także bezpieczniejszymi. Niestety przy naszym prawie nie jest to proste plus musi się to zgadzać biznesowo, więc to trwa.