Rynek akcyjny to fascynujące miejsce. Na rynku amerykańskim toczą się jednocześnie dwie dyskusje: o tym, że młode spółki technologiczne są wyceniane w oderwaniu od realnych perspektyw osiągnięcia przez nie zyskowności oraz o tym co zrobić by umożliwić drobnym inwestorom inwestowanie w młode spółki technologiczne na wczesnym etapie ich rozwoju.

W przypadku tej drugiej dyskusji argument brzmi mniej więcej tak: gdy spółki technologiczne debiutują w końcu na giełdzie mają już bardzo wysoką kapitalizację a więc ograniczony potencjał do generowania trzycyfrowych i czterocyfrowych stóp zwrotu. Obecnie możliwość skorzystania z potencjału, który oferuje inwestowanie w ofercie prywatnej na wczesnym etapie rozwoju spółki mają inwestorzy instytucjonalni oraz indywidualni inwestorzy akredytowani (w USA używa się kryterium majątkowo-dochodowego: 1 mln USD aktywów finansowych i 200 000 USD rocznych dochodów). Zwykli inwestorzy indywidualni pozbawieni są tej możliwości.

Matt Levine zwraca uwagę, że prawna możliwość inwestowania w ofertach prywatnych zapewne nie będzie oznaczać, że drobni inwestorzy otrzymają rzeczywistą możliwość uczestniczenia w najbardziej atrakcyjnych ofertach najbardziej perspektywicznych spółek. Dlaczego? Odpowiedź jest oczywista. Inwestorzy indywidualni będę rywalizować o dostęp do tych ofert z funduszami VC, aniołami biznesu czy ludźmi z branży technologicznej, którzy oferują dużo więcej niż samo finansowanie. Oferują doświadczenie i kontakty. Będą rywalizować z funduszami hedge i państwowymi funduszami majątkowymi o dużo większych możliwościach finansowych.

Levine stworzył uproszczony model rynku prywatnego, który wygląda mniej więcej tak:

- niezwykle atrakcyjny startup chce pozyskać finansowanie więc kontaktuje się z najbardziej renomowanymi funduszami VC, które walczą o możliwość finansowania startupu

- mniej atrakcyjny startup chce pozyskać finansowanie więc kontaktuje się z dobrymi funduszami VC, przekonuje ich do swojego pomysłu na biznes i otrzymuje finansowanie

- średnio atrakcyjny startup chce pozyskać finansowanie więc kontaktuje się z wszelkimi możliwymi funduszami VC, część z nich (na przykład nowe fundusze, które muszą zbudować portfele) oferuje finansowanie i startup jakość domyka finansowanie

- nieatrakcyjny startup chce pozyskać finansowanie ale wie, że nie przekona żadnego funduszu VC, więc przez call center i oferuje inwestycji akredytowanym inwestorom indywidualnym (w USA przyjęło się, że są to dentyści albo lekarze)

To nie jest poważny model ale spełnia swoją rolę: pokazuje, że oczekiwanie, że John Smith będzie mieć dostęp do tych samych ofert prywatnych co Andreessen Horowitz czy Founders Fund nie jest oznaką dobrego kontaktu z rynkową rzeczywistością. Ten wniosek można przedstawić z innej perspektywy: jeśli startup może pozyskać finansowanie od Andreessen Horowitz to nie będzie sobie zawracać głowy Johnem Smithem. Nie należy wyciągać absurdalnych wniosków z tej heurystyki. Nie można działać na rynku finansowym w przekonaniu, że jeśli ktoś chce mi coś sprzedać to znaczy, że wie o sprzedawanym aktywie coś czego ja nie wiem i nie powinienem go kupować. Heurystyka sugeruje jednak by zastanowić się dlaczego przedsiębiorca wybiera właśnie ten a nie inny model finansowania.

W tym momencie część czytelników zakłada zapewne, że znów będę pisać o udziałowym finansowaniu społecznościowym. Tym razem pisać będę o odwrotnych przejęciach w gorących branżach. Przez odwrotne przejęcie rozumiem przejęcie notowanej na giełdzie spółki wydmuszki przez podmiot prywatny, który dzięki przejęciu tylnymi drzwiami staje się spółką giełdową.

W ostatnich dniach dwie spółki z warszawskiego parkietu, jedna z GPW i jedna z NewConnect, ogłosiły, że są w trakcie ustalania szczegółów transakcji odwrotnego przejęcia. Spółka z GPW ma 11,5 mln kapitalizacji i -0,07 mln wartości księgowej. Spółka z NewConnect ma 2,85 mln kapitalizacji i 0,15 mln wartości księgowej. Jeśli transakcja dojdzie do skutku to spółka z NC będzie miała szansę po raz trzeci zmienić nazwę w okresie swojej obecności na alternatywnym rynku. Tym co zwróciło moją uwagę był fakt, że spółkami, które w ten sposób wejdą na GPW i NewConnect są spółki growe.

Nie ma w tym momencie bardziej gorącej branży na warszawskiej giełdzie niż deweloperzy gier. Praktycznie każdy sensowny projekt w tej branży zdobywa finansowanie na atrakcyjnych warunkach, nawet jeśli jest na bardzo wczesnym etapie rozwoju, tak wczesnym jak tworzenie pierwszej produkcji. Wystarczy zaangażowanie w projekt ludzi, które mają już jakieś doświadczenie w branży gier. Wydaje się, że inwestorzy czekają z pieniędzmi, gotowi sfinansować kolejny biznes gamingowy. W tej sytuacji jak najbardziej na miejscu jest pytanie: dlaczego w okresie tak korzystnej koniunktury, spółka decyduje się wchodzić na giełdę przez odwrotne przejęcie i rezygnuje z możliwości pozyskania relatywnie taniego finansowania w IPO?

Jest kilka powodów, dla których spółki wybierają odwrotne przejęcie a nie IPO:

- czas

- koszty

- wymogi regulacyjne

- podatki

Odwrotne przejęcie może być procesem krótszym niż emisja publiczna z wielomiesięcznym czekaniem na zatwierdzenie prospektu emisyjnego. Koszty IPO mogą być istotnie wyższe niż koszty odwrotnego przejęcia. Dzięki temu mechanizmowi można też uniknąć dostosowania się do ocenianych jako uciążliwe wymogów regulacyjnych. Przejęcie spółki wydmuszki (z historią strat finansowych) może być korzystne z podatkowego punktu widzenia.

Nie zamierzam więc argumentować, że każde odwrotne przejęcie jest podejrzane tak jak Matt Levine nie argumentował, że indywidualny inwestor nigdy nie natrafi na atrakcyjną ofertę prywatną akcji. Można natomiast oczekiwać, że przeciętna jakość inwestycji w ofercie prywatnej dostępnej dla drobnego inwestora jest niższa niż w dostępnej dla czołowych funduszy VC. Myślę, że należy też oczekiwać, że przeciętna jakość spółki wchodzącej na giełdę przez odwrotne przejęcie jest niższa niż spółki wchodzącej na giełdę przez IPO.

Dostępne badania potwierdzają tę intuicję. Niestety nie są to badania z Polski. Nie są też to łatwe badania bo nie ma bazy odwrotnych przejęć. Trzeba „ręcznie” opracować dane ze strumienia depesz i komunikatów giełdowych, ustalić datę publikacji informacji o odwrotnym przejęciu i datę realizacji transakcji, zebrać informacje o charakterystyce spółek (przejmujących i przejmowanych) a następnie ustalić efekt rynkowy odwrotnego przejęcia czyli zbadać zachowanie kursu akcji.

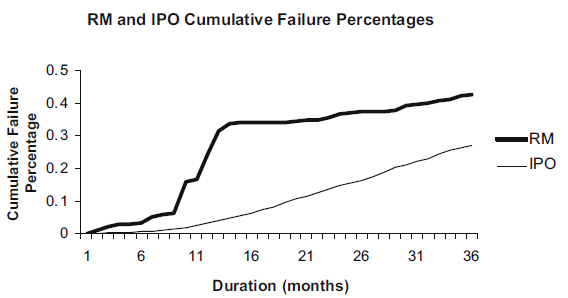

Na przykład w badaniu The determinants and survival of reverse mergers vs IPOs z 2008 roku porównano wskaźnik przetrwania 286 spółek, które weszły na amerykańskie giełdy przez odwrotne przejęcie i 2860 spółek, że przeprowadziły IPO. Badanie objęło okres od 1990 roku do 2002 roku. Badacze nie porównywali odwrotnych przejęć do wszystkich IPOs ale do koszyka IPOs przeprowadzonych w tym samym czasie, na tej samej giełdzie przez spółkę z tej samej branży. Warto zwrócić uwagę, że badanie objęło okres bańki technologicznej. Poniższy wykres podsumowuje wnioski z badania. Pokazuje odsetek porażek (wycofania z giełdy z negatywnych powodów) w grupie odwrotnych przejęć i grupie pierwszych ofert publicznych:

Za Adjei, Cyree, Walker

Powyższe wyniki zgodne są uogólnionymi wnioskami z badań odwrotnych przejęć, które streszczę w trzech punktach:

- spółki, które wybierają odwrotne przejęcia są przeciętnie gorsze pod względem jakości od spółek, które wybierają IPO

- spółki po realizacji odwrotnego przejęcia spisują się wyraźnie słabiej od rynku

- występuje pozytywny efekt w okresie tuż przed i tuż po ogłoszeniu informacji o odwrotnym przejęciu (dotyczy akcji spółki przejmowanej, spółki wydmuszki)

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Ciekawostka w kwestii odwrotnych przejęć: CDPROJEKT wszedł na GPW poprzez przejęcie martwego Optimusa. Chyba nie ma lepszego przykładu sukcesu rozpoczętego takim zagraniem

@ Mcgravier

Dzięki. Miałem to w głowie w trakcie planowania tekstu i zapomniałem w trakcie pisania.

CDR sprawi pewnie, że przy liczeniu stóp zwrotu z całej obecności na giełdzie odwrotne przejęcia wygrają z IPO na GPW.